तीन मूविंग एवरेज कम विलंब त्वरित ट्रेडिंग रणनीति

रणनीति सिद्धांत

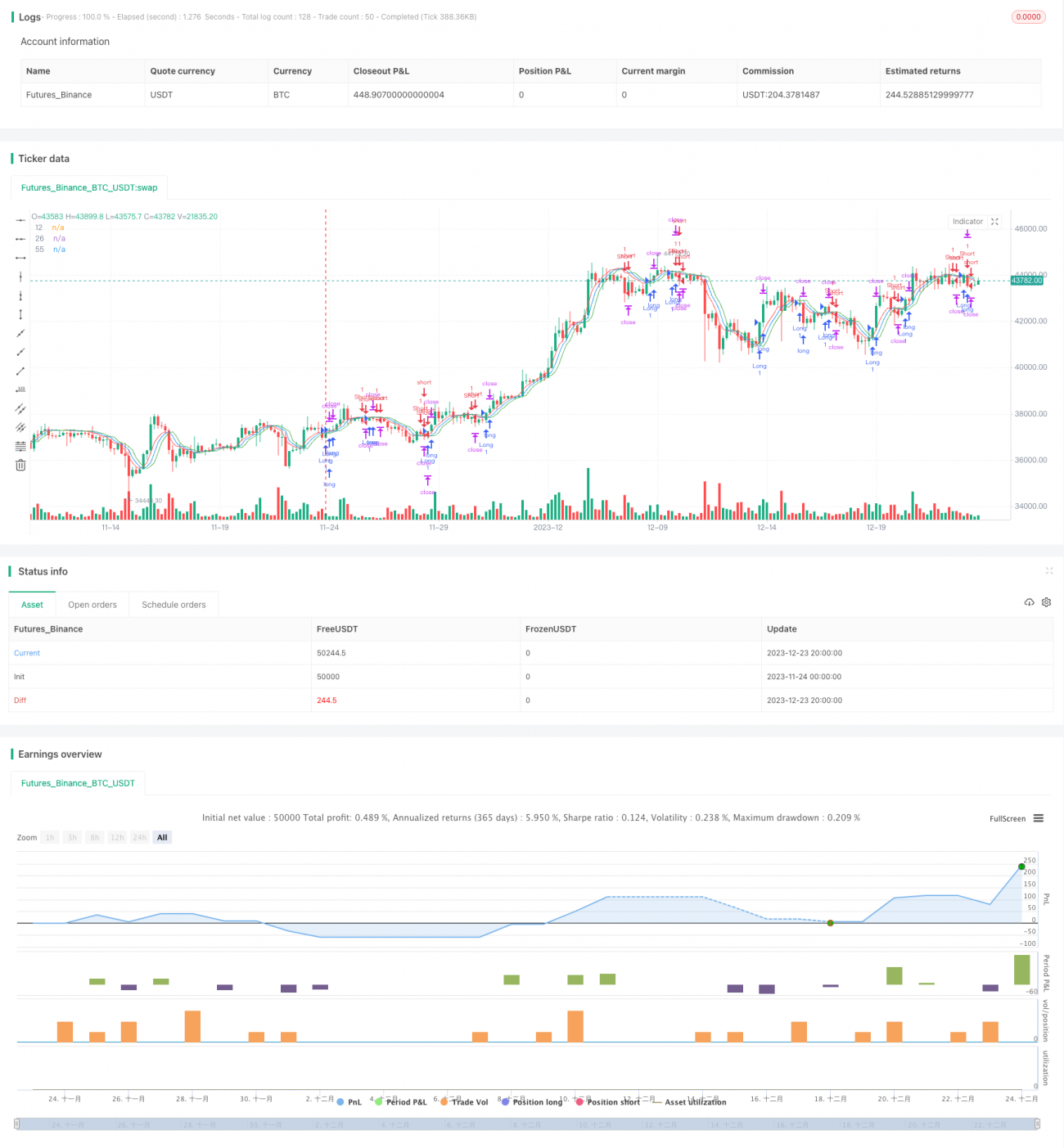

यह रणनीति तीन निम्न-विलंब मूविंग एवरेज का उपयोग करती है, जिसमें 12-अवधि, 26-अवधि और 55-अवधि के निम्न-विलंब TEMA शामिल हैं। ये तीन मूविंग एवरेज क्रमशः तीव्र, मध्यम और मंद गति वाले MA को दर्शाते हैं। जब तीव्र MA मध्यम MA को ऊपर से पार करता है, तो खरीद संकेत उत्पन्न होता है; जब तीव्र MA मध्यम MA को नीचे से पार करता है, तो बिक्री संकेत उत्पन्न होता है। इस प्रकार तीन MA के क्रॉसओवर के आधार पर बाजार में प्रवेश और निकास बिंदु निर्धारित करके उच्च-आवृत्ति व्यापार संभव होता है।

कोड में निम्न-विलंब TEMA की गणना के लिए टेम्पलेट फ़ंक्शन tema() परिभाषित किया गया है। इसका सूत्र है: TEMA = 2*EMA - EMA(EMA), जो द्विघातीय एक्सपोनेंशियल मूविंग एवरेज (EWMA) का उपयोग करता है। यह मूलतः एक दोहरा स्मूथेड EMA है, जिसका मुख्य लाभ लैग (विलंब) को काफी कम करना है, जिससे यह मूल्य परिवर्तनों पर तेजी से प्रतिक्रिया कर सके और व्यापारिक संकेतों की तत्कालिकता में सुधार कर सके।

विशेष रूप से, इस रणनीति के प्रवेश नियम इस प्रकार हैं: जब तीव्र MA मध्यम MA को ऊपर से पार करता है और तीव्र MA मंद MA से ऊपर होता है, तो खरीद संकेत उत्पन्न होता है; जब तीव्र MA मध्यम MA को नीचे से पार करता है और तीव्र MA मंद MA से नीचे होता है, तो बिक्री संकेत उत्पन्न होता है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि प्रवेश और निकास संकेत तेज और सटीक होते हैं। तीन MA का निम्न-विलंब डिज़ाइन लैग को काफी कम करता है, जिससे वे मूल्य परिवर्तनों पर तेजी से प्रतिक्रिया कर सकते हैं। साथ ही, तीन MA के क्रॉसओवर का उपयोग संकेत निर्धारण के लिए करने से गलत संकेतों से बचा जा सकता है।

इसके अलावा, यह रणनीति उच्च-आवृत्ति व्यापार के लिए उपयुक्त है, जो अल्पकालिक मूल्य उतार-चढ़ाव से लाभ कमा सकती है। तेज़ प्रवेश और निकास के माध्यम से यह उच्च अस्थिरता वाले बाजारों में लाभ अर्जित कर सकती है।

जोखिम विश्लेषण

इस रणनीति का सबसे बड़ा जोखिम यह है कि अत्यधिक अल्पकालिक व्हिपसॉ (झूठे संकेत) उत्पन्न हो सकते हैं। निम्न-विलंब डिज़ाइन के कारण मूल्य परिवर्तनों के प्रति उच्च संवेदनशीलता के कारण कुछ बाजारों में उच्च-आवृत्ति दोलन हो सकते हैं, जिससे व्हिपसॉ की संभावना बढ़ जाती है।

साथ ही, उच्च-आवृत्ति व्यापार में अपेक्षाकृत अधिक कमीशन और स्लिपेज लागत का भुगतान करना पड़ता है। यदि लाभ कमाने की क्षमता अपर्याप्त है, तो व्यापारिक लागतों के कारण हानि होने की संभावना रहती है।

इसके अलावा, इस रणनीति के लिए व्यापारी को स्टॉप लॉस और टेक प्रॉफिट को समय पर अपडेट करने के लिए मजबूत रीयल-टाइम मॉनिटरिंग क्षमता की आवश्यकता होती है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

तीन MA के अवधि मापदंडों को अनुकूलित करना ताकि वे विभिन्न बाजार विशेषताओं के अनुकूल बेहतर हो सकें।

-

संकेतों की पुष्टि के लिए अस्थिरता संकेतक या वॉल्यूम संकेतक जोड़ना, जिससे साइडवे बाजारों में व्हिपसॉ से बचा जा सके।

-

गतिशील ट्रेलिंग स्टॉप तंत्र स्थापित करने के लिए अधिक कारकों को शामिल करना।

-

धन प्रबंधन तकनीकों के माध्यम से एकल व्यापार जोखिम को नियंत्रित करने के लिए पोजीशन साइज़िंग को अनुकूलित करना।

-

रणनीति मापदंडों को गतिशील रूप से अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम को शामिल करना।

सारांश

यह रणनीति एक तीन-मूविंग एवरेज निम्न-विलंब तीव्र व्यापार रणनीति है। यह निम्न-विलंब डिज़ाइन के माध्यम से तेज़ प्रवेश और निकास को सक्षम बनाती है, जो अल्पकालिक अवसरों को भुनाने के लिए उच्च-आवृत्ति व्यापार के लिए उपयुक्त है। इस रणनीति का सबसे बड़ा लाभ तेज़ और सटीक संकेत निर्णय है, जबकि सबसे बड़ी कमजोरी यह है कि यह साइडवे बाजारों में आसानी से फंस सकती है। इस लेख में रणनीति के सिद्धांत, लाभ, जोखिम और अनुकूलन की विस्तृत व्याख्या दी गई है।

निष्कर्ष

यह एक कम-विलंबता वाली तिहरी चल औसत तीव्र व्यापार रणनीति है। इसके कम-विलंबता डिज़ाइन के माध्यम से तीव्र प्रवेश और निकास संभव है, जो उच्च-आवृत्ति व्यापार के लिए उपयुक्त है ताकि अल्पकालिक अवसरों को पकड़ा जा सके। इस रणनीति का सबसे बड़ा लाभ यह है कि इसका संकेत निर्धारण तीव्र और सटीक है। सबसे बड़ी कमी यह है कि यह सीमांत बाजारों में आसानी से झूठे संकेतों (whipsawed) में फंस जाती है। यह लेख इस व्यापार रणनीति के तर्क, लाभों, जोखिमों और अनुकूलन दिशाओं के विस्तृत विश्लेषण के माध्यम से इसका समग्र सारांश प्रस्तुत करता है।

/*backtest

start: 2023-11-24 00:00:00

end: 2023-12-24 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("scalping low lag tema etal", shorttitle="Scalping tema",initial_capital=10000, overlay=true)

mav = input(title="Moving Average Type", defval="temadelay", options=["nkclose", "ema", "emadelay", "fastema", "tema", "temadelay"])

lenb = 3- 1