मूविंग एवरेज और डेविएशन इंडिकेटर मल्टी-पीरियड ट्रेडिंग स्ट्रेटेजी

सारांश

यह रणनीति मूविंग एवरेज, बोलिंगर बैंड और रिलेटिव स्ट्रेंथ इंडेक्स (RSI) तीन संकेतकों को जोड़कर मल्टी-टाइमफ्रेम स्टॉक ट्रेडिंग करती है। खरीदते समय यह तीन शर्तों पर एक साथ विचार करती है: तेज़ मूविंग एवरेज का धीमी मूविंग एवरेज को पार करना, RSI का 50 से नीचे होना और क्लोजिंग प्राइस का बोलिंगर बैंड के मध्य रेखा से नीचे होना। बेचते समय यह दो शर्तों पर विचार करती है: RSI का 70 से ऊपर होना और क्लोजिंग प्राइस का बोलिंगर बैंड की ऊपरी रेखा से ऊपर होना।

रणनीति का सिद्धांत

यह रणनीति मुख्यतः तीन संकेतकों का उपयोग करके निर्णय लेती है। पहला संकेतक MACD है, जो एक तेज़ और एक धीमी, दो अलग-अलग अवधियों की मूविंग एवरेज से बनता है। जब तेज़ रेखा धीमी रेखा को ऊपर से पार करती है, तो खरीद का संकेत मिलता है। दूसरा संकेतक बोलिंगर बैंड है, जो मध्य रेखा, ऊपरी रेखा और निचली रेखा से बना होता है। जब कीमत निचली रेखा के पास होती है, तो यह उतार-चढ़ाव के गर्त में खरीदने का बिंदु होता है, और जब कीमत ऊपरी रेखा के पास होती है, तो यह चोटी का बिंदु होता है जहाँ स्टॉप-लॉस जरूरी है। तीसरा संकेतक RSI है, जो स्टॉक की कीमत की गति और परिवर्तन की मात्रा को दर्शाता है, जिससे खरीद के गर्त और बिक्री के चोटी बिंदु पाए जा सकते हैं।

वास्तविक ट्रेडिंग में यह रणनीति पहले आवश्यकता रखती है कि तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को ऊपर से पार करे, जो स्टॉक की कीमत में बढ़ती गति को दर्शाता है, इसलिए खरीदना उचित है। साथ ही यह आवश्यक है कि RSI 50 से नीचे हो, जो दिखाता है कि स्टॉक की कीमत संभवतः ओवरसोल्ड क्षेत्र में है, जो खरीद का अच्छा समय है। इसके अलावा, क्लोजिंग प्राइस को बोलिंगर बैंड के मध्य रेखा से नीचे होना चाहिए, जो दर्शाता है कि कीमत गर्त में है, जो खरीद के लिए एक अच्छा बिंदु है।

लाभ बुक करने और स्टॉप-लॉस के मामले में, जब RSI 70 से ऊपर होता है, तो यह संभावित ओवरबॉट क्षेत्र को इंगित करता है, जिससे कीमत की बढ़ती गति कमजोर होती है, और लाभ बुक करने पर विचार करना चाहिए। इसके अलावा, जब क्लोजिंग प्राइस बोलिंगर बैंड की ऊपरी रेखा से ऊपर होता है, तो यह भी दर्शाता है कि कीमत बहुत अधिक हो सकती है और गिरने का जोखिम है, इसलिए उचित तरीके से लाभ बुक करना चाहिए।

रणनीति के लाभ

यह रणनीति मूविंग एवरेज, बोलिंगर बैंड और RSI तीनों संकेतकों की ताकत का संयोजन करती है, जिससे खरीद और बिक्री के समय को अधिक सटीकता से निर्धारित किया जा सकता है। विशिष्ट लाभ इस प्रकार हैं:

-

मूविंग एवरेज स्टॉक की कीमत की बढ़ती गति का निर्धारण कर सकता है, बोलिंगर बैंड का मध्य रेखा कीमत के गर्त का खरीद बिंदु खोजने में मदद करता है, और RSI स्टॉक को ऊँचे दाम पर खरीदने से रोकता है। इन तीनों का संयोजन कीमत वृद्धि के मध्य चरण में एक बेहतर खरीद समय निर्धारित कर सकता है।

-

RSI और बोलिंगर बैंड की ऊपरी रेखा का संयोजन कीमत के चोटी बिंदु को अच्छी तरह से पकड़ सकता है, ओवरबॉट स्थिति से बच सकता है और समय पर लाभ बुक कर सकता है।

-

मल्टी-टाइमफ्रेम का उपयोग करके विभिन्न स्तरों पर ट्रेडिंग के अवसर प्राप्त किए जा सकते हैं, जिससे लाभ का दायरा बढ़ता है।

-

इस रणनीति का ट्रेडिंग तर्क सरल और स्पष्ट है, समझने में आसान है और मध्यम से दीर्घकालिक निवेश के लिए उपयुक्त है।

रणनीति के जोखिम

हालाँकि यह रणनीति कई संकेतकों का उपयोग करके ट्रेडिंग निर्णयों की सटीकता बढ़ाती है, फिर भी निम्नलिखित प्रमुख जोखिम हैं:

-

पैरामीटर सेटिंग का जोखिम। मूविंग एवरेज, बोलिंगर बैंड और RSI के पैरामीटर को वास्तविक स्थिति के अनुसार समायोजित करने की आवश्यकता है; यदि पैरामीटर अनुचित रूप से सेट किए जाते हैं, तो ट्रेडिंग परिणाम प्रभावित हो सकते हैं।

-

तेजी वाले बाजार में अधिक उपयुक्तता। मंदी के बाजार में, स्टॉक की कीमत अधिक तेजी से गिरती है, और इस रणनीति के स्टॉप-लॉस उपाय समय पर प्रभावी नहीं हो सकते।

-

एकल स्टॉक का जोखिम। यह रणनीति पोर्टफोलियो के लिए अधिक उपयुक्त है; एकल स्टॉक का जोखिम अभी भी मौजूद है, जिसके लिए विविधीकरण आवश्यक है।

-

ट्रेडिंग की आवृत्ति बहुत अधिक हो सकती है। यदि पैरामीटर उचित रूप से सेट किए जाएँ, तो यह रणनीति बार-बार ट्रेड कर सकती है, जिससे ट्रेडिंग लागत और कर बढ़ सकते हैं।

समाधान के अनुरूप तरीके:

-

बैकटेस्ट डेटा के अनुसार पैरामीटर समायोजित करने चाहिए ताकि संकेतकों के संकेत देने की आवृत्ति अधिक उपयुक्त हो।

-

मूविंग एवरेज की अवधि को उचित रूप से समायोजित किया जा सकता है, खरीद की आवृत्ति कम की जा सकती है और नुकसान घटाया जा सकता है।

-

निवेश के विकल्प बढ़ाएँ और विविधीकरण के माध्यम से एकल स्टॉक के जोखिम को कम करें।

-

खरीद और लाभ बुक करने की शर्तों को उचित रूप से शिथिल किया जा सकता है, जिससे ट्रेडिंग की आवृत्ति कम हो।

रणनीति के सुधार की दिशा

इस रणनीति में और सुधार की गुंजाइश है:

-

अधिक संकेतक जैसे वॉल्यूम संकेतक शामिल किए जा सकते हैं, ताकि खरीदते समय वॉल्यूम में वृद्धि सुनिश्चित हो और निर्णयों की सटीकता बढ़े।

-

पोजीशन प्रबंधन मॉड्यूल जोड़ा जा सकता है, जो बाजार की स्थिति के अनुसार गतिशील रूप से पोजीशन समायोजित करे।

-

डीप लर्निंग एल्गोरिदम के साथ जोड़कर बड़ी मात्रा में डेटा के प्रशिक्षण के माध्यम से पैरामीटर सेटिंग को स्वचालित रूप से ऑप्टिमाइज़ किया जा सकता है।

-

अधिक समय-सीमा का निर्णय जोड़ा जा सकता है, जिससे उपयोग का दायरा बढ़े।

निष्कर्ष

कुल मिलाकर यह रणनीति तार्किक रूप से स्पष्ट और समझने में आसान है। यह कई संकेतकों का संयुक्त उपयोग करती है, जिससे कुछ हद तक गलत संकेत कम होते हैं। पैरामीटर ऑप्टिमाइज़ेशन और अधिक तकनीकी संकेतकों को शामिल करके निर्णयों की सटीकता और रणनीति की मजबूती को और बढ़ाया जा सकता है। यह रणनीति मध्यम से दीर्घकालिक निवेश के लिए उपयुक्त है और क्वांटिटेटिव ट्रेडिंग में भी उपयोग की जा सकती है। लेकिन कोई भी रणनीति बाजार के जोखिम को पूरी तरह से टाल नहीं सकती; पोजीशन के आकार और स्टॉप-लॉस बिंदुओं को नियंत्रित करना आवश्यक है।

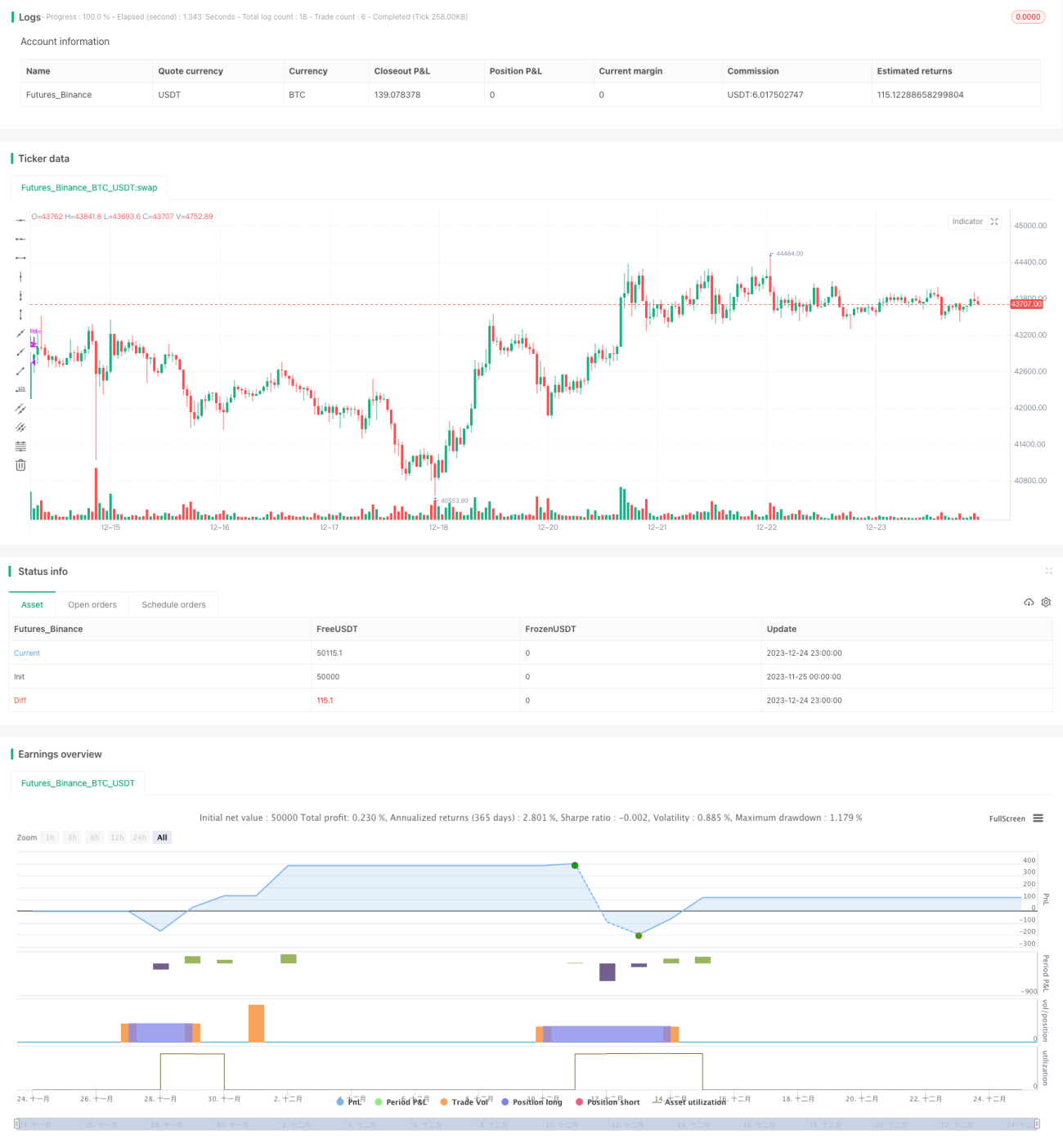

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//

//@author Alorse

//@version=4

strategy("MACD + BB + RSI [Alorse]", shorttitle="BB + MACD + RSI [Alorse]", overlay=true, pyramiding=0, currency=currency.USD, default_qty_type=strategy.percent_of_equity, initial_capital=1000, default_qty_value=20, commission_type=strategy.commission.percent, commission_value=0.01) - 1