चरम मूल्य विधि पर आधारित सांख्यिकीय अस्थिरता बैकटेस्टिंग रणनीति

सिंहावलोकन

यह रणनीति एक्स्ट्रीम वैल्यू विधि का उपयोग करके सांख्यिकीय अस्थिरता की गणना करती है, जिसे ऐतिहासिक अस्थिरता भी कहा जाता है। यह उच्चतम मूल्य, न्यूनतम मूल्य और समापन मूल्य के चरम मूल्यों पर आधारित है, और समय कारक को शामिल करके सांख्यिकीय अस्थिरता मापती है। यह अस्थिरता परिसंपत्ति मूल्य की उतार-चढ़ाव को दर्शाती है। जब अस्थिरता निर्धारित थ्रेशोल्ड से अधिक या कम होती है, तो रणनीति संबंधित लॉन्ग या शॉर्ट ट्रेड करती है।

रणनीति सिद्धांत

- एक निश्चित समय अवधि में उच्चतम मूल्य, न्यूनतम मूल्य और समापन मूल्य के चरम मूल्यों की गणना करें

- एक्स्ट्रीम वैल्यू विधि सूत्र लागू करके सांख्यिकीय अस्थिरता की गणना करेंSqrTime = sqrt(253 / Length) Vol = ((0.6 * log(xMaxC / xMinC) * SqrTime) + (0.6 * log(xMaxH / xMinL) * SqrTime)) * 0.5

- अस्थिरता की तुलना निर्धारित ऊपरी और निचले थ्रेशोल्ड से करें और ट्रेडिंग सिग्नल उत्पन्न करेंpos = iff(nRes > TopBand, 1, iff(nRes < LowBand, -1, nz(pos[1], 0)))

- ट्रेडिंग सिग्नल के अनुसार लॉन्ग या शॉर्ट करें

लाभ विश्लेषण

इस रणनीति के मुख्य लाभ:

- सांख्यिकीय अस्थिरता संकेतक का उपयोग बाजार के हॉटस्पॉट और रिवर्सल अवसरों को प्रभावी ढंग से पकड़ सकता है

- एक्स्ट्रीम वैल्यू विधि द्वारा अस्थिरता की गणना चरम मूल्यों के प्रति संवेदनशील नहीं है, परिणाम अधिक स्थिर और विश्वसनीय होते हैं

- विभिन्न अस्थिरता वातावरणों में ट्रेडिंग के अनुकूल होने के लिए मापदंडों को समायोजित किया जा सकता है

जोखिम विश्लेषण

इस रणनीति में मुख्य रूप से निम्नलिखित जोखिम हैं:

- सांख्यिकीय अस्थिरता में स्वाभाविक देरी होती है, जिससे बाजार के मोड़ बिंदुओं को सटीक रूप से पकड़ना मुश्किल हो सकता है

- अस्थिरता संकेतक अप्रत्याशित घटनाओं पर धीमी प्रतिक्रिया देता है, जिससे अल्पकालिक ट्रेडिंग अवसर छूट सकते हैं

- गलत ट्रेडिंग और स्टॉप-लॉस का जोखिम मौजूद है

समाधान और प्रतिक्रिया:

- सांख्यिकीय अवधि को उचित रूप से छोटा करें ताकि बाजार में बदलाव के प्रति संवेदनशीलता बढ़े

- सिग्नल सटीकता में सुधार के लिए अन्य संकेतकों को सहायक के रूप में शामिल करें

- एकल नुकसान को नियंत्रित करने के लिए स्टॉप-लॉस सेट करें

अनुकूलन दिशाएँ

इस रणनीति की अनुकूलन दिशाएँ:

- विभिन्न सांख्यिकीय अवधि मापदंडों का परीक्षण करके सर्वोत्तम पैरामीटर खोजें

- पोजीशन प्रबंधन मॉड्यूल जोड़ें, अस्थिरता के अनुसार पोजीशन समायोजित करें

- मूविंग एवरेज जैसे संकेतकों को शामिल करके फ़िल्टर शर्तें सेट करें, गलत ट्रेडिंग कम करें

सारांश

यह रणनीति एक्स्ट्रीम वैल्यू विधि का उपयोग करके सांख्यिकीय अस्थिरता की गणना करती है, और अस्थिरता में असामान्य बदलाव को पकड़कर ट्रेडिंग सिग्नल उत्पन्न करती है। साधारण मूविंग एवरेज जैसे संकेतकों की तुलना में, यह बाजार की अस्थिरता को बेहतर ढंग से दर्शाती है और रिवर्सल को पकड़ सकती है। साथ ही, एक्स्ट्रीम वैल्यू विधि का एल्गोरिदम परिणामों को अधिक स्थिर और विश्वसनीय बनाता है। मापदंडों के समायोजन और अनुकूलन के माध्यम से, यह रणनीति विभिन्न बाजार स्थितियों के अनुकूल हो सकती है। इसका ट्रेडिंग विचार और सांख्यिकीय अस्थिरता संकेतक आगे के अध्ययन और अनुप्रयोग के योग्य हैं।

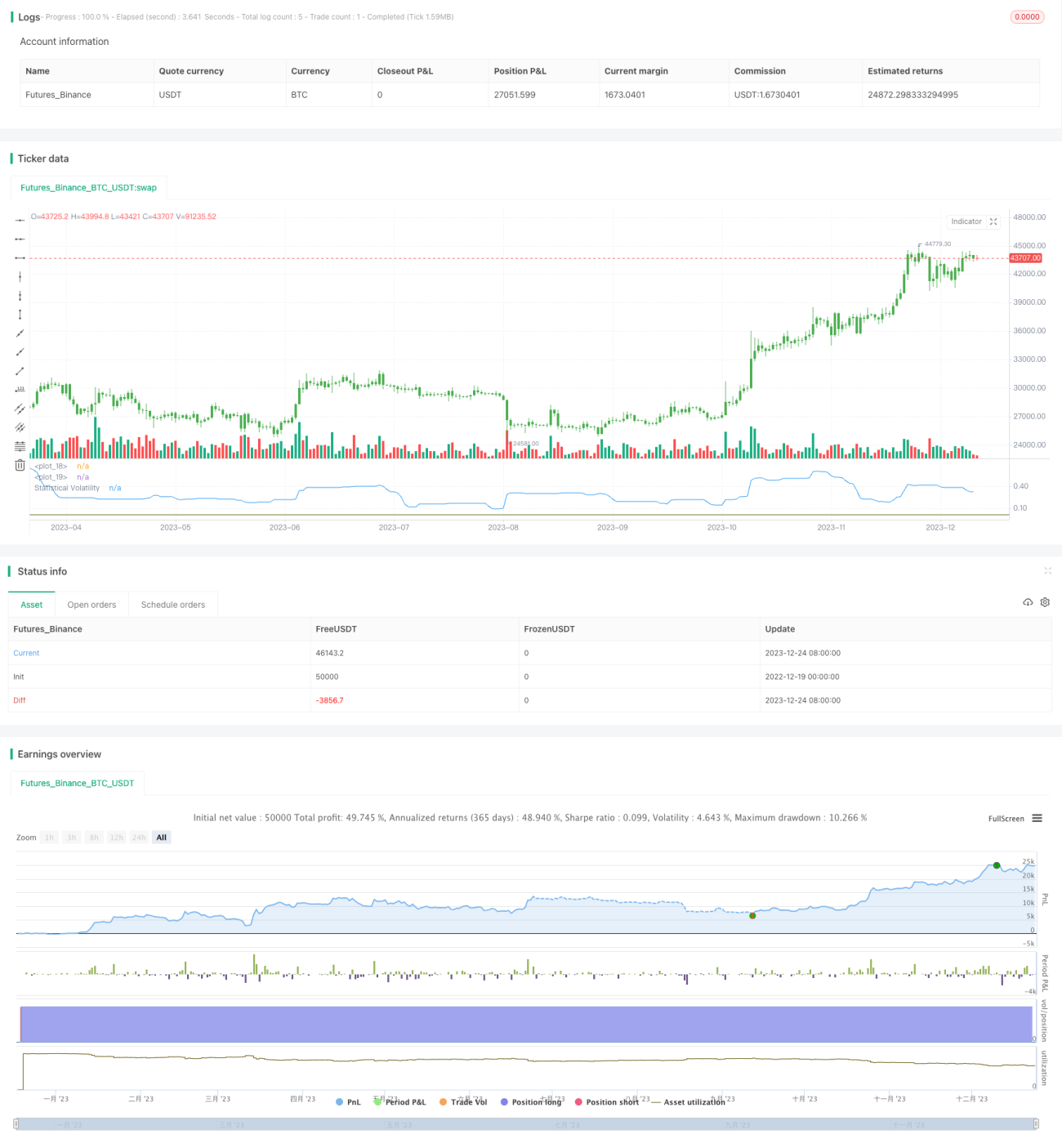

/*backtest

start: 2022-12-19 00:00:00

end: 2023-12-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/11/2014

// This indicator used to calculate the statistical volatility, sometime - 1