लगातार N कैंडलस्टिक्स का बियरिश बंद रणनीति

अवलोकन

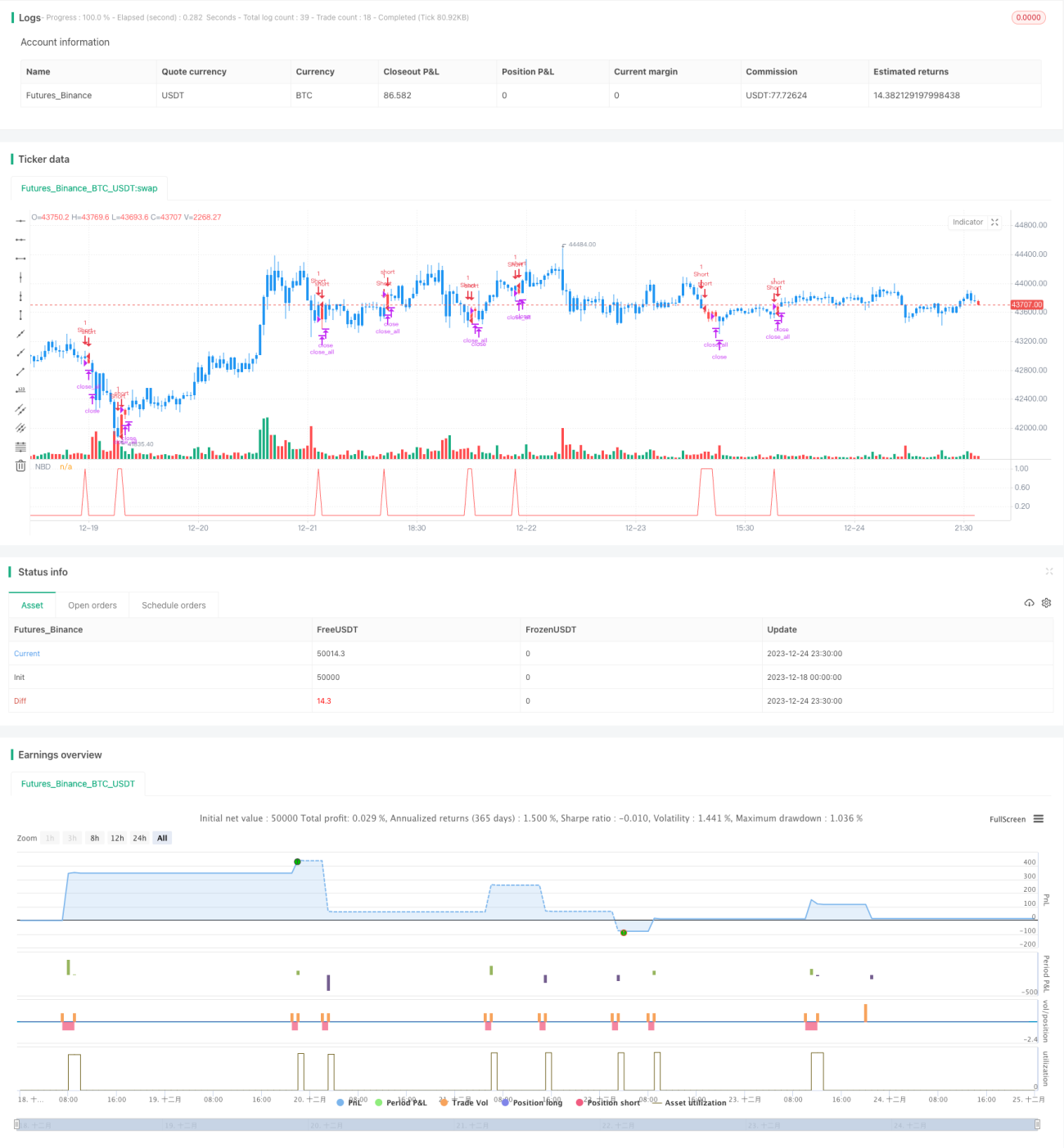

यह रणनीति तकनीकी संकेतकों के आधार पर बाजार की प्रवृत्ति का निर्धारण करती है। जब लगातार N कैंडल्स बंद होती हैं, तो शॉर्ट पोजीशन ली जाती है। यह एक अल्पकालिक ट्रेडिंग रणनीति है।

रणनीति का सिद्धांत

यह रणनीति लगातार बंद होने वाली कैंडल्स की संख्या को ट्रैक करने के लिए nCounter वेरिएबल का उपयोग करती है। जब close price, open price से कम होती है, तो nCounter का मान बढ़ाया जाता है; जब close price, open price से अधिक होती है, तो nCounter को 0 पर रीसेट कर दिया जाता है। जब nCounter, इनपुट पैरामीटर nLength तक पहुँच जाता है, तो यह संकेत देता है कि लगातार N कैंडल्स बंद हुई हैं, और सिग्नल C2=1 आउटपुट होता है।

जब सिग्नल आता है, यदि वर्तमान में कोई पोजीशन नहीं है, तो शॉर्ट पोजीशन खोली जाती है; यदि पहले से शॉर्ट पोजीशन है, तो उसे बनाए रखा जाता है। पोजीशन खोलने के बाद, posprice में खोलने की कीमत दर्ज की जाती है। खोलने की कीमत के आधार पर, टेक-प्रॉफिट और स्टॉप-लॉस की शर्तें निर्धारित की जाती हैं: यदि कीमत टेक-प्रॉफिट पॉइंट (खोलने की कीमत + इनपुट पैरामीटर takeprofit) तक पहुँचती है, तो पोजीशन बंद कर दी जाती है और रीसेट कर दी जाती है; यदि कीमत स्टॉप-लॉस पॉइंट (खोलने की कीमत - इनपुट पैरामीटर stoploss) तक पहुँचती है, तो पोजीशन बंद कर दी जाती है और रीसेट कर दी जाती है।

लाभ विश्लेषण

इस रणनीति के मुख्य लाभ हैं:

- नियम सरल और स्पष्ट हैं, जिन्हें समझना और लागू करना आसान है।

- पैरामीटर को अनुकूलित किया जा सकता है, जिससे विभिन्न बाजार स्थितियों के लिए लचीलापन मिलता है।

- टेक-प्रॉफिट और स्टॉप-लॉस तंत्र का उपयोग किया जाता है, जो प्रभावी रूप से जोखिम को नियंत्रित कर सकता है।

जोखिम विश्लेषण

इस रणनीति के मुख्य जोखिम हैं:

- लगातार N कैंडल्स का बंद होना प्रवृत्ति के उलट होने की पूरी गारंटी नहीं देता, और झूठा ब्रेकआउट हो सकता है। N के मान को उचित रूप से समायोजित किया जा सकता है या अन्य संकेतकों के साथ सत्यापित किया जा सकता है।

- टेक-प्रॉफिट और स्टॉप-लॉस का गलत सेटअप समय से पहले बाहर निकलने या नुकसान बढ़ने का कारण बन सकता है। बाजार की अस्थिरता के अनुसार उचित पैरामीटर निर्धारित किए जाने चाहिए।

अनुकूलन की दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

प्रवृत्ति फ़िल्टर जोड़ना, ताकि अस्पष्ट बाजार में अल्पकालिक सुधार को गलती से सिग्नल न समझा जाए। उदाहरण के लिए, मूविंग एवरेज जैसे संकेतकों के साथ समग्र प्रवृत्ति का निर्धारण करना।

-

वॉल्यूम सत्यापन जोड़ना, जैसे कि ट्रेडिंग वॉल्यूम में वृद्धि प्रवृत्ति के मोड़ की बेहतर पुष्टि करती है।

-

टेक-प्रॉफिट और स्टॉप-लॉस रणनीति में सुधार करना, जैसे कि ट्रेलिंग स्टॉप, अनुपात स्टॉप आदि का उपयोग करना, ताकि स्टॉप-लॉस अधिक बुद्धिमान हो।

-

मशीन लर्निंग विधियों का उपयोग करके पैरामीटर को अनुकूलित करना, ताकि nLength का मान वास्तविक समय के बाजार परिवर्तनों के अनुसार समायोजित किया जा सके।

सारांश

यह रणनीति क्लोज प्राइस और ओपन प्राइस के आकार के संबंध के आधार पर अल्पकालिक प्रवृत्ति का निर्धारण करती है। जब लगातार N कैंडल्स बंद होती हैं, तो ट्रेडिंग सिग्नल उत्पन्न होता है। रणनीति सरल और सहज है, पैरामीटर समायोज्य हैं, और इसमें टेक-प्रॉफिट और स्टॉप-लॉस तंत्र शामिल है, जो कुछ शोर ट्रेडों को फ़िल्टर कर सकता है। हालांकि, इसमें कुछ झूठे सिग्नल का जोखिम भी है, इसलिए अन्य फ़िल्टरिंग संकेतकों के साथ अनुकूलन करने की सलाह दी जाती है। पैरामीटर समायोजन, जोखिम प्रबंधन और मॉडल अनुकूलन के माध्यम से, यह रणनीति एक बहुत ही उपयोगी अल्पकालिक चयन उपकरण बन सकती है।

/*backtest

start: 2023-12-18 00:00:00

end: 2023-12-25 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/02/2020

// Evaluates for n number of consecutive lower closes. Returns a value - 1