सरल निम्न मूल्य खरीदें, उच्च मूल्य बेचें रणनीति

अवलोकन

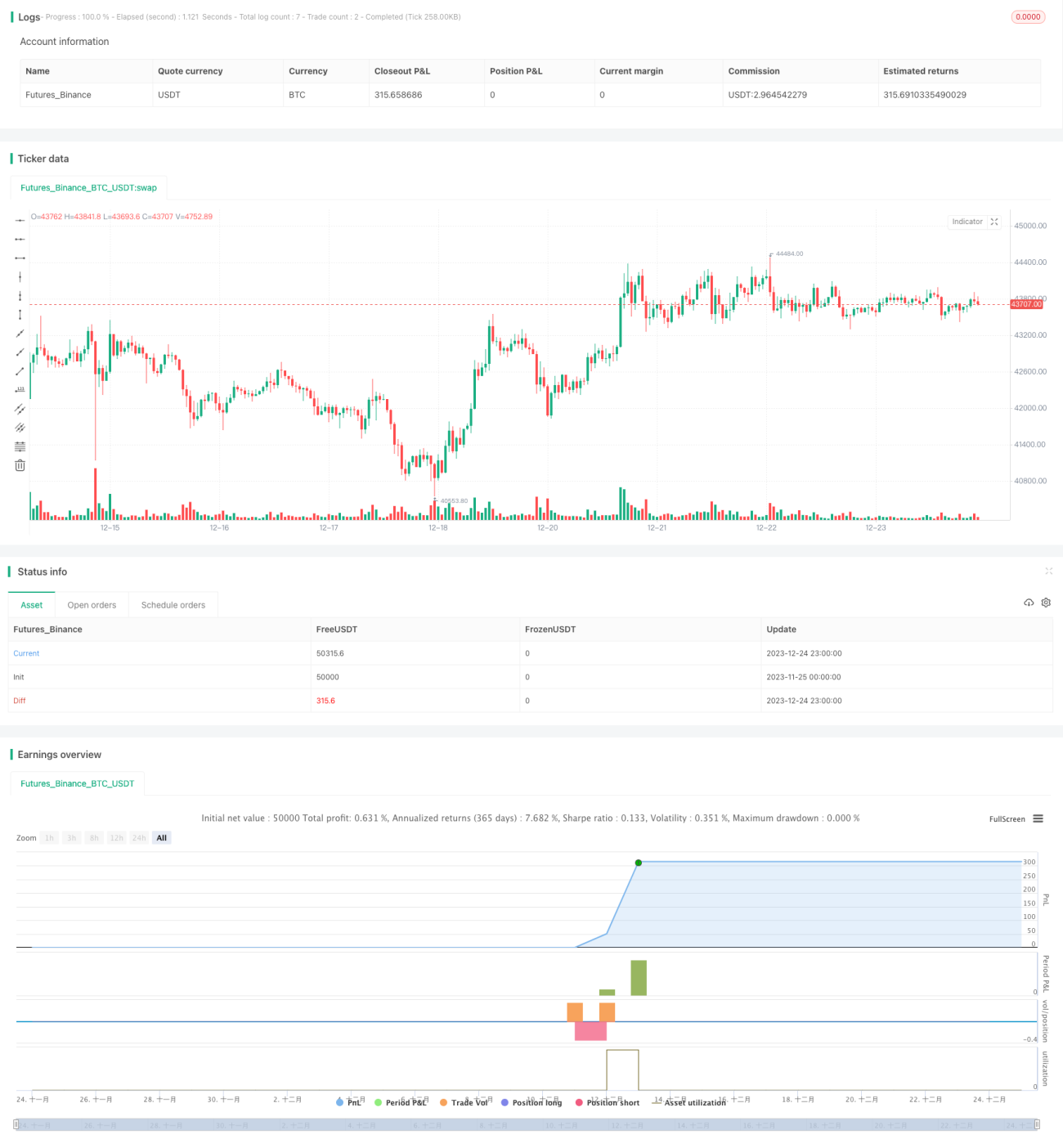

कम खरीदें, अधिक बेचें रणनीति एक बहुत ही सरल लेकिन प्रभावी दीर्घकालिक ट्रेडिंग रणनीति है। यह रणनीति स्वचालित रूप से क्रिप्टोकरेंसी में भारी गिरावट के बाद खरीदती है, और जब लाभ निर्धारित लक्ष्य तक पहुँच जाता है तो बेचती है, जिससे बाजार में बड़े उतार-चढ़ाव के दौरान लाभ प्राप्त होता है।

रणनीति का सिद्धांत

इस रणनीति का मूल एक निश्चित पूर्वव्यापी अवधि में क्रिप्टोकरेंसी के मूल्य परिवर्तन की गणना करके यह निर्धारित करना है कि बाजार में भारी गिरावट आई है या नहीं। जब हाल के समय में क्रिप्टोकरेंसी की कीमत निर्धारित सीमा से अधिक गिरती है, तो इसका मतलब है कि बाजार अत्यधिक भय में हो सकता है, और रणनीति स्वचालित रूप से खरीदती है। इसके अलावा, यह रणनीति स्टॉप-लॉस और टेक-प्रॉफिट बिंदु निर्धारित करती है। जब कीमत इन बिंदुओं को छूती है, तो स्वचालित रूप से स्टॉप-लॉस या टेक-प्रॉफिट हो जाता है।

विशेष रूप से, यह रणनीति trailing_change फ़ंक्शन का उपयोग करके दी गई पूर्वव्यापी अवधि में क्रिप्टोकरेंसी के कुल मूल्य परिवर्तन की गणना करती है। जब हाल के inp_lkb कैंडलस्टिक्स में क्रिप्टोकरेंसी का मूल्य परिवर्तन निर्धारित पैरामीटर dip के ऋणात्मक मान से कम होता है, तो यह खरीद की शर्त को पूरा करने वाली बड़ी गिरावट होती है। इस समय, बैकटेस्टिंग समय सीमा के भीतर, रणनीति खरीद ओपन पोजीशन को ट्रिगर करती है।

खरीद ओपन पोजीशन के बाद, यह रणनीति वास्तविक समय में मूल्य परिवर्तन को ट्रैक करती है और दो निकास शर्तें निर्धारित करती है: (1) जब कीमत ओपन प्राइस के (1 - स्टॉप-लॉस प्रतिशत)% से नीचे गिरती है, तो स्टॉप-लॉस पोजीशन बंद करने को ट्रिगर करती है; (2) जब कीमत ओपन प्राइस के (1 + टेक-प्रॉफिट प्रतिशत)% से ऊपर बढ़ती है, तो टेक-प्रॉफिट पोजीशन बंद करने को ट्रिगर करती है।

लाभ विश्लेषण

इस कम खरीदें, अधिक बेचें रणनीति का सबसे बड़ा लाभ यह है कि यह बहुत सरल और लागू करने में आसान है। इसे जटिल तकनीकी संकेतकों की आवश्यकता नहीं है, यह केवल हाल की अवधि के मूल्य परिवर्तन के आधार पर बाजार की स्थिति का निर्धारण करता है, जो ट्रेडिंग शुरुआती लोगों के लिए बहुत उपयुक्त है। साथ ही, कम खरीदें, अधिक बेचें एक दीर्घकालिक प्रभावी रणनीति है, विशेष रूप से क्रिप्टोकरेंसी जैसे उच्च अस्थिरता वाले बाजार में, ऐसी रिवर्सल ट्रेडिंग रणनीति से अच्छा दीर्घकालिक लाभ प्राप्त किया जा सकता है।

इसके अलावा, यह रणनीति स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग का समर्थन करती है, जो व्यक्तिगत ट्रेडों के नुकसान को प्रभावी ढंग से नियंत्रित कर सकती है और कुछ लाभ को लॉक कर सकती है। यह रणनीति को लाइव ट्रेडिंग के लिए भी उपयुक्त बनाता है, भले ही बाजार में बड़ा प्रतिकूल उतार-चढ़ाव हो, नुकसान को सहनीय सीमा के भीतर रखा जा सकता है।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम बाजार के रिवर्सल के समय का निर्धारण करने में असमर्थता है। यदि बाजार गिरता रहता है और रिबाउंड नहीं होता है, तो खरीदी गई पोजीशन पर काफी फ्लोटिंग लॉस हो सकता है। इसलिए, स्टॉप-लॉस बिंदु का निर्धारण बहुत महत्वपूर्ण है। यदि स्टॉप-लॉस बिंदु बहुत चौड़ा सेट किया जाता है, तो एकल ट्रेड का नुकसान बहुत भारी हो सकता है।

एक और ध्यान देने योग्य जोखिम यह है कि यदि बाजार में तीव्र उतार-चढ़ाव होता है, तो कीमत थोड़े समय में स्टॉप-लॉस या टेक-प्रॉफिट की शर्तों को ट्रिगर कर सकती है। इससे अतिरिक्त ट्रेडिंग लागत हो सकती है। विशेष रूप से जब बाजार में भारी उतार-चढ़ाव होता है, तो कीमत थोड़े समय में लगातार कई टेक-प्रॉफिट या स्टॉप-लॉस को ट्रिगर करना असामान्य नहीं है।

उपरोक्त जोखिमों के लिए, हम एक व्यापक पूर्वव्यापी अवधि निर्धारित कर सकते हैं ताकि खरीद संकेत अधिक स्थिर और विश्वसनीय हो, और उतार-चढ़ाव के दौरान कुछ झूठे संकेतों को फ़िल्टर किया जा सके। इसके अलावा, एक निश्चित ट्रेडिंग शांत अवधि जोड़कर, पोजीशन बंद करने के बाद कुछ समय तक नई पोजीशन न खोलना, मूल्य उतार-चढ़ाव के कारण उच्च ट्रेडिंग आवृत्ति की समस्या को प्रभावी ढंग से कम कर सकता है।

अनुकूलन दिशा

इस रणनीति में आगे अनुकूलन की गुंजाइश है, जो मुख्य रूप से निम्नलिखित पहलुओं पर केंद्रित है:

-

गतिशील रूप से स्टॉप-लॉस और टेक-प्रॉफिट पैरामीटर समायोजित करें। बाजार की अस्थिरता के आधार पर स्टॉप-लॉस और टेक-प्रॉफिट की सीमा को गतिशील रूप से समायोजित किया जा सकता है, बाजार में भय के समय स्टॉप-लॉस की सीमा को ढीला रखें, और बाजार के अच्छे होने पर टेक-प्रॉफिट की सीमा को उचित रूप से कस दें।

-

खरीद के समय का निर्धारण करने के लिए कई कारकों को संयोजित करें। हाल के मूल्य परिवर्तन के अलावा, अधिक विश्वसनीय रिवर्सल संकेत निर्धारित करने के लिए ट्रेडिंग वॉल्यूम में परिवर्तन जैसे अन्य कारकों को भी शामिल किया जा सकता है।

-

पुनः प्रवेश तंत्र जोड़ें। स्टॉप-लॉस या टेक-प्रॉफिट के बाद, एक निश्चित पुनः प्रवेश रणनीति निर्धारित की जा सकती है, जो नए रिवर्सल अवसर पर फिर से खरीदे।

सारांश

यह कम खरीदें, अधिक बेचें रणनीति समग्र रूप से क्रिप्टोकरेंसी जैसे उच्च अस्थिरता वाले बाजार के लिए बहुत उपयुक्त है। यह बाजार के रिवर्सल के अवसरों को कैप्चर करती है और स्टॉप-लॉस और टेक-प्रॉफिट के साथ जोखिम को नियंत्रित करती है। यह रणनीति बहुत सरल है, समझने और लागू करने में आसान है, और ट्रेडिंग शुरुआती लोगों के लिए बहुत उपयुक्त है। आगे अनुकूलन के माध्यम से, अधिक स्थिर रणनीति प्रदर्शन प्राप्त किया जा सकता है। कुल मिलाकर, कम खरीदें, अधिक बेचें एक अनुशंसित दीर्घकालिक ट्रेडिंग रणनीति है।

- 1