बोलिंजर बैंड संवेग प्रवृत्ति अनुगामी रणनीति

अवलोकन

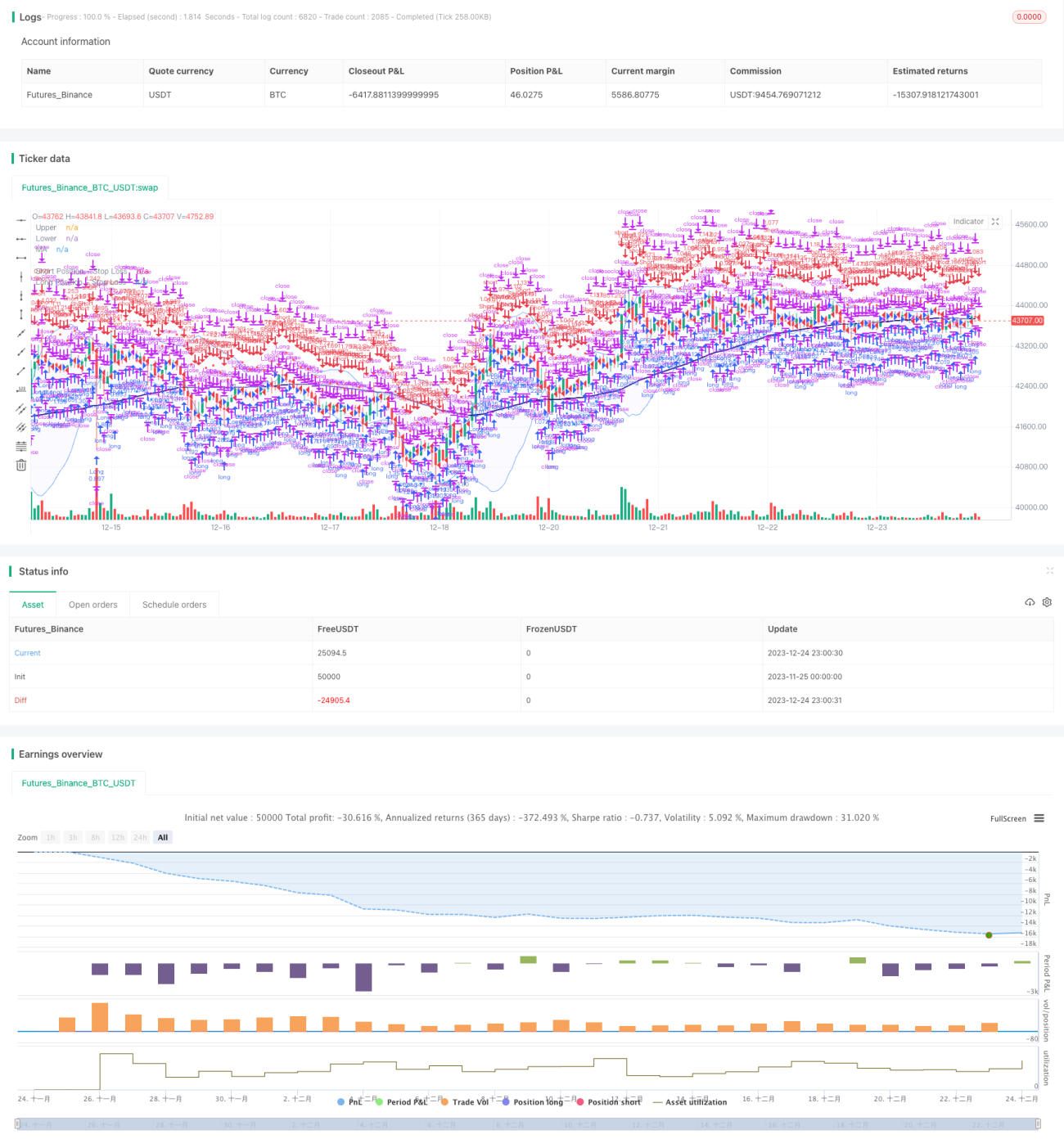

यह रणनीति बोलिंगर बैंड, मूविंग एवरेज और वॉल्यूम विश्लेषण पर आधारित एक मजबूत ट्रेंड फॉलोइंग रणनीति है। इस रणनीति का उद्देश्य संभावित ट्रेंड रिवर्सल को पकड़ना और बाजार की गति का लाभ उठाकर लाभ कमाना है।

रणनीति सिद्धांत

बोलिंगर बैंड

-

बोलिंगर बैंड का उपयोग बाजार की ओवरबॉट और ओवरसोल्ड स्थिति की पहचान करने के लिए किया जाता है। ऊपरी और निचली बैंड के स्पष्ट विज़ुअलाइज़ेशन के माध्यम से निर्णय लेने में सहायता मिलती है।

-

बोलिंगर बैंड का मूल सिद्धांत एक निश्चित अवधि में स्टॉक मूल्य के माध्य और मानक विचलन के आधार पर ऊपरी और निचली बैंड की गणना करना है। कीमत का ऊपरी बैंड को पार करना ओवरबॉट संकेत है, और निचली बैंड को नीचे तोड़ना ओवरसोल्ड संकेत है।

मूविंग एवरेज फिल्टर

-

ट्रेंड पहचान को बढ़ाने के लिए मूविंग एवरेज फिल्टर लागू किया जाता है। उपयोगकर्ता विभिन्न प्रकार के मूविंग एवरेज चुन सकते हैं, जैसे सरल मूविंग एवरेज, एक्सपोनेंशियल मूविंग एवरेज और वेटेड मूविंग एवरेज।

-

जब कीमत मूविंग एवरेज से ऊपर (नीचे) जाती है, तो खरीद (बेच) संकेत उत्पन्न होता है।

वॉल्यूम विश्लेषण

-

उपयोगकर्ता सिग्नल की पुष्टि के लिए रणनीति में वॉल्यूम विश्लेषण को शामिल कर सकते हैं। विभिन्न रंगों के वॉल्यूम बार दर्शाते हैं कि वॉल्यूम औसत से अधिक या कम है।

-

वॉल्यूम का औसत से ऊपर या नीचे होना कीमत संकेतों की पुष्टि के लिए उपयोग किया जा सकता है।

लाभ विश्लेषण

मजबूत ट्रेंड फॉलोइंग रणनीति

-

बोलिंगर बैंड, मूविंग एवरेज और वॉल्यूम के आधार पर बाजार ट्रेंड रिवर्सल की पहचान करता है।

-

समय पर कीमत ट्रेंड को पकड़ने और ट्रेंड का अनुसरण करके लाभ कमाने में सक्षम।

लचीलापन और अनुकूलन

-

उपयोगकर्ता बोलिंगर बैंड पैरामीटर, मूविंग एवरेज प्रकार और लंबाई चुनकर अनुकूलन कर सकते हैं।

-

लॉन्ग और शॉर्ट पोजीशन को अलग-अलग नियंत्रित किया जा सकता है।

विज़ुअलाइज़ेशन और पुष्टि

-

दोहरी सिग्नल प्रणाली, मूविंग एवरेज और वॉल्यूम के माध्यम से बोलिंगर बैंड के कीमत संकेतों की पुष्टि होती है।

-

मूविंग एवरेज, स्टॉप-लॉस लाइन आदि ट्रेडिंग सिग्नल को सहज रूप से प्रदर्शित करता है।

जोखिम प्रबंधन

-

ATR के आधार पर स्टॉप-लॉस स्तर की गणना की जाती है। ATR अवधि और स्टॉप-लॉस ATR गुणक को अनुकूलित किया जा सकता है।

-

पोजीशन जोखिम प्रतिशत के अनुसार पोजीशन आकार को समायोजित किया जाता है। एकल ट्रेड के नुकसान को प्रभावी ढंग से नियंत्रित करता है।

जोखिम विश्लेषण

बैकटेस्टिंग अवधि जोखिम

- विभिन्न ऐतिहासिक अवधियाँ रणनीति के प्रदर्शन को प्रभावित कर सकती हैं। रणनीति की मजबूती सुनिश्चित करने के लिए विभिन्न अवधियों में बैकटेस्ट किया जाना चाहिए।

ट्रेंड रिवर्सल जोखिम

- साइडवेज बाजार में, स्टॉप-लॉस बार-बार ट्रिगर हो सकता है। मूविंग एवरेज पैरामीटर को अनुकूलित करके इस जोखिम को कम किया जा सकता है।

ओवर-ऑप्टिमाइज़ेशन जोखिम

- कई पैरामीटर अनुकूलन से ओवर-ऑप्टिमाइज़ेशन हो सकता है; कई पैरामीटर सेट का उपयोग करके मजबूती परीक्षण किया जाना चाहिए।

तकनीकी संकेतक विलंब जोखिम

- संकेतकों की गणना में कुछ विलंब होता है; कीमत कैंडलस्टिक के साथ मिलाकर निर्णय लेना चाहिए, पूरी तरह से संकेतकों पर निर्भर नहीं होना चाहिए।

अनुकूलन दिशाएँ

पैरामीटर अनुकूलन

- विभिन्न उत्पादों और समय सीमाओं के अनुरूप बोलिंगर बैंड पैरामीटर, मूविंग एवरेज प्रकार और ATR पैरामीटर को अनुकूलित करें।

पोजीशन अनुकूलन

- विभिन्न पोजीशन जोखिम प्रतिशत स्तरों का परीक्षण करें और स्टॉप-लॉस गुणक को अनुकूलित करें।

सिग्नल अनुकूलन

- अन्य सहायक संकेतक जैसे KD, MACD आदि जोड़कर सिग्नल फ़िल्टर करने का परीक्षण करें।

कोड अनुकूलन

- सिग्नल निर्णय तर्क को अनुकूलित करें, अनावश्यक ओपनिंग को कम करें। विस्तारशीलता बढ़ाने के लिए ऑब्जेक्ट-ओरिएंटेड प्रोग्रामिंग अपनाएँ।

निष्कर्ष

यह रणनीति बोलिंगर बैंड, मूविंग एवरेज और वॉल्यूम विश्लेषण को एकीकृत करके एक ट्रेंड-फॉलोइंग मैकेनिकल ट्रेडिंग सिस्टम बनाती है। रणनीति का लाभ मजबूत सिग्नल पुष्टि प्रणाली और प्रभावी जोखिम नियंत्रण में है। आगे पैरामीटर और सिग्नल अनुकूलन के माध्यम से रणनीति की स्थिरता और लाभप्रदता में सुधार किया जा सकता है। यह रणनीति निवेशकों को ट्रेंड का पीछा करने के लिए एक पद्धतिगत संदर्भ प्रदान कर सकती है।

- 1