दोहरा कारक संयोजन प्रतिवर्तन एवं वृद्धिशील संकेतक रणनीति

अवलोकन

यह रणनीति दोहरे कारक मॉडल पर आधारित एक संयुक्त प्रतिवर्ती (रीवर्सल) ट्रेडिंग रणनीति है। यह 123 पैटर्न रीवर्सल और इंक्रीमेंटल इंडेक्स नामक दो कारकों को एकीकृत करती है, जिससे रणनीति संकेतों का संवर्धन प्रभाव (एडिशन इफेक्ट) प्राप्त होता है। जब दोनों कारक एक साथ खरीद या बिक्री संकेत देते हैं, तभी यह रणनीति संबंधित लॉन्ग या शॉर्ट ऑपरेशन करती है।

रणनीति सिद्धांत

123 रीवर्सल कारक

यह कारक मूल्य के 123 पैटर्न पर आधारित होता है। जब पिछले दो दिनों का क्लोजिंग मूल्य संबंध "निम्न-उच्च" होता है और Stoch इंडिकेटर 50 से नीचे होता है, तो इसे बॉटम रीवर्सल सिग्नल मानकर लॉन्ग किया जाता है। जब पिछले दो दिनों का क्लोजिंग मूल्य संबंध "उच्च-निम्न" होता है और Stoch इंडिकेटर 50 से ऊपर होता है, तो इसे टॉप रीवर्सल सिग्नल मानकर शॉर्ट किया जाता है।

इंक्रीमेंटल इंडेक्स कारक

यह कारक मूल्य उतार-चढ़ाव की सीमा (रेंज) के बढ़ने या घटने के आधार पर प्रवृत्ति प्रतिवर्तन का निर्धारण करता है। उतार-चढ़ाव की सीमा बढ़ने पर इंडेक्स बढ़ता है, सीमा घटने पर इंडेक्स गिरता है। जब इंडेक्स किसी निश्चित थ्रेशोल्ड को ऊपर से पार करता है, तो शॉर्ट सिग्नल उत्पन्न होता है, और जब नीचे से पार करता है, तो लॉन्ग सिग्नल उत्पन्न होता है।

दोनों कारकों के एक ही दिशा के संकेत होने पर ही पोजीशन खोली जाती है, जिससे रणनीति लाभ प्राप्त करती है और एकल कारक से उत्पन्न झूठे संकेतों के जोखिम से बचा जाता है।

लाभ विश्लेषण

- दोहरा कारक मॉडल: मूल्य पैटर्न और अस्थिरता संकेतक का संयोजन, संकेतों की सटीकता बढ़ाता है।

- 123 पैटर्न स्थानीय एक्सट्रीमम (चरम बिंदु) का निर्धारण करता है, जबकि इंक्रीमेंटल इंडेक्स वैश्विक प्रवृत्ति प्रतिवर्तन बिंदुओं को पकड़ता है – दोनों एक-दूसरे के पूरक हैं।

- केवल तभी पोजीशन खोली जाती है जब दोनों कारक एक ही दिशा का संकेत देते हैं, जिससे झूठे संकेत प्रभावी रूप से फ़िल्टर होते हैं और रणनीति की स्थिरता बढ़ती है।

जोखिम विश्लेषण

- दोनों कारकों के एक साथ गलत संकेत देने की संभावना मौजूद है, जिससे घाटे का जोखिम होता है।

- प्रतिवर्तन विफलता की संभावना होती है, जिसे नियंत्रित करने के लिए स्टॉप-लॉस सेट करना आवश्यक है।

- पैरामीटर ऑप्टिमाइज़ेशन अनुचित होने पर ओवरफिटिंग हो सकती है।

प्रशिक्षण डेटा सेट बढ़ाकर, सख्त स्टॉप-लॉस लगाकर, तथा बहु-कारक संयोजन फ़िल्टरिंग करके जोखिम कम किया जा सकता है।

ऑप्टिमाइज़ेशन दिशाएँ

- मूल्य और अस्थिरता संकेतकों के अधिक संयोजनों का परीक्षण करें।

- सिग्नल गुणवत्ता का निर्धारण करने और पोजीशन को गतिशील रूप से समायोजित करने के लिए मशीन लर्निंग मॉडल जोड़ें।

- अधिक अल्फा खोजने के लिए वॉल्यूम, बोलिंजर बैंड आदि कारकों को शामिल करें।

- मज़बूती बढ़ाने के लिए वॉक फॉरवर्ड (walk forward) विधि का उपयोग करके रोलिंग ऑप्टिमाइज़ेशन अपनाएँ।

निष्कर्ष

यह रणनीति मूल्य पैटर्न और अस्थिरता संकेतक – दो कारकों को जोड़ती है, और केवल तभी पोजीशन खोलती है जब दोनों कारक एक ही दिशा का संकेत देते हैं। इससे एकल कारक से उत्पन्न झूठे संकेतों का जोखिम कम होता है और रणनीति की समग्र स्थिरता बढ़ती है। हालांकि, दोनों कारकों के एक साथ गलत संकेत देने का जोखिम भी मौजूद होता है। हम प्रशिक्षण डेटा सेट बढ़ाकर, स्टॉप-लॉस लगाकर, तथा कारक संयोजन ऑप्टिमाइज़ेशन करके रणनीति के प्रदर्शन और जोखिम-समायोजित रिटर्न को और बेहतर बना सकते हैं।

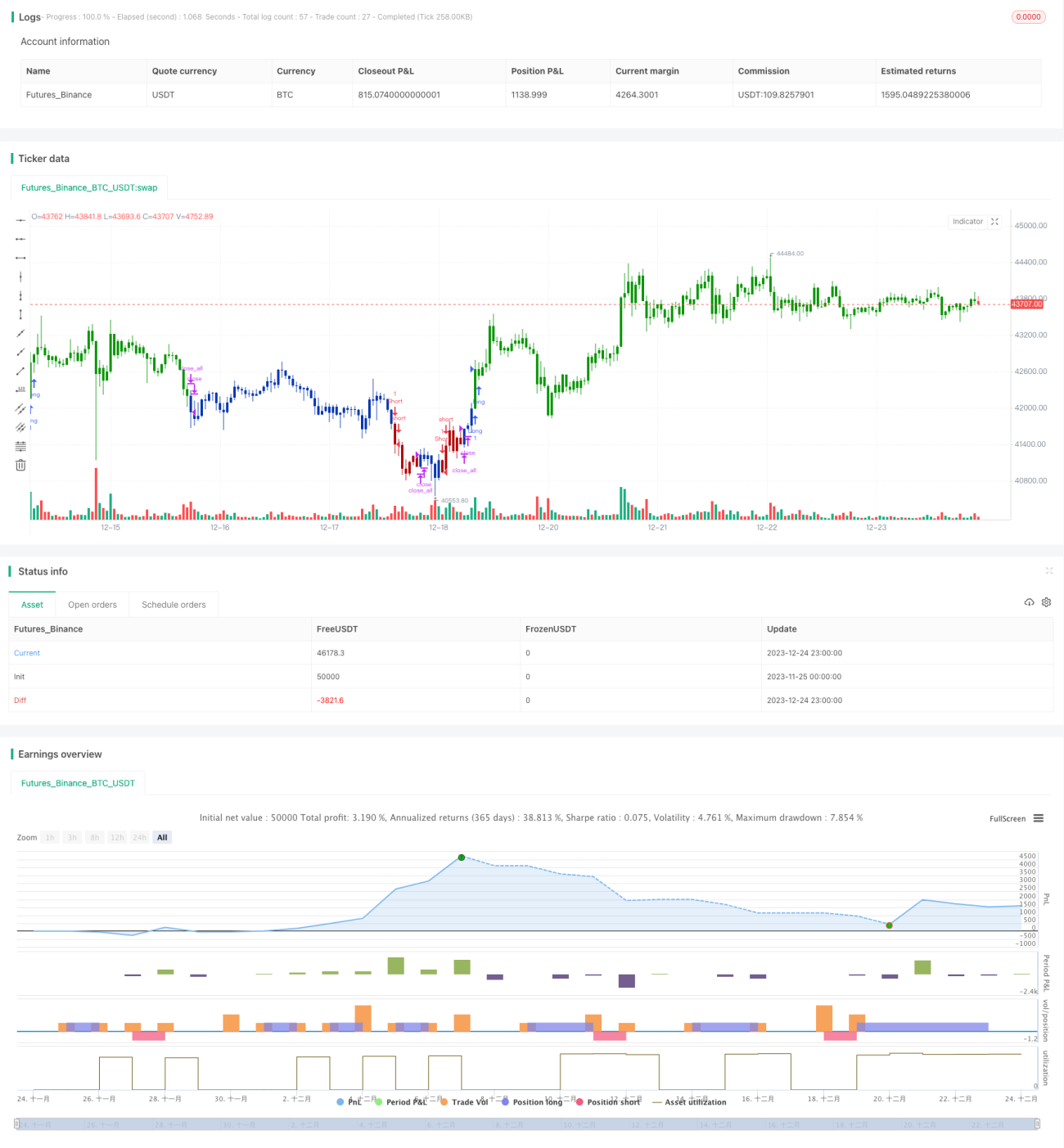

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/02/2021

// This is combo strategies for get a cumulative signal. - 1