केल्टनर चैनल ब्रेकआउट पुलबैक रणनीति

सारांश

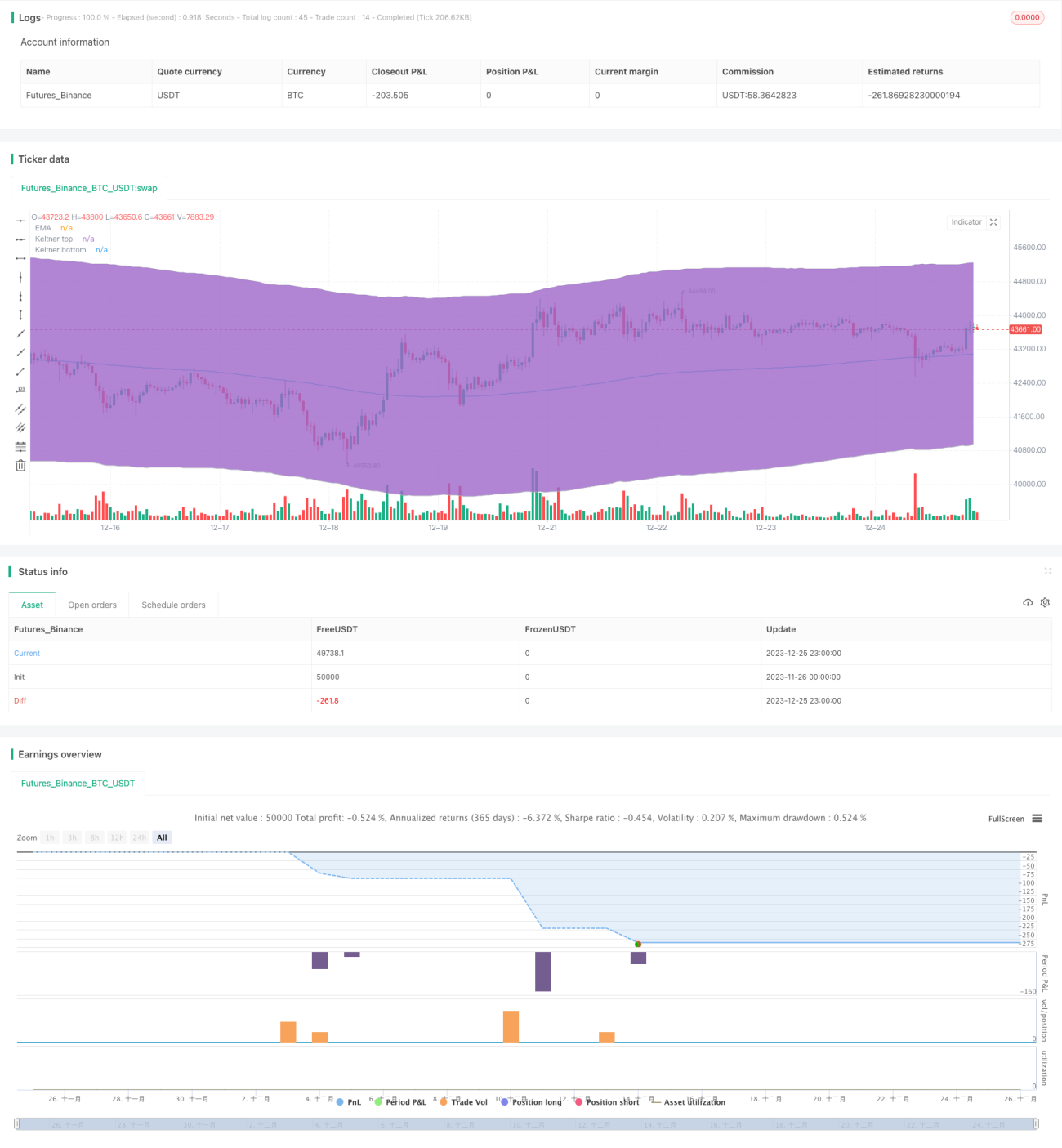

यह रणनीति केल्टनर चैनल संकेतक पर आधारित एक पुलबैक ट्रेडिंग रणनीति है। यह रणनीति कीमत और केल्टनर चैनल की ऊपरी/निचली सीमाओं के बीच संबंध की तुलना करके, कीमत के संभावित उलटफेर के समय का आकलन करती है और उचित लॉन्ग या शॉर्ट पोजीशन लेती है।

रणनीति का सिद्धांत

यह रणनीति केल्टनर चैनल संकेतक का उपयोग करके मूल्य प्रवृत्ति का निर्धारण करती है। केल्टनर चैनल मूविंग एवरेज और औसत ट्रू रेंज (ATR) से बना होता है। चैनल की ऊपरी सीमा मूविंग एवरेज में ATR के N गुना के बराबर होती है; निचली सीमा मूविंग एवरेज में से ATR के N गुना घटाने के बराबर होती है। जब कीमत नीचे से ऊपर की ओर चैनल की निचली सीमा को तोड़ती है, तो इसे तेजी की ताकत में वृद्धि माना जाता है और लॉन्ग जाना चाहिए; जब कीमत ऊपर से नीचे की ओर चैनल की ऊपरी सीमा को तोड़ती है, तो इसे मंदी की ताकत में वृद्धि माना जाता है और शॉर्ट जाना चाहिए।

इसके अलावा, यह रणनीति पुलबैक के अवसरों का पता तब लगाती है जब कीमत फिर से चैनल की सीमा को छूती है या तोड़ती है। उदाहरण के लिए, जब कीमत बढ़कर निचली सीमा को तोड़ती है, और फिर ऊपरी सीमा को छुए बिना वापस गिरकर निचली सीमा को छूती है, तो यह एक लॉन्ग पुलबैक अवसर है। रणनीति इस समय लॉन्ग पोजीशन खोलती है।

लाभ विश्लेषण

यह मूल्य पुलबैक की विशेषता का उपयोग करके ट्रेडिंग करने वाली रणनीति है। इसके लाभ हैं:

- केल्टनर चैनल का उपयोग करके मूल्य प्रवृत्ति की दिशा का निर्धारण करना, जो शोर को प्रभावी ढंग से फ़िल्टर कर सकता है।

- पुलबैक रणनीति अपनाकर, उलटफेर से पहले बाजार में प्रवेश किया जा सकता है और बड़ी चाल को पकड़ा जा सकता है।

जोखिम विश्लेषण

इस रणनीति के मुख्य जोखिम हैं:

- जब बाजार लंबे समय तक एकतरफा चलता है, तो पुलबैक के कम अवसर हो सकते हैं, जिससे लाभ नहीं हो पाता।

- पुलबैक संकेतों के गलत पहचान होने पर नुकसान हो सकता है।

उपाय:

- मापदंडों को अनुकूलित करें, चैनल की चौड़ाई को समायोजित करें ताकि बाजार के माहौल के अनुकूल हो।

- पोजीशन प्रबंधन को बढ़ाएं, प्रति लेन-देन नुकसान को कम करें।

अनुकूलन दिशा-निर्देश

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- ट्रेडिंग वॉल्यूम के आधार पर ब्रेकआउट फ़िल्टरिंग, ताकि झूठे ब्रेकआउट से बचा जा सके।

- अस्थिरता के अनुसार पोजीशन के आकार को समायोजित करें।

- स्टॉप-लॉस विधि को अपडेट करें, अधिक लाभ को लॉक करने के लिए ट्रेलिंग स्टॉप लॉस का उपयोग करें।

निष्कर्ष

यह रणनीति प्रवृत्ति निर्धारण और पुलबैक ट्रेडिंग के तरीकों को एकीकृत करती है, और उलटफेर की चाल को पकड़ने में अद्वितीय लाभ रखती है। मापदंडों के समायोजन और कार्यक्षमता के विस्तार के माध्यम से, रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है।

- 1