दोहरी रणनीति संयोजन - स्टोकेस्टिक स्लो ऑसिलेटर और रिलेटिव स्ट्रेंथ इंडेक्स

अवलोकन

यह रणनीति क्लासिक स्टोकास्टिक स्लो इंडिकेटर रणनीति और रिलेटिव स्ट्रेंथ इंडेक्स (RSI) रणनीति के संयोजन का उपयोग करती है, जिससे एक दोहरी रणनीति बनती है। जब स्टोकास्टिक 80 से ऊपर होता है तो बियरिश (गिरावट) संकेत मिलता है, और 20 से नीचे होने पर बुलिश (तेजी) संकेत मिलता है; इसी प्रकार, जब RSI 70 से ऊपर होता है तो बियरिश और 30 से नीचे होने पर बुलिश संकेत मिलता है। पोजीशन तभी खोली जाती है जब दोनों संकेत एक साथ ट्रिगर होते हैं।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से दो क्लासिक संकेतकों - स्टोकास्टिक स्लो और RSI पर आधारित है, और ओवरबॉट (अत्यधिक खरीद) और ओवरसोल्ड (अत्यधिक बिक्री) की स्थिति निर्धारित करने के लिए थ्रेशोल्ड मान निर्धारित करती है।

स्टोकास्टिक स्लो भाग:

- Stochlength को 14 पर सेट किया गया है, जो स्टोकास्टिक इंडिकेटर की गणना के लिए लुकबैक अवधि है।

- StochOverBought को 80 और StochOverSold को 20 पर सेट किया गया है, जो ओवरबॉट/ओवरसोल्ड के थ्रेशोल्ड हैं।

- smoothK को 3 और smoothD को 3 पर सेट किया गया है, जो क्रमशः %K लाइन और %D लाइन के स्मूथिंग पैरामीटर हैं।

गणना की गई %K और %D लाइनों को कोड में k और d नाम दिया गया है।

जब %K लाइन नीचे से ऊपर की ओर %D लाइन को पार करती है तो यह बुलिश संकेत होता है। जब ऊपर से नीचे की ओर पार करती है तो यह बियरिश संकेत होता है। ओवरबॉट/ओवरसोल्ड निर्णय के साथ मिलकर इसका उपयोग अवसरों की पहचान करने के लिए किया जा सकता है।

RSI भाग:

- RSIlength को 14 पर सेट किया गया है, जो RSI इंडिकेटर की गणना के लिए लुकबैक अवधि है।

- RSIOverBought को 70 और RSIOverSold को 30 पर सेट किया गया है, जो ओवरबॉट/ओवरसोल्ड के थ्रेशोल्ड हैं।

गणना किए गए RSI इंडिकेटर को vrsi नाम दिया गया है।

जब RSI 70 से ऊपर जाता है तो यह ओवरबॉट संकेत होता है, और जब 30 से नीचे आता है तो यह ओवरसोल्ड संकेत होता है।

दोहरी रणनीति ट्रिगर शर्तें:

यह रणनीति तभी पोजीशन खोलती है जब स्टोकास्टिक और RSI दोनों एक साथ ओवरबॉट या ओवरसोल्ड संकेत दिखाते हैं, अर्थात दोनों अपने-अपने थ्रेशोल्ड से ऊपर/नीचे होते हैं।

यह संयोजन दो संकेतकों की पूरकता का उपयोग करता है, जिससे झूठे संकेत कम हो सकते हैं और संकेतों की विश्वसनीयता बढ़ सकती है।

लाभ विश्लेषण

यह दोहरी रणनीति कॉम्बो, स्टोकास्टिक स्लो और RSI दो क्लासिक रणनीतियों को मिलाकर, निम्नलिखित लाभ प्रदान करती है:

- दोहरा संकेतक संयोजन एक-दूसरे की पुष्टि कर सकता है, झूठे संकेतों को कम कर सकता है, और संकेत की गुणवत्ता और विश्वसनीयता बढ़ा सकता है।

- स्टोकास्टिक ओवरबॉट/ओवरसोल्ड स्थिति का निर्धारण करता है, और RSI भी ओवरबॉट/ओवरसोल्ड स्थिति का निर्धारण करता है; दोनों का संयोजन परिणाम को अधिक विश्वसनीय और सटीक बनाता है।

- स्टोकास्टिक %K और %D के तरीके का उपयोग करता है, जिसमें स्मूथिंग पैरामीटर समायोज्य होते हैं, जो एकल चरम मूल्यों से प्रभावित होने से बचाता है।

- RSI संकेतक अपेक्षाकृत तेजी से प्रतिक्रिया करता है, जबकि स्टोकास्टिक मध्यम से दीर्घकालिक प्रवृत्ति और टर्निंग पॉइंट का निर्धारण करता है; दोनों का संयोजन रणनीति को अधिक पूर्ण बनाता है।

- ट्रेडिंग शैली रूढ़िवादी है, केवल तभी पोजीशन खोलता है जब दोनों संकेतक संकेत देते हैं, जो जोखिम लेने से बचता है और ट्रेडिंग आवृत्ति को कम करता है।

जोखिम और समाधान

इस रणनीति में कुछ जोखिम भी हैं, मुख्य रूप से:

-

पैरामीटर सेटिंग जोखिम

थ्रेशोल्ड मापदंडों का अनुचित सेटिंग अवसरों को खो सकता है या झूठे संकेत उत्पन्न कर सकता है। ऑप्टिमाइज़ेशन और बार-बार परीक्षण के माध्यम से सर्वोत्तम पैरामीटर पाए जा सकते हैं।

-

दोहरी रणनीति से अपर्याप्त संकेत

दोहरी रणनीति के कारण, संकेत उत्पन्न होने की आवृत्ति कम होगी, और पोजीशन उपयोग दर अधिक नहीं होगी। पैरामीटर को थोड़ा ढीला करके संकेतों की संख्या बढ़ाई जा सकती है।

-

संकेतकों का अंतराल (लेग) मुद्दा

स्टोकास्टिक और RSI दोनों में कुछ अंतराल होता है, जो तेजी से बदलते अवसरों को खो सकता है। अधिक संवेदनशील संकेतकों को सहायक के रूप में जोड़ा जा सकता है।

-

विशिष्ट वस्तुओं के लिए अनुपयुक्तता

यह रणनीति उन वस्तुओं के लिए अधिक उपयुक्त है जो अपेक्षाकृत स्थिर और अधिक अस्थिर होती हैं, जैसे स्टॉक इंडेक्स, कीमती धातु आदि। कम अस्थिरता वाली वस्तुओं के लिए यह कम उपयुक्त हो सकती है।

ऑप्टिमाइज़ेशन विचार

इस रणनीति को निम्नलिखित पहलुओं से और बेहतर बनाया जा सकता है:

-

पैरामीटर ऑप्टिमाइज़ेशन

एल्गोरिदमिक स्वचालित ऑप्टिमाइज़ेशन या मैन्युअल ऑप्टिमाइज़ेशन के माध्यम से सर्वोत्तम पैरामीटर संयोजन पाया जा सकता है।

-

स्टॉप-लॉस तंत्र जोड़ना

मूविंग स्टॉप-लॉस या प्रतिशत स्टॉप-लॉस सेट किया जा सकता है ताकि प्रति ट्रेड हानि को नियंत्रित किया जा सके।

-

अन्य संकेतकों के साथ संयोजन

वॉल्यूम संकेतक, मूविंग एवरेज आदि को सहायक संकेतकों के रूप में शामिल किया जा सकता है ताकि संकेत की गुणवत्ता का मूल्यांकन किया जा सके।

-

दोहरी रणनीति की शर्तों को थोड़ा ढीला करना

दोहरी रणनीति के ट्रिगर थ्रेशोल्ड को थोड़ा ढीला किया जा सकता है ताकि संकेतों की संख्या बढ़ाई जा सके।

सारांश

यह रणनीति स्टोकास्टिक स्लो और RSI के दोहरे संयोजन का उपयोग करती है, जो दोनों के एक साथ ओवरबॉट या ओवरसोल्ड संकेत दिखाने पर ट्रिगर होती है। इसके फायदों में उच्च संकेत सटीकता और विश्वसनीयता, रूढ़िवादी ट्रेडिंग शैली आदि शामिल हैं। कुछ जोखिम जैसे पैरामीटर सेटिंग जोखिम और संकेतों की कम संख्या भी हैं। हम पैरामीटर ऑप्टिमाइज़ेशन, स्टॉप-लॉस सेटिंग, अन्य संकेतकों को शामिल करने आदि के माध्यम से रणनीति में सुधार और ऑप्टिमाइज़ेशन कर सकते हैं, जिससे यह अधिक स्थिर और विश्वसनीय बन सके।

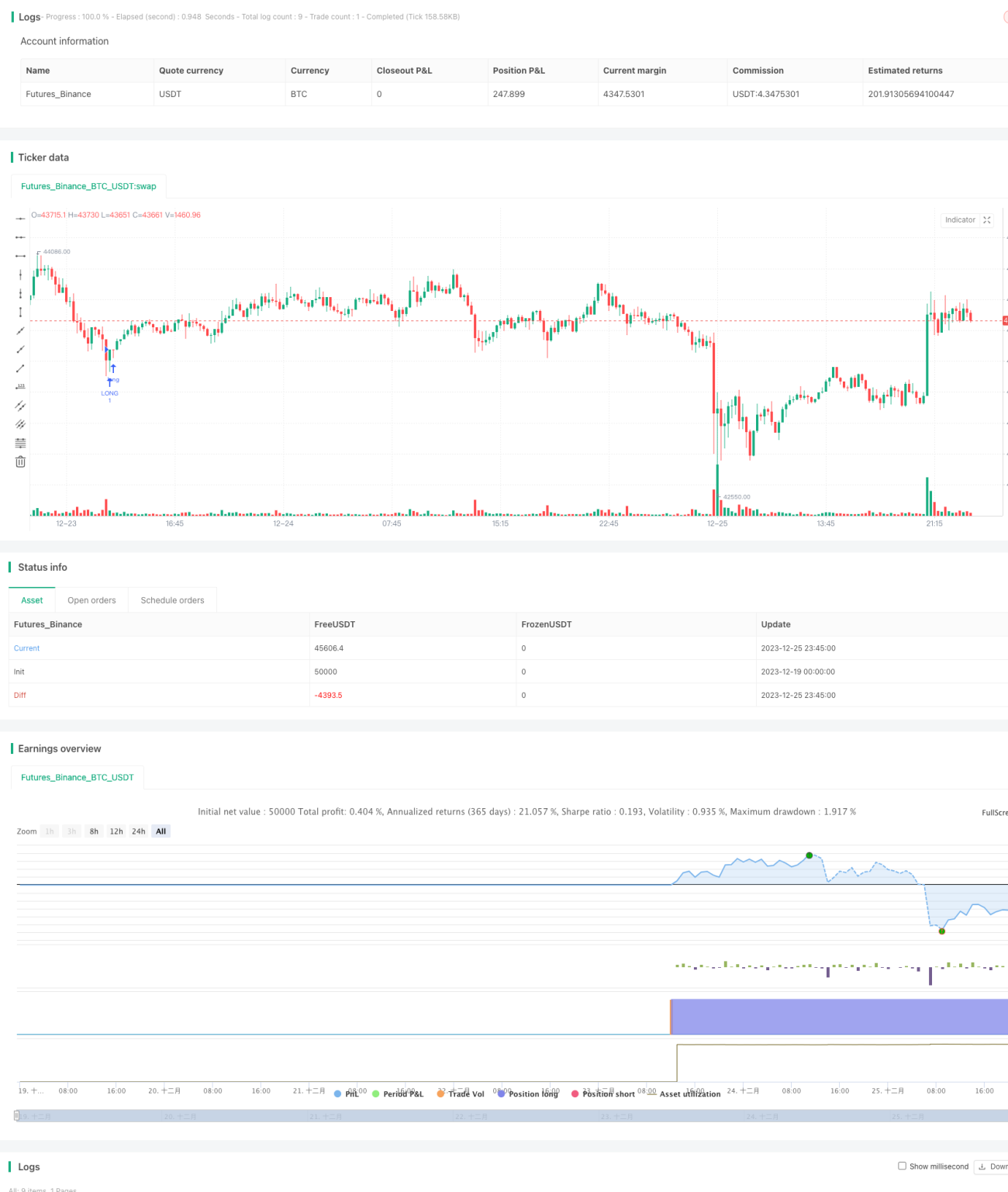

/*backtest

start: 2023-12-19 00:00:00

end: 2023-12-26 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Stochastic + RSI, Double Strategy (by ChartArt)", shorttitle="CA_-_RSI_Stoch_Strat", overlay=true)

// ChartArt's Stochastic Slow + Relative Strength Index, Double Strategy- 1