ट्रिपल सुपर ट्रेंड इचिमोकू क्लाउड क्वांटिटेटिव ट्रेडिंग स्ट्रैटेजी

अवलोकन

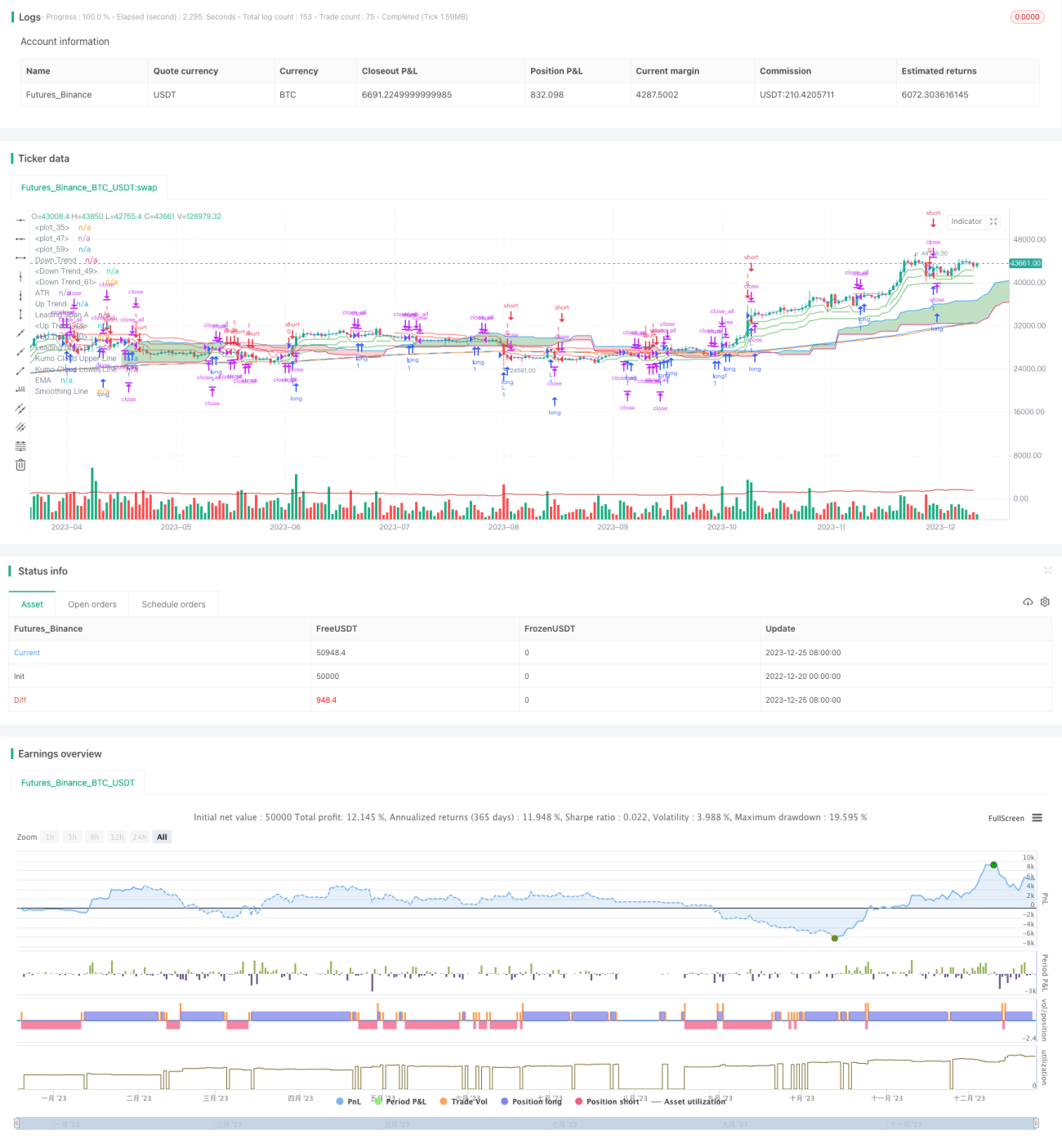

यह रणनीति एक क्वांटिटेटिव ट्रेडिंग रणनीति है जो तीन गुना सुपरट्रेंड इंडिकेटर, इचिमोकू क्लाउड इंडिकेटर, एवरेज ट्रू रेंज (ATR) इंडिकेटर और एक्सपोनेंशियल मूविंग एवरेज (EMA) को जोड़ती है। यह रणनीति तीन गुना सुपरट्रेंड के माध्यम से बाजार की प्रवृत्ति दिशा का निर्धारण करती है, इचिमोकू क्लाउड समर्थन और प्रतिरोध का निर्धारण करता है, ATR इंडिकेटर स्टॉप-लॉस सेट करता है, और EMA इंडिकेटर प्रवृत्ति की पुष्टि करता है, जिससे एक पूर्ण ट्रेडिंग सिस्टम बनता है।

रणनीति सिद्धांत

इस रणनीति का मुख्य तर्क तीन गुना सुपरट्रेंड इंडिकेटर के निर्णय पर आधारित है। सुपरट्रेंड इंडिकेटर मूल्य की तुलना एक निश्चित अवधि में औसत वास्तविक सीमा (ATR) के साथ करके प्रवृत्ति की दिशा का निर्धारण करता है। जब मूल्य ऊपरी बैंड से ऊपर होता है तो यह तेजी का संकेत होता है, और जब मूल्य निचले बैंड से नीचे होता है तो यह मंदी का संकेत होता है। यह रणनीति तीन अलग-अलग मापदंडों वाले सुपरट्रेंड इंडिकेटर का उपयोग करती है और जब तीनों सुपरट्रेंड इंडिकेटर एक साथ तेजी या मंदी का संकेत देते हैं, तो ट्रेडिंग सिग्नल उत्पन्न होता है।

इसके अलावा, इचिमोकू क्लाउड इंडिकेटर द्वारा दी गई बादल की मोटाई वर्तमान प्रवृत्ति की ताकत का निर्धारण करती है, जिससे कुछ झूठे संकेतों को फ़िल्टर किया जा सकता है। ATR इंडिकेटर का उपयोग स्टॉप-लॉस बिंदु सेट करने के लिए किया जाता है। EMA इंडिकेटर का उपयोग मध्यम से दीर्घकालिक प्रवृत्ति की पुष्टि करने के लिए किया जाता है।

विशेष रूप से, जब मूल्य तीन सुपरट्रेंड इंडिकेटर के ऊपरी बैंड से ऊपर होता है, तो लॉन्ग (खरीद) पोजीशन ली जाती है; जब मूल्य तीन सुपरट्रेंड इंडिकेटर के निचले बैंड से नीचे होता है, तो शॉर्ट (बिक्री) पोजीशन ली जाती है। साथ ही, यह आवश्यक है कि मूल्य इचिमोकू क्लाउड से ऊपर या नीचे हो, ताकि अनिश्चित संकेतों को फ़िल्टर किया जा सके। स्टॉप-लॉस बिंदु को ओपनिंग प्राइस में से ATR इंडिकेटर का मान घटाकर सेट किया जाता है, जिससे गतिशील ट्रैकिंग प्राप्त होती है।

रणनीति के लाभ

-

तीन गुना सुपरट्रेंड इंडिकेटर के पैरामीटर अलग-अलग होते हैं, जो बाजार के शोर को प्रभावी ढंग से फ़िल्टर कर सकते हैं और प्रवृत्ति दिशा के निर्धारण की सटीकता को बढ़ाते हैं।

-

इचिमोकू क्लाउड इंडिकेटर प्रवृत्ति की ताकत का निर्धारण करता है, जिससे झूठे ब्रेकआउट से बचा जा सकता है। ATR स्टॉप-लॉस उचित रूप से सेट किया गया है, जो भारी नुकसान को अधिकतम सीमा तक रोकता है।

-

EMA इंडिकेटर मध्यम से दीर्घकालिक प्रवृत्ति दिशा का निर्धारण करने में सहायता करता है और सुपरट्रेंड के निर्णय के साथ एक-दूसरे की पुष्टि करता है, जिससे सिग्नल की विश्वसनीयता और बढ़ जाती है।

-

विभिन्न संकेतकों का संयोजन, विभिन्न संकेतक एक-दूसरे की पुष्टि कर सकते हैं और बाजार की प्रवृत्ति का व्यापक रूप से निर्धारण कर सकते हैं, जिससे संकेत अधिक विश्वसनीय होते हैं।

रणनीति के जोखिम

-

हालांकि इचिमोकू क्लाउड इंडिकेटर को शामिल किया गया है, फिर भी बादल की मोटाई को तोड़कर अमान्य क्षेत्र में प्रवेश करने का जोखिम हो सकता है। इस मामले में, ATR इंडिकेटर कुछ हद तक नुकसान को नियंत्रित करेगा।

-

जब बाजार में तीव्र उतार-चढ़ाव होता है, तो ATR इंडिकेटर द्वारा सेट किया गया स्टॉप-लॉस बिंदु सीधे ट्रिगर हो सकता है, जिससे रणनीति की हानि दर बढ़ जाती है। इस मामले में, ATR पैरामीटर को उचित रूप से समायोजित किया जा सकता है या स्टॉप-लॉस की सीमा बढ़ाई जा सकती है।

-

यदि तीन गुना सुपरट्रेंड इंडिकेटर के पैरामीटर ठीक से सेट नहीं किए गए हैं, तो कई अमान्य संकेत उत्पन्न हो सकते हैं। इसके लिए सर्वोत्तम संयोजन मापदंडों को खोजने के लिए बड़ी मात्रा में बैकटेस्टिंग की आवश्यकता होती है।

रणनीति अनुकूलन की दिशाएँ

-

इसमें अन्य संकेतकों को शामिल किया जा सकता है, जैसे कि अस्थिरता संकेतक, बोलिंगर बैंड आदि, ताकि संकेतों को फ़िल्टर करने में सहायता मिल सके और विश्वसनीयता बढ़ सके।

-

ATR इंडिकेटर की गणना पद्धति में सुधार करके, बड़े उतार-चढ़ाव के दौरान स्टॉप-लॉस की सीमा को गतिशील रूप से समायोजित किया जा सकता है, जिससे हानि दर कम हो सकती है।

-

मशीन लर्निंग मॉडल को शामिल किया जा सकता है, जो ऐतिहासिक डेटा पर प्रशिक्षण के माध्यम से खरीद-बिक्री संकेतों का निर्धारण करता है, जिससे मैन्युअल पैरामीटर सेटिंग का प्रभाव कम होता है और संकेत सटीकता बढ़ती है।

निष्कर्ष

यह रणनीति तीन गुना सुपरट्रेंड, इचिमोकू क्लाउड, ATR इंडिकेटर और EMA इंडिकेटर – चार भागों को एकीकृत करती है। विभिन्न संकेतक एक-दूसरे के संकेतों की पुष्टि करते हैं और बाजार की प्रवृत्ति दिशा का निर्धारण करते हैं। इचिमोकू क्लाउड और ATR स्टॉप-लॉस जोखिम को नियंत्रित करते हैं, जबकि EMA मध्यम से दीर्घकालिक प्रवृत्ति की पुष्टि करता है। यह रणनीति काफी विश्वसनीय संकेत प्रदान करती है और मध्यम से दीर्घकालिक होल्डिंग के लिए उपयुक्त है। स्टॉप-लॉस तंत्र को और अनुकूलित किया जा सकता है और बेहतर रणनीति परिणाम प्राप्त करने के लिए अन्य सहायक संकेतक जोड़े जा सकते हैं।

- 1