मूविंग एवरेज और सपोर्ट-रेजिस्टेंस पर आधारित जापानी कैंडलस्टिक त्वरित गैप रणनीति

अवलोकन

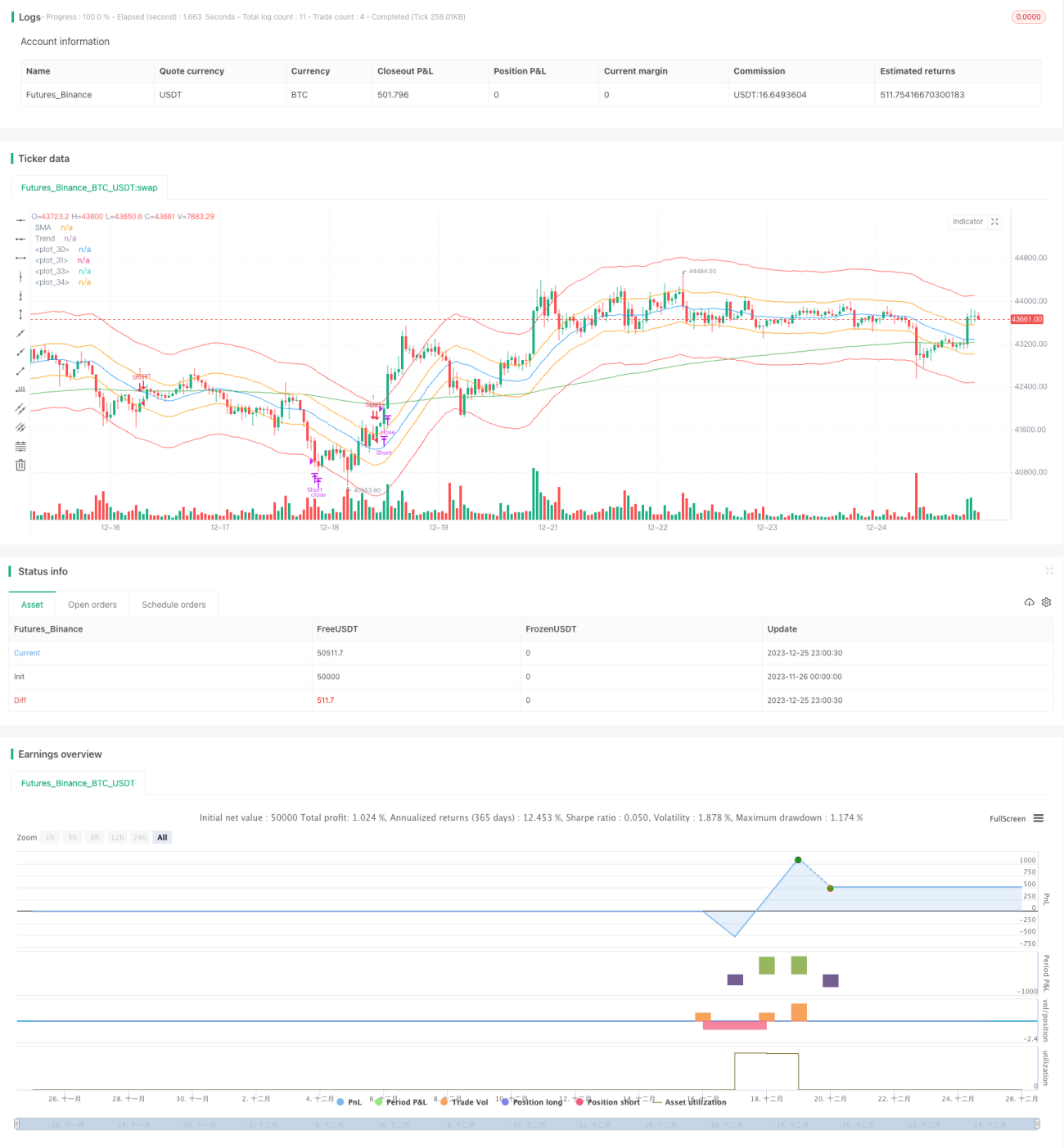

यह रणनीति जापानी कैंडलस्टिक तकनीकी विश्लेषण पर आधारित एक तीव्र गैप रणनीति है, जो प्रवृत्ति और स्थिति का आकलन करने के लिए मूविंग एवरेज संकेतकों और सपोर्ट-रेजिस्टेंस संकेतकों को जोड़ती है। इसका मुख्य विचार यह है कि मूविंग एवरेज और प्रवृत्ति संकेतकों की पुष्टि के बाद, मूल्य में तेजी से गैप की प्रतीक्षा करें और तुरंत लाभ लें।

रणनीति सिद्धांत

यह रणनीति प्रवृत्ति की दिशा निर्धारित करने के लिए 20-अवधि सरल मूविंग एवरेज (SMA) और 200-अवधि एक्सपोनेंशियल मूविंग एवरेज (EMA) का उपयोग करती है। जब कीमत ऊपर की प्रवृत्ति में होती है (SMA, EMA के ऊपर है) और वर्तमान जापानी कैंडल की बॉडी का समापन मूल्य, उद्घाटन मूल्य से अधिक होता है (सफेद बॉडी), तो यह बुलिश ताकत में वृद्धि को इंगित करता है। जब कीमत नीचे की प्रवृत्ति में होती है (SMA, EMA के नीचे है) और वर्तमान जापानी कैंडल की बॉडी का समापन मूल्य, उद्घाटन मूल्य से कम होता है (काली बॉडी), तो यह बेयरिश ताकत में वृद्धि को इंगित करता है।

प्रवृत्ति और ताकत की पुष्टि होने पर, यह रणनीति कीमत में तीव्र गैप की प्रतीक्षा करती है और बाजार में प्रवेश करती है। तथाकथित "गैप" तब होता है जब कीमत पूर्व निर्धारित तीन ATR चैनलों (200-दिवसीय ATR और गुणांक के आधार पर गणना किए गए चैनल) में से पहली चैनल लाइन को "पार" करती है और दूसरी चैनल लाइन के अंदर प्रवेश करती है। यह एक उच्च-संभावना ब्रेकआउट संकेत है।

प्रवेश के बाद, लाभ-लेन या स्टॉप-लॉस नियम बहुत सरल है। जैसे ही कीमत चैनल के बाहरी किनारे (जैसे ऊपर की ओर लाभ-लेन रेखा या नीचे की ओर स्टॉप-लॉस रेखा) को छूती है, तुरंत लाभ लें या स्टॉप लॉस लगाएं। यह सुनिश्चित करता है कि रणनीति त्वरित लाभ अर्जित करे।

रणनीति के लाभ

इस रणनीति का सबसे बड़ा लाभ यह है कि यह तेजी से लाभ कमाती है और रूढ़िवादी है। तीव्र गैप के माध्यम से बाजार में प्रवेश करने से बार-बार पोजीशन समायोजन से बचा जाता है। चैनल ब्रेकआउट के कारण होने वाला प्रवृत्ति त्वरण प्रभाव कम समय में बड़ा लाभ दिला सकता है।

लंबी अवधि की होल्डिंग की तुलना में, इस तरह की कुशल ओपन-क्लोज़ तकनीक रणनीति के खाली समय की दर को काफी कम कर सकती है और पूंजी उपयोग दक्षता को और बढ़ा सकती है। साथ ही, तीव्र लाभ-लेन और स्टॉप-लॉस तंत्र प्रति व्यापार होने वाले नुकसान को प्रभावी ढंग से नियंत्रित कर सकता है।

रणनीति जोखिम

यह रणनीति मुख्य रूप से प्रवृत्ति की दिशा निर्धारित करने के लिए मूविंग एवरेज संकेतकों पर निर्भर करती है, इसलिए इसमें सुधार और साइडवेज़ के जोखिम हैं। जब कीमत चैनल के अंदर साइडवेज़ में होती है, तो इससे अल्ट्रा-शॉर्ट-टर्म विपरीत पोजीशन और नुकसान हो सकता है।

इसके अलावा, यह रणनीति तकनीकी संकेतकों पर अत्यधिक निर्भर है और बुनियादी बातों या प्रमुख घटनाओं के विश्लेषण को शामिल नहीं करती है। यदि कोई ब्लैक स्वान घटना घटित होती है, तो तकनीकी संकेतक अप्रभावी हो सकते हैं और रणनीति को बड़ा नुकसान हो सकता है।

जोखिम को नियंत्रित करने के लिए, चैनल की सीमा को उचित रूप से चौड़ा किया जा सकता है और ट्रेडिंग आवृत्ति को कम किया जा सकता है। या पोजीशन मैनेजमेंट मॉड्यूल जोड़ा जा सकता है, जो पूंजी के आकार के अनुसार प्रति ट्रेड की मात्रा को गतिशील रूप से समायोजित करता है।

रणनीति अनुकूलन

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

पोजीशन मैनेजमेंट मॉड्यूल जोड़ें। खाते की पूंजी के आकार के अनुसार, प्रति ऑर्डर खोली जाने वाली मात्रा को गतिशील रूप से समायोजित करें और प्रति ट्रेड नुकसान के अनुपात को नियंत्रित करें।

-

बुनियादी फ़िल्टरिंग जोड़ें। जब तकनीकी संकेतक प्रवेश की शर्त को ट्रिगर करते हैं, तो कंपनी के बुनियादी सिद्धांतों और प्रमुख घटनाओं का मूल्यांकन करें और असामान्य उतार-चढ़ाव से बचें।

-

स्टॉक पूल प्रबंधन को शामिल करें। स्टॉक चयन नियम निर्धारित करें और स्टॉक पूल को गतिशील रूप से समायोजित करें। विभिन्न चरणों में सर्वोत्तम स्टॉक पूल चुनें, जिससे स्थिरता में सुधार हो।

-

मशीन लर्निंग मॉडल को शामिल करें। AI के माध्यम से प्रवृत्ति और प्रमुख मूल्य बिंदुओं की भविष्यवाणी करें, चैनल सीमा और प्रवेश के समय को निर्धारित करने में सहायता करें।

सारांश

यह रणनीति अपनी सादगी और दक्षता के लिए जानी जाती है। यह बड़ी प्रवृत्ति का निर्धारण करने के लिए मूविंग एवरेज, ताकत की दिशा का निर्धारण करने के लिए जापानी कैंडलस्टिक, तीव्र गैप के माध्यम से प्रवेश, और तीव्र लाभ-लेन/स्टॉप-लॉस का उपयोग करती है। यह कम समय में लाभ कमा सकती है और उच्च-आवृत्ति ट्रेडिंग के लिए उपयुक्त है। हालांकि, इसमें ड्रॉडाउन और अनिश्चितता के जोखिम भी मौजूद हैं। निरंतर अनुकूलन के माध्यम से, रणनीति को विभिन्न बाजार स्थितियों में स्थिर रूप से संचालित किया जा सकता है।

- 1