एकाधिक स्टॉप-लॉस को सम्मिलित करने वाली प्रवृत्ति अनुसरण इंट्राडे रणनीति

अवलोकन

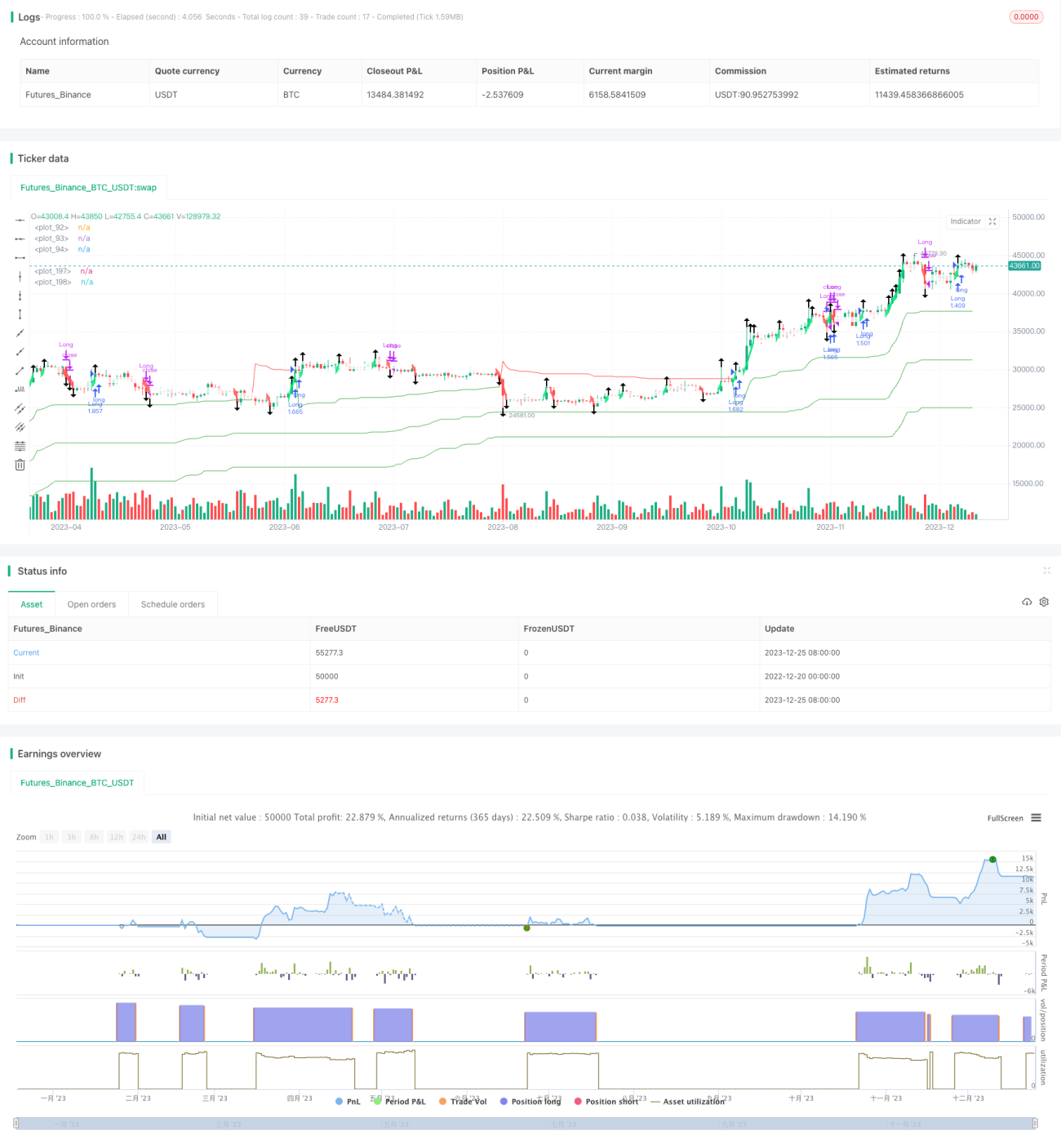

यह रणनीति मल्टीपल ATR डायनामिक स्टॉप-लॉस और उन्नत Renko ईंटों को जोड़ती है, जिसका उद्देश्य Intraday के ट्रेंड मूवमेंट को कैप्चर करना है। यह ट्रेंड इंडिकेटर और ईंट इंडिकेटर को मिलाकर मल्टी-टाइमफ्रेम विश्लेषण को सक्षम बनाती है, जिससे ट्रेंड दिशा को प्रभावी ढंग से पहचाना जा सकता है और समय पर स्टॉप-लॉस लगाया जा सकता है।

रणनीति का सिद्धांत

इस रणनीति का मूल मल्टीपल ATR स्टॉप-लॉस तंत्र है। इसमें 3 सेट ATR डायनामिक स्टॉप-लॉस निर्धारित किए गए हैं, जिनके पैरामीटर क्रमशः 5 गुना ATR, 10 गुना ATR और 15 गुना ATR हैं। जब कीमत इन तीनों स्टॉप-लॉस लाइनों से नीचे गिरती है, तो यह ट्रेंड में बदलाव का संकेत देता है और स्थिति बंद कर दी जाती है। यह मल्टीपल स्टॉप-लॉस सेटिंग अल्पकालिक उतार-चढ़ाव से उत्पन्न झूठे सिग्नलों को प्रभावी ढंग से फ़िल्टर कर सकती है।

दूसरा मुख्य भाग उन्नत Renko ईंटें हैं। ये ईंटें ATR मान के अनुसार वृद्धि को विभाजित करती हैं और SMA इंडिकेटर के साथ मिलकर ट्रेंड दिशा का निर्धारण करती हैं। ये सामान्य Renko ईंटों की तुलना में अधिक संवेदनशील होती हैं, जिससे ट्रेंड बदलाव को पहले पहचाना जा सकता है। जब ईंट का रंग बदलता है, तो यह ट्रेंड बदलाव का संकेत होता है और इसे स्टॉप-लॉस सिग्नल के रूप में उपयोग किया जा सकता है।

प्रवेश की शर्त यह है कि जब कीमत तीनों ATR स्टॉप-लॉस को ऊपर की ओर तोड़ती है तो लॉन्ग पोजीशन ली जाती है, और जब कीमत तीनों ATR स्टॉप-लॉस को नीचे की ओर तोड़ती है तो शॉर्ट पोजीशन ली जाती है। बाहर निकलने की शर्त यह है कि जब कीमत किसी भी ATR स्टॉप-लॉस को ट्रिगर करती है या Renko ईंटों का रंग बदलता है तो स्थिति बंद कर दी जाती है।

रणनीति के लाभ

- मल्टीपल ATR स्टॉप-लॉस, प्रभावी जोखिम प्रबंधन

- उन्नत Renko ईंटें, अधिक संवेदनशील, समय से पहले स्टॉप-लॉस

- ट्रेंड इंडिकेटर और ईंट इंडिकेटर का संयोजन, ट्रेंड कैप्चर सुनिश्चित करना

- मल्टी-टाइमफ्रेम विश्लेषण, ट्रेंड दिशा का अधिक विश्वसनीय निर्धारण

- Parameters समायोज्य, विभिन्न बाजार स्थितियों के अनुकूल

रणनीति के जोखिम और अनुकूलन

इस रणनीति का मुख्य जोखिम स्टॉप-लॉस के टूटने से होने वाला बढ़ा हुआ नुकसान है। निम्नलिखित तरीकों से अनुकूलन किया जा सकता है:

- ATR स्टॉप-लॉस के गुणक को समायोजित करें। मजबूत ट्रेंड वाले बाजार में इसे ढीला किया जा सकता है; कमजोर ट्रेंड में इसे कड़ा किया जाना चाहिए।

- Renko ईंटों के ATR अवधि पैरामीटर को समायोजित करें ताकि संवेदनशीलता और स्थिरता के बीच संतुलन बनाया जा सके।

- अतिरिक्त स्टॉप-लॉस इंडिकेटर जैसे Donchian चैनल शामिल करें, ताकि स्टॉप-लॉस अधिक विश्वसनीय हो।

- फ़िल्टर जोड़ें, ताकि साइडवेज़ बाजार में बार-बार ट्रेडिंग से बचा जा सके।

निष्कर्ष

कुल मिलाकर यह रणनीति Intraday के मजबूत ट्रेंड मूवमेंट के लिए उपयुक्त है। इसकी विशेषता यह है कि स्टॉप-लॉस सेटिंग वैज्ञानिक है और ईंट इंडिकेटर ट्रेंड बदलाव को पहले पहचान सकता है। पैरामीटर समायोजन के माध्यम से यह विभिन्न बाजार स्थितियों के अनुकूल हो सकती है। यह एक ऐसी ट्रेंड फॉलोइंग रणनीति है जो लाइव ट्रेडिंग में परीक्षण के योग्य है।

/*backtest

start: 2022-12-20 00:00:00

end: 2023-12-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Lancelot vstop intraday strategy", overlay=true, currency=currency.NONE, initial_capital = 100, commission_type=strategy.commission.percent,

commission_value=0.075, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

- 1