दोहरी मूविंग एवरेज क्रॉसओवर ट्रेडिंग रणनीति पर आधारित

अवलोकन

यह रणनीति मूविंग एवरेज के गोल्डन क्रॉस और डेथ क्रॉस पर आधारित है, जो खरीद और बिक्री के संकेत उत्पन्न करती है। विशेष रूप से, यह रणनीति एक साथ 5-दिवसीय एक्सपोनेंशियल मूविंग एवरेज (ईएमए) और 34-दिवसीय डबल एक्सपोनेंशियल मूविंग एवरेज (डीईएमए) का उपयोग करती है। जब अल्पकालिक 5-दिवसीय ईएमए, दीर्घकालिक 34-दिवसीय डीईएमए को नीचे से ऊपर की ओर क्रॉस करता है, तो खरीद संकेत उत्पन्न होता है; जब अल्पकालिक 5-दिवसीय ईएमए, दीर्घकालिक 34-दिवसीय डीईएमए को ऊपर से नीचे की ओर क्रॉस करता है, तो बिक्री संकेत उत्पन्न होता है।

रणनीति सिद्धांत

- 5-दिवसीय ईएमए और 34-दिवसीय डीईएमा की गणना करें

- जब अल्पकालिक 5-दिवसीय ईएमए, दीर्घकालिक 34-दिवसीय डीईएमए को नीचे से ऊपर की ओर क्रॉस करता है, तो खरीद संकेत उत्पन्न होता है

- जब अल्पकालिक 5-दिवसीय ईएमए, दीर्घकालिक 34-दिवसीय डीईएमए को ऊपर से नीचे की ओर क्रॉस करता है, तो बिक्री संकेत उत्पन्न होता है

- वैकल्पिक रूप से केवल विशिष्ट ट्रेडिंग समय अवधि में ही ट्रेड कर सकते हैं

- वैकल्पिक रूप से ट्रेलिंग स्टॉप-लॉस का उपयोग कर सकते हैं

यह रणनीति एक साथ दो कारकों, ट्रेंड फॉलोइंग और मूविंग एवरेज क्रॉसओवर, को शामिल करती है, जिसके स्थिर परिणाम मिलते हैं। मूविंग एवरेज, एक ट्रेंड फॉलोइंग इंडिकेटर के रूप में, बाजार की प्रवृत्ति को प्रभावी ढंग से पहचान सकता है; ईएमए और डीईएमए का संयुक्त उपयोग मूल्य डेटा को सुचारू बनाने और ट्रेडिंग सिग्नल उत्पन्न करने में प्रभावी है; अल्पकालिक और दीर्घकालिक मूविंग एवरेज का क्रॉसओवर बड़े प्रवृत्ति परिवर्तनों पर पहले से ट्रेडिंग सिग्नल दे सकता है।

लाभ विश्लेषण

- रणनीति का विचार सरल और स्पष्ट है, इसे समझना और लागू करना आसान है

- मूविंग एवरेज का संयुक्त उपयोग, प्रवृत्ति के निर्णय और मूल्य डेटा के सुचारू प्रसंस्करण दोनों पर विचार करता है

- अल्पकालिक और दीर्घकालिक मूविंग एवरेज का क्रॉसओवर, बाजार के बड़े मोड़ पर पहले से ट्रेडिंग सिग्नल दे सकता है

- पैरामीटर अनुकूलन के माध्यम से, मूविंग एवरेज की लंबाई को विभिन्न परिसंपत्तियों और अवधियों के अनुकूल बनाया जा सकता है

- दो कारकों को एकीकृत करने से रणनीति की स्थिरता बढ़ सकती है

जोखिम विश्लेषण

- साइडवेज़ (रेंज-बाउंड) बाजार में, कई गलत संकेत आ सकते हैं

- मूविंग एवरेज की अनुपयुक्त लंबाई के कारण सिग्नल में देरी हो सकती है

- ट्रेडिंग समय और स्टॉप-लॉस का अनुचित सेटिंग, रणनीति के लाभ को प्रभावित कर सकता है

मूविंग एवरेज की लंबाई को समायोजित करके, ट्रेडिंग समय को अनुकूलित करके, और उचित स्टॉप-लॉस निर्धारित करके इन जोखिमों को कम किया जा सकता है।

अनुकूलन दिशा

- विभिन्न ट्रेडिंग परिसंपत्तियों और अवधियों के अनुकूल मूविंग एवरेज लंबाई पैरामीटर को समायोजित करें

- मुख्य सक्रिय समय अवधि में ट्रेड करने के लिए ट्रेडिंग समय पैरामीटर को अनुकूलित करें

- फिक्स्ड स्टॉप-लॉस और ट्रेलिंग स्टॉप-लॉस दोनों विकल्पों के फायदे और नुकसान की तुलना करें

- रणनीति पर विभिन्न मूल्य निर्धारण विधियों के प्रभाव का परीक्षण करें

सारांश

यह रणनीति दोहरे मूविंग एवरेज क्रॉसओवर के माध्यम से ट्रेडिंग सिग्नल उत्पन्न करती है, साथ ही ट्रेंड फॉलोइंग और डेटा स्मूथिंग को जोड़ती है। यह एक सरल और व्यावहारिक ट्रेंड फॉलोइंग रणनीति है। पैरामीटर ट्यूनिंग और नियम अनुकूलन के माध्यम से, इसे विभिन्न परिसंपत्तियों और ट्रेडिंग अवधियों के अनुकूल बनाया जा सकता है, और बड़े प्रवृत्ति परिवर्तनों पर पहले से ट्रेडिंग सिग्नल देकर गलत संकेतों से बचा जा सकता है। यह अनुशंसा और अनुप्रयोग के योग्य है।

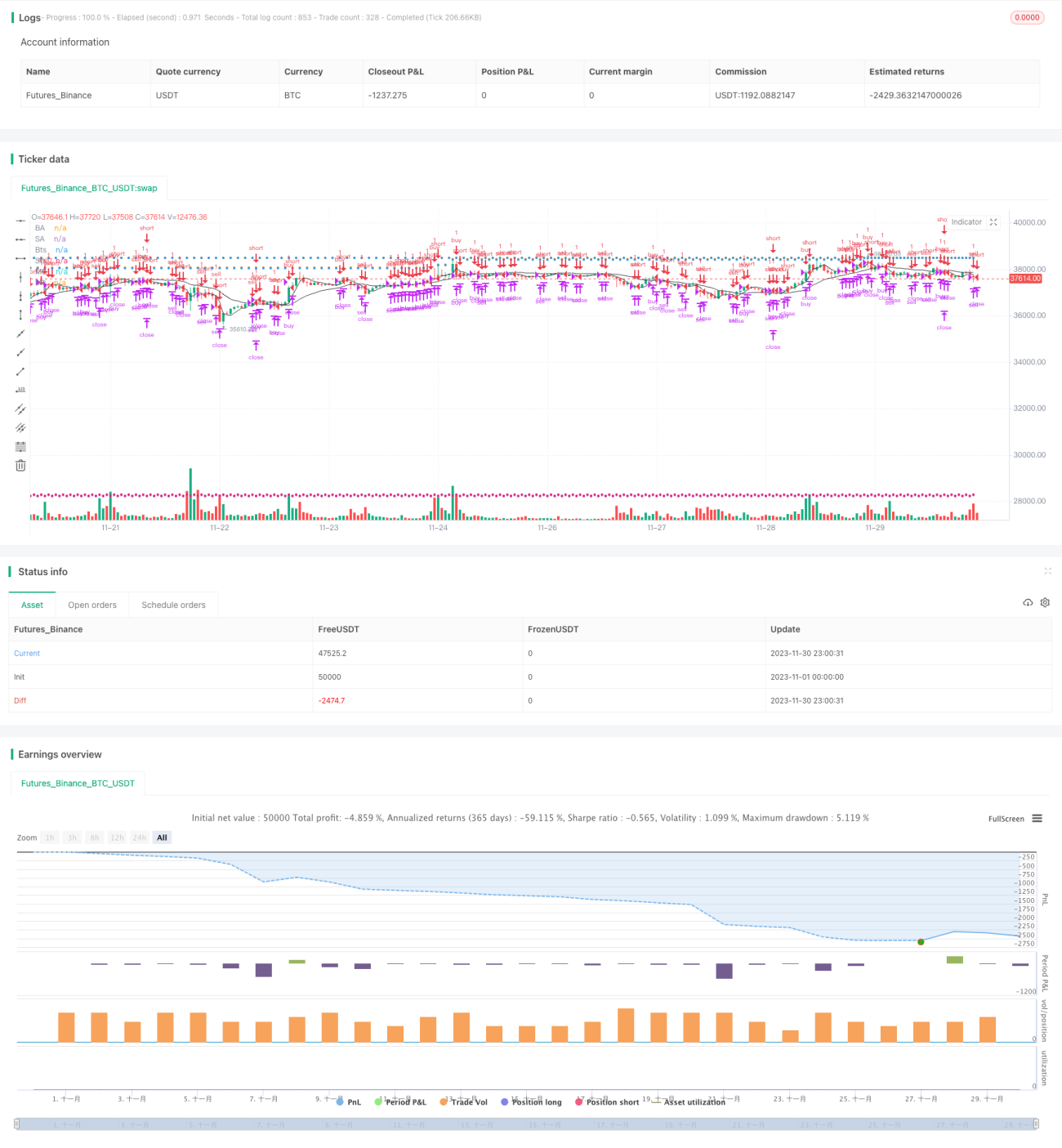

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

args: [["v_input_1",false]]

*/

//@version=2

strategy(title='[STRATEGY][RS]MicuRobert EMA cross V2', shorttitle='S', overlay=true)

USE_TRADESESSION = input(title='Use Trading Session?', type=bool, defval=true)- 1