इचिमोकू क्लाउड बैंड और बोलिंगर बैंड संयुक्त ट्रेडिंग रणनीति

अवलोकन

यह रणनीति एक जापानी संकेतक – इचिमोकू क्लाउड को बोलिंजर बैंड संकेतक के साथ जोड़कर ट्रेडिंग सिग्नल उत्पन्न करती है और लॉन्ग/शॉर्ट निर्धारित करती है। यह रणनीति बाजार की प्रवृत्ति का प्रभावी ढंग से आकलन कर सकती है और बोलिंजर बैंड द्वारा उत्पन्न लॉन्ग/शॉर्ट सिग्नल के समय निर्णय लेते हुए गलत ट्रेड से बच सकती है।

रणनीति का सिद्धांत

-

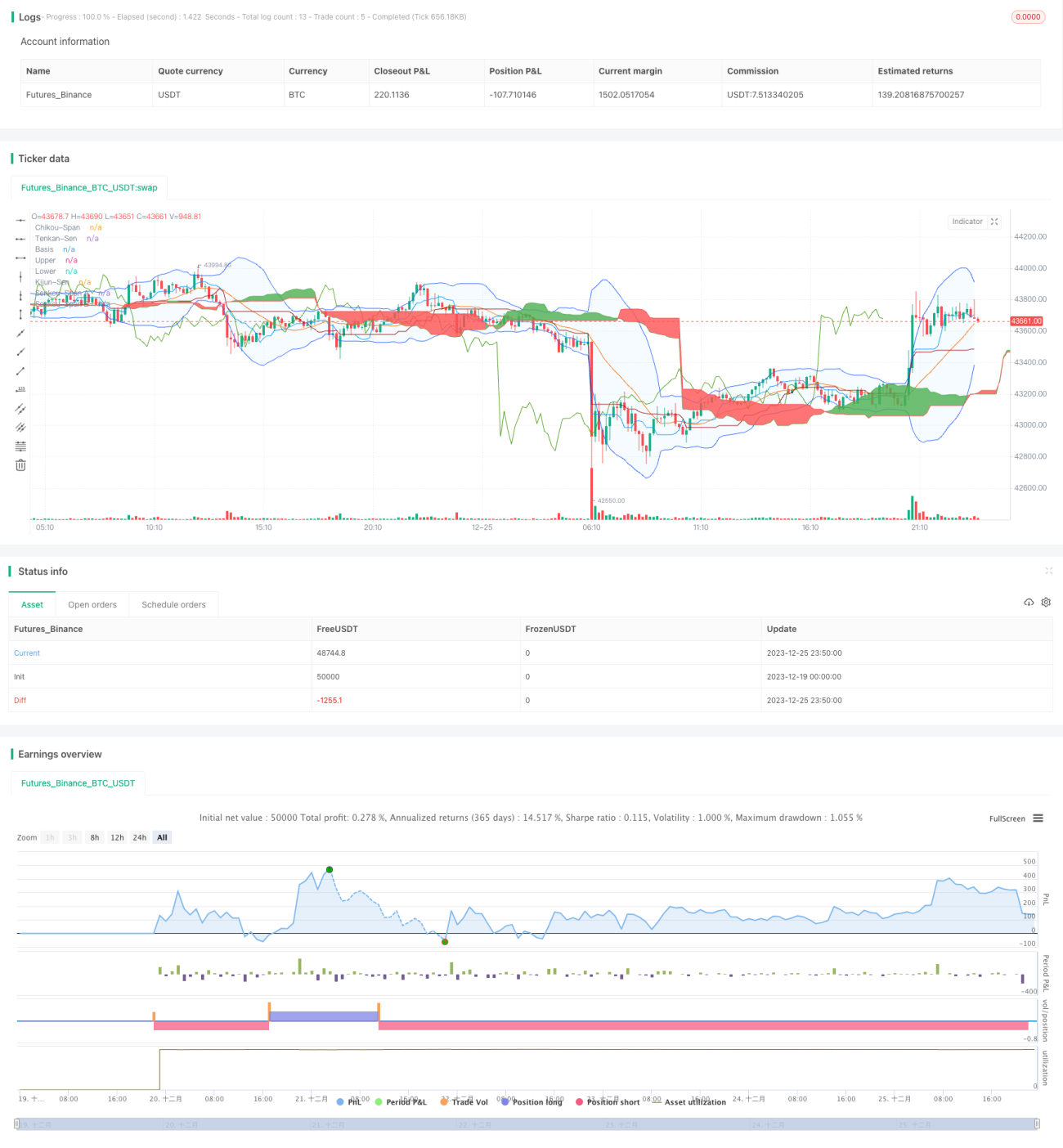

इचिमोकू क्लाउड में कनवर्ज़न लाइन (टेंकन-सेन), बेस लाइन (किजुन-सेन), लैगिंग स्पैन (चिकौ स्पैन), और लीडिंग स्पैन शामिल हैं। कनवर्ज़न लाइन 9-दिवसीय मूविंग एवरेज है, और बेस लाइन 26-दिवसीय मूविंग एवरेज है। जब कनवर्ज़न लाइन बेस लाइन के ऊपर होती है, तो यह बुलिश संकेत है; इसके विपरीत बियरिश संकेत है।

-

लैगिंग स्पैन मूल्य का विलंबित मूवमेंट है। जब लैगिंग स्पैन ऊपर होता है, तो यह बुलिश प्रवृत्ति को दर्शाता है; नीचे होने पर बियरिश।

-

क्लाउड बैंड दो लीडिंग स्पैन से बनता है, जो क्रमशः 52-दिवसीय मूविंग एवरेज और 26-दिवसीय मूविंग एवरेज का माध्य है। मूल्य क्लाउड बैंड के ऊपर होने पर बुलिश माना जाता है, नीचे होने पर बियरिश।

-

बोलिंजर बैंड n-दिवसीय मूविंग एवरेज और मानक विचलन से बनता है, जो मूल्य का उतार-चढ़ाव बैंड है। जब मूल्य ऊपरी बैंड को तोड़ता है तो बुलिश, निचले बैंड को तोड़ने पर बियरिश।

-

यह रणनीति तब ट्रेडिंग नियम बनाती है जब इचिमोकू क्लाउड लॉन्ग/शॉर्ट सिग्नल देता है, साथ ही बोलिंजर बैंड के ब्रेकआउट का आकलन करती है। जैसे, जब कनवर्ज़न लाइन बेस लाइन को ऊपर की ओर तोड़ती है, लैगिंग स्पैन ऊपर होता है, मूल्य क्लाउड बैंड को तोड़ता है, और बोलिंजर ऊपरी बैंड को तोड़ता है, तो यह लॉन्ग सिग्नल है।

रणनीति के लाभ

-

इचिमोकू क्लाउड प्रवृत्ति को स्पष्ट रूप से इंगित करता है; कनवर्ज़न लाइन और लैगिंग स्पैन अल्पकालिक प्रवृत्ति का आकलन कर सकते हैं, जबकि क्लाउड बैंड मध्यम से दीर्घकालिक प्रवृत्ति दिशा दर्शाता है।

-

बोलिंजर बैंड यह निर्धारित करता है कि मूल्य अत्यधिक बढ़ गया है या नहीं, जिससे अनावश्यक ट्रेडों को प्रभावी ढंग से फ़िल्टर किया जा सकता है।

-

संकेतकों का संयोजन ट्रेडिंग सिग्नल को अधिक स्पष्ट और विश्वसनीय बनाता है, जिससे ट्रेडिंग जोखिम कम होता है।

जोखिम और अनुकूलन

-

बोलिंजर बैंड के पैरामीटर गलत सेट करने से ट्रेडिंग सिग्नल असटीक हो सकते हैं। विभिन्न परिसंपत्तियों के अनुसार सावधानीपूर्वक पैरामीटर सेट करें।

-

जोखिम नियंत्रण के लिए पोजीशन आकार को उचित रूप से समायोजित करें। अत्यधिक पोजीशन से नुकसान बढ़ सकता है।

-

स्टॉप-लॉस रणनीति जोड़ने पर विचार करें, जब मूल्य प्रतिकूल दिशा में एक निश्चित सीमा से अधिक चलता है तो स्थिति बंद करें।

-

अधिक संकेतकों के साथ इचिमोकू क्लाउड का परीक्षण करके अधिक विश्वसनीय ट्रेडिंग रणनीति विकसित की जा सकती है।

सारांश

यह रणनीति इचिमोकू क्लाउड का उपयोग करके प्रवृत्ति दिशा निर्धारित करती है और बोलिंजर बैंड संकेतक से सिग्नल फ़िल्टर करती है। रणनीति के सिग्नल अपेक्षाकृत स्पष्ट और विश्वसनीय हैं। पैरामीटर समायोजन और स्टॉप-लॉस अनुकूलन के माध्यम से ट्रेडिंग जोखिम को कम किया जा सकता है और अच्छा लाभ प्राप्त किया जा सकता है।

- 1