RSI और फाइबोनैचि रिट्रेसमेंट ट्रेडिंग रणनीति

सारांश

यह लेख मुख्य रूप से एक ऐसी ट्रेडिंग रणनीति का वर्णन करता है जो सापेक्ष शक्ति सूचकांक (RSI) को फिबोनाची रिट्रेसमेंट स्तरों के साथ जोड़ती है। यह रणनीति पहले एक निश्चित अवधि के ऐतिहासिक मूल्यों के आधार पर गतिशील रूप से प्रमुख फिबोनाची रिट्रेसमेंट स्तरों की गणना करती है, फिर RSI संकेतक का उपयोग करके यह निर्धारित करती है कि बाजार अत्यधिक खरीद या बिक्री की स्थिति में है या नहीं, और रिट्रेसमेंट स्तरों के पास ट्रेडिंग सिग्नल उत्पन्न करती है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से निम्नलिखित सिद्धांतों पर आधारित है:

-

एक निश्चित अवधि (जैसे 200 कैंडलस्टिक्स) के मूल्य डेटा का उपयोग करके उस अवधि के मूल्य माध्य, मानक विचलन और प्रमुख फिबोनाची रिट्रेसमेंट स्तरों (जैसे 0.764) की गणना करता है।

-

जब कीमत ऊपरी या निचले रिट्रेसमेंट स्तर के करीब पहुँचती है, तो RSI संकेतक की सहायता से यह निर्धारित किया जाता है कि उस रिट्रेसमेंट ज़ोन में अत्यधिक खरीद या बिक्री है या नहीं।

-

यदि RSI संकेतक अत्यधिक खरीद या बिक्री का संकेत देता है, तो रिट्रेसमेंट स्तर के पास लॉन्ग या शॉर्ट सिग्नल उत्पन्न होता है।

-

स्टॉप-लॉस और टेक-प्रॉफिट स्तर निर्धारित किए जाते हैं, और जब कीमत निर्धारित स्तर से अधिक हो जाती है या स्टॉप-लॉस की शर्त पूरी हो जाती है, तो पोजीशन बंद कर दी जाती है।

उपरोक्त इस रणनीति द्वारा ट्रेडिंग के अवसरों का निर्धारण करने की मूल प्रक्रिया है।

रणनीति के लाभों का विश्लेषण

अकेले RSI या फिबोनाची का उपयोग करने की तुलना में, यह संयुक्त रणनीति निम्नलिखित लाभ प्रदान करती है:

-

दोहरे संकेतक फ़िल्टरिंग से झूठे सिग्नल कम हो सकते हैं और सिग्नल की गुणवत्ता में सुधार हो सकता है।

-

रिट्रेसमेंट स्तरों के पास रिवर्सल ट्रेडिंग करना एक क्लासिक तकनीकी विश्लेषण विधि है।

-

स्टॉप-लॉस और टेक-प्रॉफिट सेट करने के बाद, प्रति ट्रेड अधिकतम हानि को प्रभावी ढंग से नियंत्रित किया जा सकता है।

-

पैरामीटर ऑप्टिमाइज़ेशन के माध्यम से संकेतक मापदंडों और रिट्रेसमेंट स्तरों को समायोजित किया जा सकता है, जिससे विभिन्न अवधियों और वित्तीय उपकरणों के अनुकूल बनाया जा सकता है।

रणनीति के जोखिमों का विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं जिन पर ध्यान देने की आवश्यकता है:

-

प्रमुख रिट्रेसमेंट स्तर के पास कीमत के पलटने की संभावना 100% नहीं है, और मूल्य शरीर (कैंडलस्टिक बॉडी) का विश्लेषण करना आवश्यक है।

-

एकल अवधि का RSI 'डेड कैट बाउंस' जैसे झूठे संकेत उत्पन्न कर सकता है; एकाधिक अवधियों से सत्यापन पर विचार किया जा सकता है।

-

बहुत ढीला स्टॉप-लॉस सेट करने से नुकसान बढ़ सकता है।

-

जब संपत्ति की कीमत में अत्यधिक उतार-चढ़ाव होता है, तो स्टॉप-लॉस टूट सकता है; स्टॉप-लॉस पॉइंट को ढीला करने पर विचार करने की आवश्यकता है।

उपरोक्त जोखिमों को पैरामीटर समायोजन, संकेतकों के अनुकूलन आदि के माध्यम से नियंत्रित किया जा सकता है।

रणनीति के अनुकूलन की दिशाएँ

इस रणनीति को और बेहतर बनाने के संभावित क्षेत्रों में शामिल हैं:

-

कम मात्रा वाले झूठे ब्रेकआउट से बचने के लिए वॉल्यूम संकेतक का सत्यापन जोड़ना।

-

बोलिंगर बैंड संकेतक पर विचार करना, जो बैंड के ब्रेकआउट पर सिग्नल उत्पन्न करता है।

-

मशीन लर्निंग या न्यूरल नेटवर्क मॉडल बनाना जो उच्च गुणवत्ता वाले ट्रेडिंग अवसरों को स्वचालित रूप से पहचान सकें।

-

जेनेटिक एल्गोरिदम जैसी विधियों का उपयोग करके मापदंडों को स्वचालित रूप से अनुकूलित करना और स्टॉप-लॉस एवं टेक-प्रॉफिट स्तरों को समायोजित करना।

निष्कर्ष

यह लेख एक मात्रात्मक ट्रेडिंग रणनीति का विस्तार से वर्णन करता है जो RSI और फिबोनाची रिट्रेसमेंट स्तरों को मिलाकर निर्णय लेती है। यह रणनीति दोहरे संकेतक विश्लेषण और क्लासिक तकनीकी रणनीति को जोड़ती है, जो जोखिम को नियंत्रित करते हुए ट्रेडिंग सिग्नल की गुणवत्ता में सुधार करती है। मापदंडों के समायोजन और मॉडल अनुकूलन के साथ, रणनीति की प्रभावशीलता को और बढ़ाया जा सकता है।

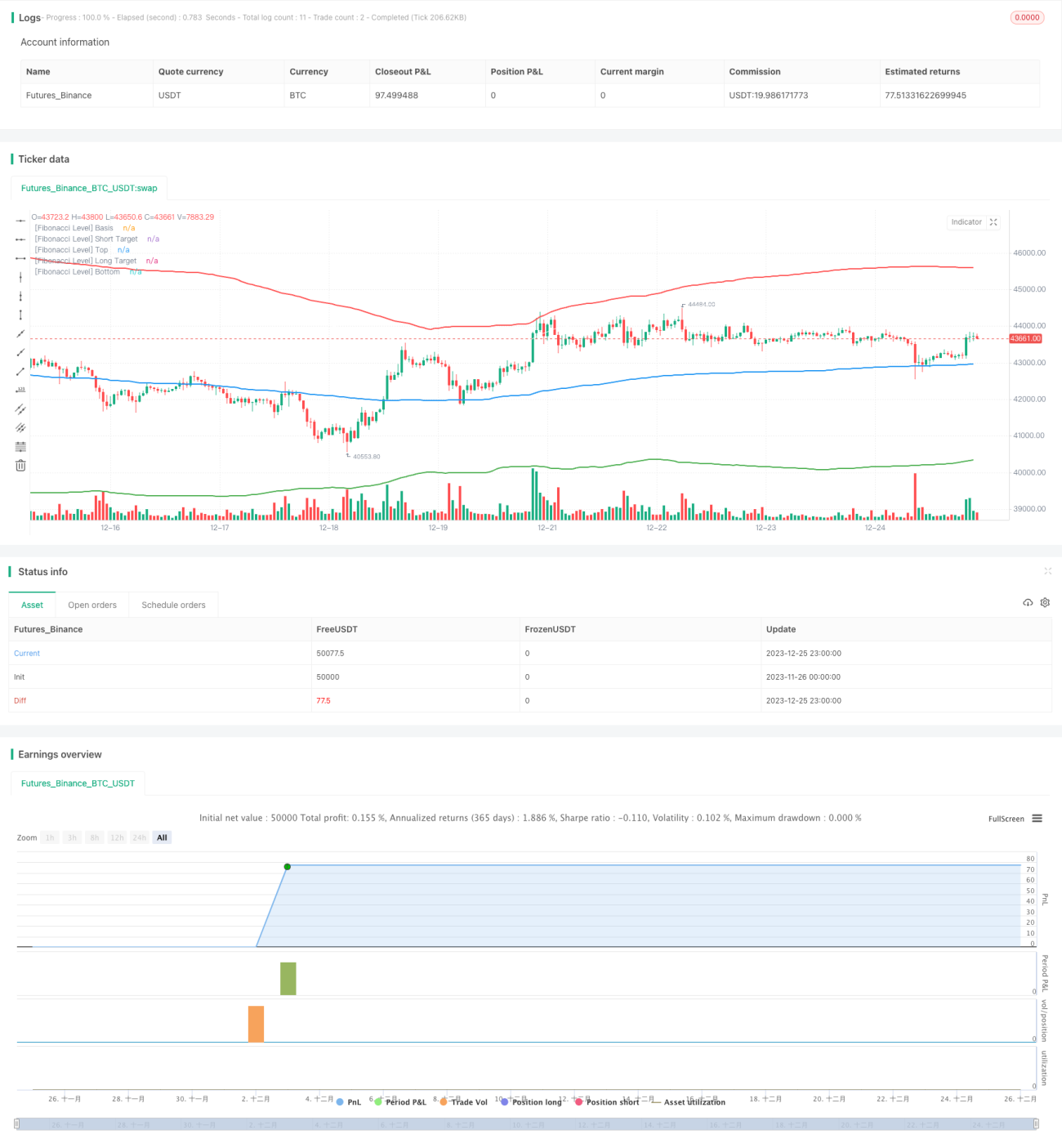

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Gab Fib + RSI", overlay=true, default_qty_type=strategy.cash, default_qty_value=100000, initial_capital=1000, currency=currency.USD, commission_type=strategy.commission.cash_per_order, commission_value=4)

// Inputs- 1