दो कारक संयोजन उत्क्रमण व्यापार रणनीति

अवलोकन

यह रणनीति पहले मूल्य उलटने के संकेतों का उपयोग करके ट्रेड करती है, फिर ट्रेंड फ़िल्टरिंग संकेतक के साथ इसे छानती है, जिससे दो कारकों (डुअल-फ़ैक्टर) द्वारा संचालित प्रणाली बनती है। मूल्य उलटने वाले भाग में 123 उलट (रिवर्सल) ट्रेडिंग सिस्टम का उपयोग किया जाता है, जबकि ट्रेंड फ़िल्टरिंग भाग में एक्सट्रैक्टिंग द ट्रेंड (ETT) सिस्टम का उपयोग किया जाता है; दोनों के संयोजन से दो कारकों द्वारा संचालित उलट ट्रेडिंग रणनीति बनती है।

रणनीति सिद्धांत

मूल्य उलटने वाला भाग 123 उलट प्रणाली का उपयोग करता है। यह प्रणाली उल्फ जेन्सन (Ulf Jensen) की पुस्तक "हाउ आई ट्रिपल माई मनी इन द फ़्यूचर्स मार्केट" (पृष्ठ 183) से ली गई है। इसके ट्रेडिंग सिग्नल निम्नलिखित शर्तों पर उत्पन्न होते हैं:

- पिछले दिन का समापन मूल्य, उससे पिछले दिन के समापन मूल्य से कम हो।

- वर्तमान दिन का समापन मूल्य, पिछले दिन के समापन मूल्य से अधिक हो।

- 9-दिवसीय धीमी K-लाइन 50 से कम हो।

उपरोक्त शर्तें पूरी होने पर खरीद सिग्नल उत्पन्न होता है; इसके विपरीत, जब:

- पिछले दिन का समापन मूल्य, उससे पिछले दिन के समापन मूल्य से अधिक हो।

- वर्तमान दिन का समापन मूल्य, पिछले दिन के समापन मूल्य से कम हो।

- 9-दिवसीय तीव्र K-लाइन 50 से अधिक हो।

उपरोक्त शर्तें पूरी होने पर बिक्री सिग्नल उत्पन्न होता है।

इस उलट ट्रेडिंग सिस्टम का उद्देश्य मूल्य में अल्पकालिक उलटाव होने पर उस गति को पकड़ना है।

ट्रेंड फ़िल्टरिंग भाग एक्सट्रैक्टिंग द ट्रेंड (ETT) सिस्टम का उपयोग करता है। ETT प्रणाली प्रदर्शन फ़िल्टर (परफॉरमेंस फ़िल्टर) और मूविंग एवरेज के संयोजन के माध्यम से ट्रेंड की दिशा का निर्धारण करती है। इस रणनीति में इसका मुख्य कार्य मूल्य उलटने के संकेतों को मान्य करना है, ताकि स्पष्ट ट्रेंड न होने पर उलट कार्रवाई से बचा जा सके।

यह रणनीति दो उप-रणनीतियों के ट्रेडिंग सिग्नलों को संयोजित करके अंततः दो कारकों द्वारा संचालित उलट ट्रेडिंग का निर्माण करती है।

लाभ विश्लेषण

दो कारकों वाली संयुक्त उलट ट्रेडिंग रणनीति उप-रणनीतियों के संयोजन के माध्यम से उनके व्यक्तिगत लाभों को एकीकृत करती है, जो मुख्य रूप से निम्नलिखित में प्रकट होते हैं:

- 123 उलट रणनीति मूल्य में अल्पकालिक उलटाव के अवसरों (oppurtunities) को पकड़ सकती है।

- ETT रणनीति स्पष्ट ट्रेंड न होने वाली स्थितियों को प्रभावी ढंग से फ़िल्टर कर सकती है, जिससे उलट ट्रेडिंग के जोखिम से बचा जा सकता है।

- दो कारकों का संचालन सिग्नल की गुणवत्ता में सुधार करता है।

इसलिए, यह रणनीति अप्रभावी उलट सिग्नलों को प्रभावी ढंग से फ़िल्टर कर सकती है, और सही ट्रेंड निर्णय (judgment) की स्थिति में उलट कार्रवाई करके ट्रेडिंग सिस्टम के समग्र प्रदर्शन (overall performance) में सुधार कर सकती है।

जोखिम विश्लेषण

दो कारकों वाली संयुक्त उलट ट्रेडिंग रणनीति में मुख्य रूप से निम्नलिखित पहलुओं में जोखिम हैं:

- उलटाव के बाद मूल्य मूल ट्रेंड में जारी रहने का जोखिम। यदि कंपाइलर (Compiler) के पैरामीटर अनुचित रूप से सेट किए गए हैं, तो उलट सिग्नल बहुत बार उत्पन्न हो सकते हैं, जिससे ट्रेंड के अवसर (oppurtunities) छूट सकते हैं।

- ETT रणनीति के गलत निर्णय (judgment) से उत्पन्न जोखिम। ETT रणनीति स्वयं भी गलत निर्णय उत्पन्न कर सकती है, जिससे उलट ट्रेडिंग में हानि हो सकती है।

- दो कारकों द्वारा संचालित तंत्र में ही निहित जोखिम। दो ट्रेडिंग सिग्नलों के एक साथ गलत होने की संभावना एकल सिग्नल के गलत होने की संभावना से कम होती है, लेकिन एक साथ गलत होने की संभावना अभी भी मौजूद है, जो नुकसान को बढ़ा सकती है।

उपरोक्त जोखिमों को कम करने के लिए, कंपाइलर (Compiler) पैरामीटर को समायोजित करने, उलट रणनीति और ETT रणनीति को अनुकूलित करने पर विचार किया जा सकता है ताकि निर्णय (judgment) अधिक सटीक हो सके, और साथ ही उलट ट्रेडिंग के स्टॉप-लॉस दायरे को उचित रूप से बढ़ाया जा सके। व्यवहार में, दो कारकों द्वारा संचालित तंत्र के अपने जोखिमों पर भी पूरी तरह से विचार करना और पोजीशन आकार (position साइज) को नियंत्रित करना आवश्यक है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- उलट प्रणाली के पैरामीटर अनुकूलित करें ताकि बेहतर पैरामीटर संयोजन प्राप्त हो सके।

- ETT प्रणाली के पैरामीटर अनुकूलित करें ताकि ट्रेंड निर्णय (judgment) की सटीकता बढ़ सके।

- मूल्य उलटने की अन्य रणनीतियों को ETT के साथ संयोजित करने का प्रयास करें।

- पोजीशन आकार नियंत्रण तंत्र (position साइज कंट्रोल मैकेनिज़्म) जोड़ें।

- अधिक कारक (फ़ैक्टर) संचालन जोड़ें।

रणनीति की मूल अवधारणा और मुख्य ट्रेडिंग सिग्नल तर्क को बनाए रखते हुए, पैरामीटर और संयोजन अनुकूलन के माध्यम से बेहतर बैकटेस्ट परिणाम प्राप्त होने की उम्मीद है।

सारांश

दो कारकों वाली संयुक्त उलट ट्रेडिंग रणनीति मूल्य उलटने के संकेतों और ट्रेंड फ़िल्टरिंग संकेतों के कार्बनिक संयोजन के माध्यम से बहु-कारक निर्णय (मल्टी-फ़ैक्टर जजमेंट) पर आधारित ट्रेडिंग सिस्टम का निर्माण करती है। एकल उलट सिग्नल की तुलना में, यह रणनीति अल्पकालिक मूल्य उलटाव को पकड़ने पर ध्यान केंद्रित करते हुए स्पष्ट ट्रेंड न होने वाली स्थितियों में गलत संकेतों (फ़ॉल्स सिग्नल) से बचने में बेहतर होती है, जिससे सिग्नल की गुणवत्ता में सुधार होता है। पैरामीटर अनुकूलन और अन्य कारकों को जोड़ने के माध्यम से बेहतर प्रदर्शन प्राप्त होने की उम्मीद है।

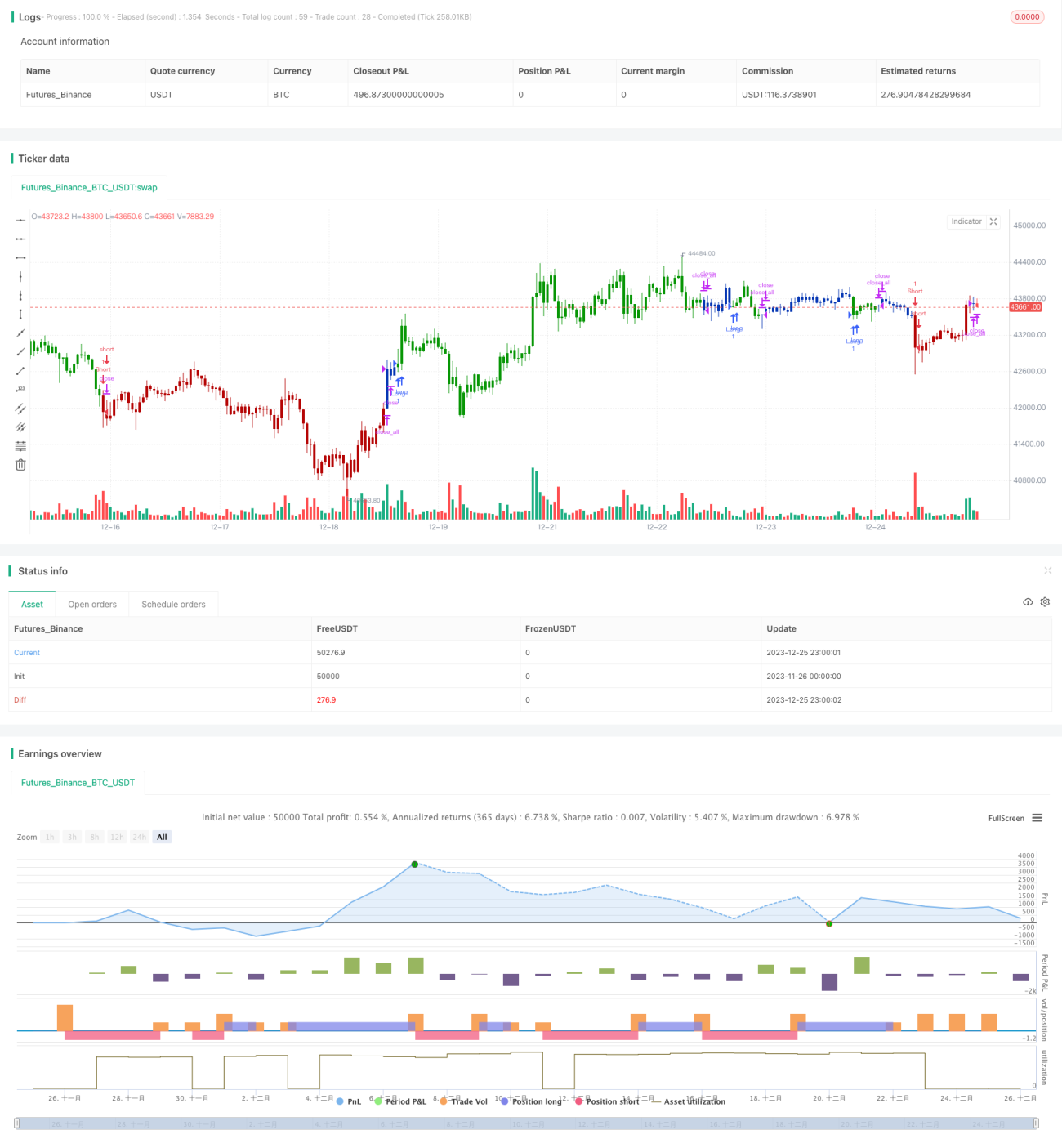

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/08/2020

// This is combo strategies for get a cumulative signal. - 1