समय-आधारित सीढ़ीनुमा पोजीशन बढ़ाने की सरल क्वांटिटेटिव रणनीति

सारांश

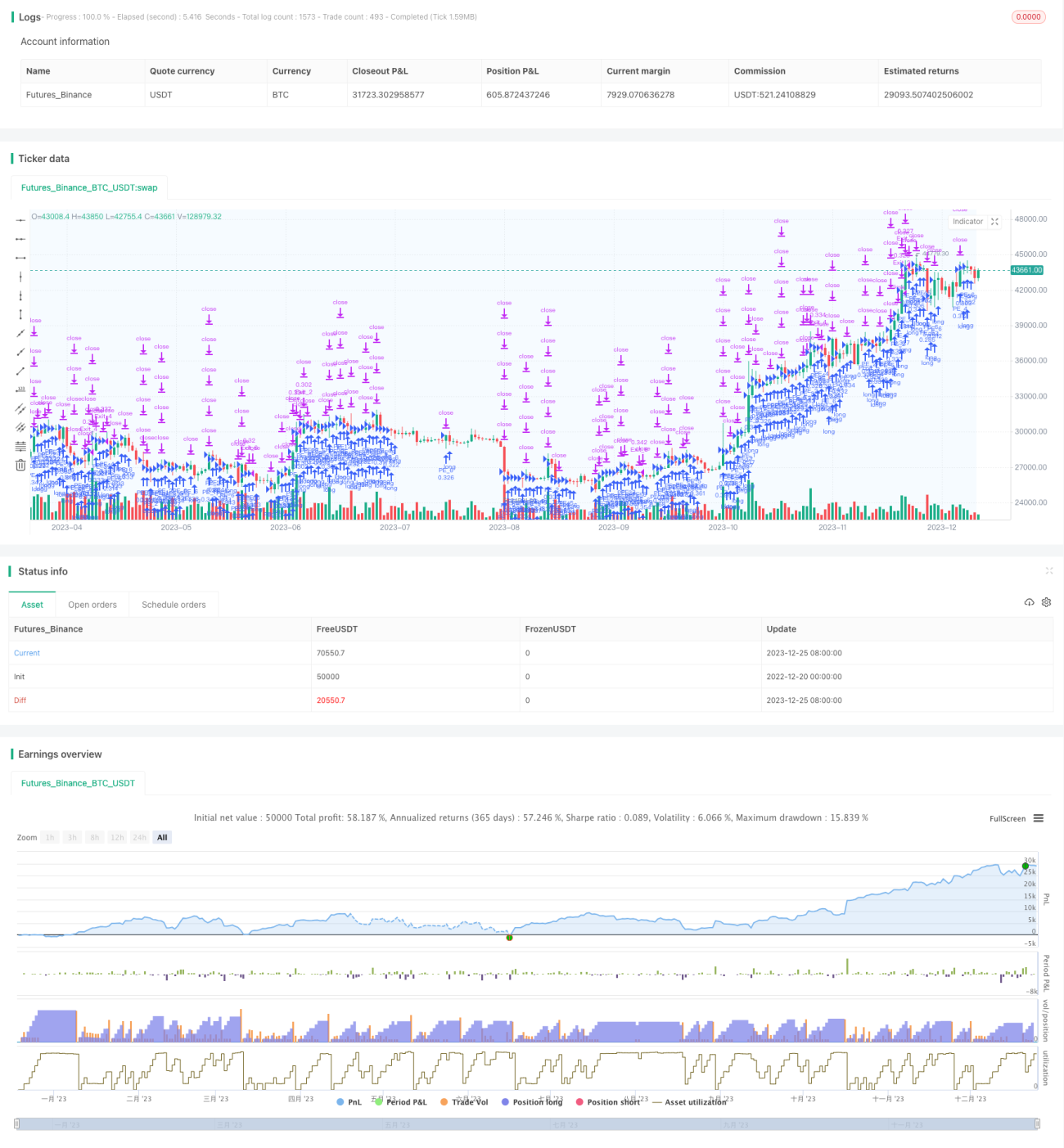

यह रणनीति एक सरल मात्रात्मक व्यापार रणनीति है जो समय-आधारित सीढ़ीदार पोजीशन जोड़ने का उपयोग करती है। रणनीति का मुख्य विचार प्रत्येक दिन एक निश्चित समय पर लॉन्ग पोजीशन खोलना है, और फिर प्रत्येक पोजीशन के लिए अलग-अलग टेक-प्रॉफिट और स्टॉप-लॉस शर्तें निर्धारित करना है, ताकि क्रमिक रूप से लाभ या हानि प्राप्त की जा सके।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से तीन प्रमुख तर्कों पर आधारित है:

-

समय सीढ़ीदार पोजीशन जोड़ना

sessionTimeपैरामीटर का उपयोग करके एक इंट्राडे ट्रेडिंग समय सीमा निर्धारित की जाती है। इस समय सीमा के भीतर, प्रत्येक दिन बाजार खुलने पर निश्चित सीढ़ीदार तरीके से क्रमिक रूप से पोजीशन जोड़ी जाती है। जोड़ी गई पोजीशन की संख्या फंड पूल की अधिकतम पोजीशन संख्या का समान वितरण होती है। -

व्यक्तिगत टेक-प्रॉफिट और स्टॉप-लॉस

प्रत्येक खुले ऑर्डर के लिए अलग-अलग टेक-प्रॉफिट बिंदु

takeProfitऔर स्टॉप-लॉस बिंदुstopLossनिर्धारित किए जाते हैं, जिससे प्रत्येक ऑर्डर का अपना स्वतंत्र लाभ-हानि तर्क होता है, जिससे क्रमिक लाभ या हानि प्राप्त होती है। -

समय सीमा समाप्त होने पर पोजीशन बंद करना

जब इंट्राडे ट्रेडिंग समय सीमा समाप्त हो जाती है, तो उस समय सीमा के भीतर उन सभी ऑर्डरों को बंद करने का विकल्प चुना जा सकता है जो टेक-प्रॉफिट या स्टॉप-लॉस तक नहीं पहुंचे हैं।

रणनीति के लाभ

इस रणनीति के निम्नलिखित लाभ हैं:

-

जोखिम विविधीकरण: फंड पूल के फंड को विभिन्न ऑर्डरों में समान रूप से वितरित किया जाता है, जिससे एकल ऑर्डर हानि प्रभावी ढंग से नियंत्रित होती है।

-

क्रमिक लाभ-हानि: विभिन्न ऑर्डरों के स्वतंत्र लाभ-हानि तर्क होते हैं, जो सभी ऑर्डरों के एक साथ स्टॉप-लॉस होने से बचाते हैं।

-

लचीला कॉन्फ़िगरेशन: अधिकतम पोजीशन जोड़ने की संख्या, दैनिक ट्रेडिंग समय सीमा, लाभ-हानि अनुपात आदि पैरामीटर अनुकूलित किए जा सकते हैं।

-

समझने में आसान: रणनीति का तर्क सरल और स्पष्ट है।

रणनीति के जोखिम

इस रणनीति में कुछ जोखिम भी हैं:

-

फंसने का जोखिम: यदि सभी ऑर्डर टेक-प्रॉफिट स्तर तक पहुंचने से पहले अपने संबंधित स्टॉप-लॉस स्तर को ट्रिगर करते हैं, तो बड़ा नुकसान हो सकता है। इसे उचित स्टॉप-लॉस अनुपात कॉन्फ़िगर करके टाला जा सकता है।

-

दैनिक ओपनिंग पोजीशन की कुल राशि को सीमित नहीं किया जा सकता। यदि विशेष बाजार स्थितियां होती हैं, तो एक साथ कई ऑर्डर जोड़ने से फंड क्षमता से अधिक हो सकता है। दैनिक पोजीशन जोड़ने की कुल राशि पर अधिकतम सीमा जोड़ने पर विचार किया जा सकता है।

-

समय सीमा का अनुचित कॉन्फ़िगरेशन बाजार के अवसरों को चूक सकता है। सुझाव है कि ट्रेडिंग समय सीमा को लक्ष्य ट्रेडिंग इंस्ट्रूमेंट के सक्रिय समय के अनुसार कॉन्फ़िगर किया जाए।

रणनीति अनुकूलन

इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

-

पोजीशन खोलने की शर्तों का तर्क जोड़ें, केवल विशिष्ट तकनीकी संकेतक संकेतों को पूरा करने पर ही पोजीशन खोलें, अंधाधुंध पोजीशन जोड़ने से बचें।

-

दैनिक पोजीशन जोड़ने की कुल राशि पर सीमा जोड़ें, फंड पूल की क्षमता से अधिक होने से रोकें।

-

विभिन्न ऑर्डरों के लिए अलग-अलग लाभ-हानि अनुपात निर्धारित करें, ताकि विभेदित लाभ-हानि प्राप्त हो सके।

-

ऑर्डरों की संख्या को फंड पूल शेष से जोड़ने का तर्क जोड़ें, ताकि ऑर्डरों की संख्या उपलब्ध फंड से संबंधित हो।

निष्कर्ष

यह रणनीति समग्र रूप से एक बहुत ही सरल मात्रात्मक व्यापार रणनीति टेम्पलेट है जो समय-आधारित सीढ़ीदार पोजीशन जोड़ने की अवधारणा का उपयोग करती है। रणनीति का तर्क स्पष्ट है, साथ ही इसमें कुछ जोखिम और अनुकूलन की गुंजाइश भी है। डेवलपर इस आधार पर उचित अनुकूलन कर सकता है, जिससे यह एक अधिक स्थिर और विश्वसनीय मात्रात्मक रणनीति बन सकती है।

- 1