धीमा आरएसआई अत्यधिक खरीद-अत्यधिक बिक्री रणनीति

अवलोकन

धीमी RSI अधिक-खरीद/अधिक-बिक्री रणनीति RSI के रिव्यू अवधि को बढ़ाकर, RSI वक्र की अस्थिरता को कम करती है, जिससे नए ट्रेडिंग अवसर खुलते हैं। यह रणनीति MACD जैसे अन्य तकनीकी संकेतकों पर भी लागू होती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य विचार RSI की रिव्यू अवधि की लंबाई बढ़ाना है, डिफ़ॉल्ट रूप से 500 अवधि, और फिर RSI वक्र को SMA से चिकना करना, डिफ़ॉल्ट अवधि 250। इससे RSI वक्र की अस्थिरता काफी कम हो जाती है, RSI की प्रतिक्रिया गति धीमी हो जाती है, जिससे नए ट्रेडिंग अवसर उत्पन्न होते हैं।

बहुत लंबी रिव्यू अवधि RSI वक्र की अस्थिरता को कमजोर करती है, इसलिए अधिक-खरीद/अधिक-बिक्री के निर्णय मानदंडों को भी समायोजित करने की आवश्यकता है। रणनीति कस्टम अधिक-खरीद रेखा 52 और अधिक-बिक्री रेखा 48 निर्धारित करती है। जब भारित RSI नीचे से अधिक-बिक्री रेखा को पार करता है, तो लॉन्ग सिग्नल उत्पन्न होता है; जब ऊपर से अधिक-खरीद रेखा को नीचे पार करता है, तो शॉर्ट सिग्नल उत्पन्न होता है।

रणनीति के लाभ

- उच्च नवाचार क्षमता, अवधि बढ़ाकर नए ट्रेडिंग दृष्टिकोण खोलना

- झूठे संकेतों को काफी कम कर सकती है, स्थिरता बढ़ा सकती है

- विभिन्न बाजारों के अनुकूल कस्टम अधिक-खरीद/अधिक-बिक्री थ्रेशोल्ड

- पोजीशन को बढ़ाने के लिए डोलर-कॉस्ट एवरेजिंग (DCA) का उपयोग, रिटर्न बढ़ाना

रणनीति के जोखिम

- बहुत लंबी अवधि के कारण शॉर्ट-टर्म अवसरों से चूक सकती है

- प्रवेश अवसरों के प्रकट होने की प्रतीक्षा में धैर्य की आवश्यकता

- अनुचित अधिक-खरीद/अधिक-बिक्री थ्रेशोल्ड सेटिंग के कारण नुकसान बढ़ सकता है

- आर्बिट्रेज का जोखिम

समाधान:

- अवधि को उचित रूप से कम करना, ट्रेडिंग आवृत्ति बढ़ाना

- बैच-निर्माण विधि अपनाना, जोखिम फैलाना

- थ्रेशोल्ड पैरामीटर अनुकूलित करना, विभिन्न बाजार वातावरणों के अनुकूल बनाना

- स्टॉप-लॉस बिंदु निर्धारित करना, भारी नुकसान से बचना

रणनीति अनुकूलन दिशाएँ

- RSI पैरामीटर का अनुकूलन, सर्वोत्तम अवधि संयोजन खोजना

- विभिन्न SMA स्मूथिंग अवधि मापदंडों का परीक्षण

- अधिक-खरीद/अधिक-बिक्री मापदंडों का अनुकूलन, विभिन्न बाजारों में फिट करना

- स्टॉप-लॉस रणनीति जोड़ना, प्रति ट्रेड हानि नियंत्रित करना

सारांश

धीमी RSI अधिक-खरीद/अधिक-बिक्री रणनीति अवधि बढ़ाकर और मूविंग एवरेज का उपयोग करके अस्थिरता को दबाकर सफलतापूर्वक नए ट्रेडिंग दृष्टिकोण खोलती है। पैरामीटर अनुकूलन और जोखिम नियंत्रण के उचित प्रबंधन के साथ, यह रणनीति स्थिर और कुशल अतिरिक्त रिटर्न प्राप्त करने की उम्मीद कर सकती है। कुल मिलाकर, इस रणनीति में उच्च नवाचार और उपयोग मूल्य है।

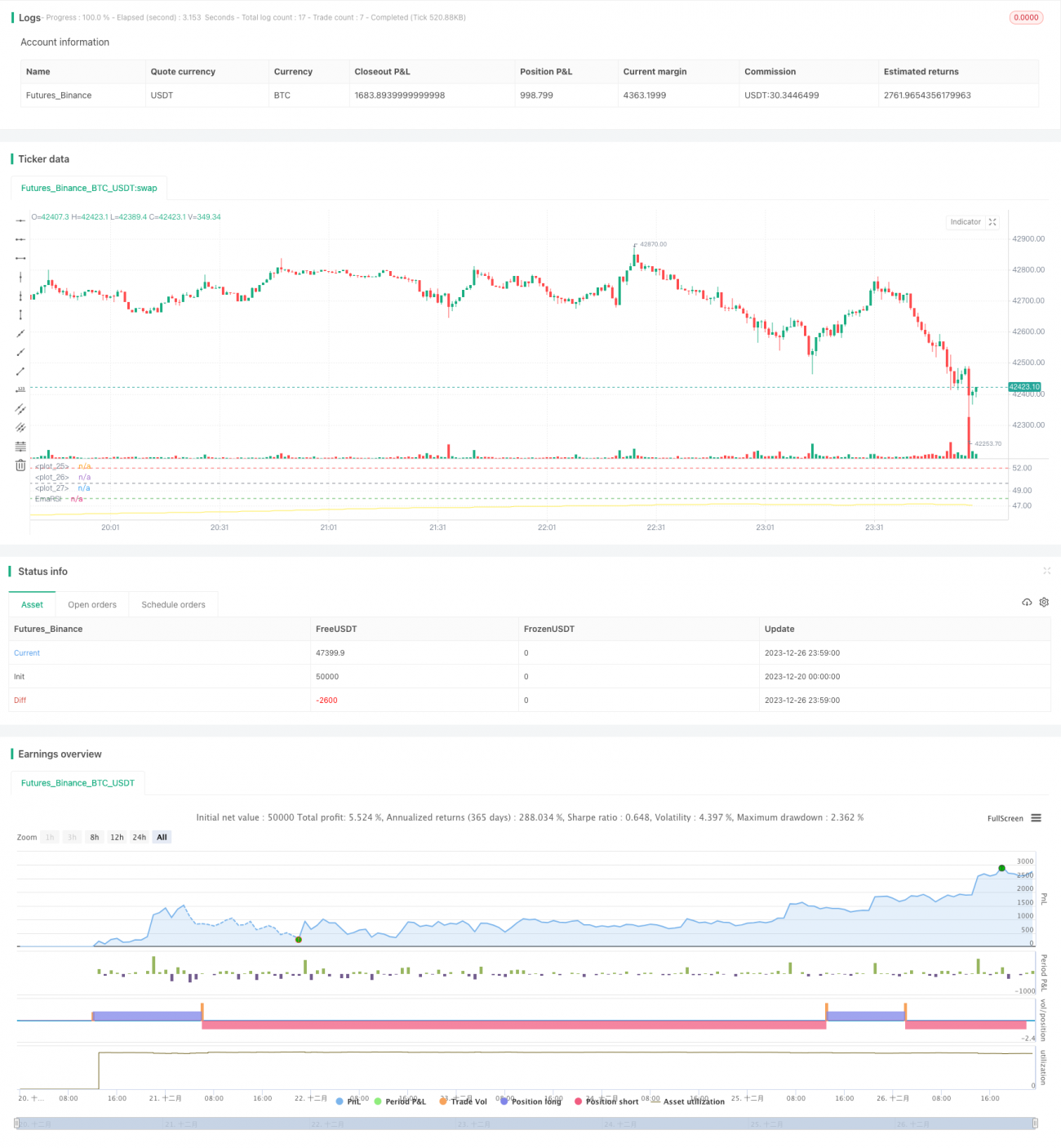

/*backtest

start: 2023-12-20 00:00:00

end: 2023-12-27 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// Wilder was a very influential man when it comes to TA. However, I'm one to always try to think outside the box.

// While Wilder recommended that the RSI be used only with a 14 bar lookback period, I on the other hand think there is a lot to learn from RSI if one simply slows down the lookback period

// Same applies for MACD.- 1