तीन-अंदर नीचे उलटाव रणनीति

सारांश

थ्री-इनसाइड-डाउन रिवर्सल रणनीति एक तकनीकी विश्लेषण रणनीति है जो शेयर मूल्य में उलटफेर के संकेतों की पहचान करती है। यह तीन कैंडल से बनी होती है, पहली लंबी ऊपरी छाया वाली हरी कैंडल होती है, उसके बाद एक लाल कैंडल होती है जो पिछली कैंडल के शरीर को पूरी तरह से अंदर समाहित करती है, और अंतिम कैंडल का ओपनिंग प्राइस पिछली कैंडल के क्लोजिंग प्राइस से कम होता है। यह इंगित करता है कि कीमत में वृद्धि के बाद, इस स्तर पर मजबूत बिक्री का दबाव महसूस हुआ, जो नीचे की ओर उलटफेर की संभावना को दर्शाता है।

रणनीति का सिद्धांत

थ्री-इनसाइड-डाउन रिवर्सल रणनीति के निर्णय नियम इस प्रकार हैं:

- कैंडल 1: लंबी ऊपरी छाया वाली हरी कैंडल, इस हरी कैंडल के उच्चतम मूल्य और ओपनिंग मूल्य के बीच का अंतर शरीर के हिस्से की तुलना में बड़ा होता है।

- कैंडल 2: लाल कैंडल जो पिछली कैंडल के शरीर को पूरी तरह से अंदर समाहित करती है, इस लाल कैंडल का न्यूनतम मूल्य पिछली हरी कैंडल के न्यूनतम मूल्य से कम होना चाहिए।

- कैंडल 3: ओपनिंग प्राइस कैंडल 2 के क्लोजिंग प्राइस से कम होता है, और क्लोजिंग प्राइस भी कैंडल 2 के न्यूनतम मूल्य से कम होता है।

जब उपरोक्त तीनों शर्तें पूरी होती हैं, तो यह इंगित करता है कि कीमत में वृद्धि के दौरान मजबूत बिक्री का दबाव आया है, और नीचे की ओर उलटफेर हो सकता है। इस समय, यह रणनीति कैंडल 3 के ओपनिंग पर एक लॉन्ग पोजीशन खोलेगी, और स्टॉप-लॉस और टेक-प्रॉफिट लेवल सेट करेगी। विशिष्ट पोजीशन खोलने, स्टॉप-लॉस और टेक-प्रॉफिट का तर्क इस प्रकार है:

पोजीशन खोलने का तर्क:

जब तीन कैंडल उपरोक्त निर्णय नियमों को पूरा करती हैं, तो तीसरी कैंडल (कैंडल 3) के ओपनिंग प्राइस पर एक लॉन्ग पोजीशन खोलें।

स्टॉप-लॉस का तर्क:

जब पोजीशन का मूल्य स्टॉप-लॉस लेवल तक गिर जाता है, तो लॉन्ग पोजीशन को बंद करके नुकसान रोकें।

टेक-प्रॉफिट का तर्क:

जब पोजीशन का मूल्य टेक-प्रॉफिट लेवल तक बढ़ जाता है, तो लॉन्ग पोजीशन को बंद करके लाभ लें।

लाभ विश्लेषण

थ्री-इनसाइड-डाउन रिवर्सल रणनीति के मुख्य लाभ हैं:

-

ट्रेडिंग सिग्नल स्पष्ट है, पहचानना आसान है। थ्री-इनसाइड-डाउन का रूप बहुत विशिष्ट होता है, जिससे इसे पहचानना आसान है और सिग्नल मिस होने की संभावना कम होती है।

-

सफलता दर अपेक्षाकृत अधिक है। मूल्य का यह रूप अक्सर बाजार की भावना और मुख्य दिशा में बदलाव का संकेत देता है, जिससे पोजीशन खोलने की सफलता दर अधिक होती है।

-

जोखिम नियंत्रणीय है। इसमें स्पष्ट स्टॉप-लॉस तर्क है, जो एकल नुकसान को एक निश्चित सीमा तक नियंत्रित कर सकता है और ओवर-लॉस से बचा सकता है।

-

अनुकूलनशीलता अच्छी है। अधिकांश वस्तुओं और समय सीमाओं के लिए उपयुक्त है, विशेष रूप से मध्यम और छोटी अवधि के ट्रेडों के लिए, इसका प्रभाव अच्छा होता है।

जोखिम विश्लेषण

थ्री-इनसाइड-डाउन रिवर्सल रणनीति में कुछ जोखिम भी हैं, मुख्य रूप से:

-

स्टॉप-लॉस होने की संभावना। उलटफेर के सिग्नल के विफल होने की भी संभावना है, ऐसी स्थिति में स्टॉप-लॉस ट्रिगर होकर बाहर निकलना होगा।

-

अवधि जोखिम। यदि उलटफेर बहुत लंबे समय तक रहता है, तो अधिक पूंजी लागत का सामना करना पड़ेगा।

-

पैरामीटर सेटिंग का जोखिम। स्टॉप-लॉस और टेक-प्रॉफिट लेवल की सेटिंग वास्तविक लाभ-हानि को प्रभावित करेगी, इसलिए सावधानीपूर्वक मूल्यांकन की आवश्यकता है।

-

बार-बार ट्रेडिंग का जोखिम। उलटफेर की संख्या बढ़ने से ट्रेडिंग लागत और मानसिक दबाव भी बढ़ेगा।

अनुकूलन की दिशाएँ

थ्री-इनसाइड-डाउन रिवर्सल रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

वॉल्यूम इंडिकेटर को शामिल करना। ट्रेडिंग वॉल्यूम के निर्णय नियमों को जोड़कर झूठे सिग्नलों से बचा जा सकता है।

-

पैरामीटर सेटिंग्स को समायोजित करना। विभिन्न वस्तुओं और समय सीमाओं के लिए इष्टतम स्टॉप-लॉस और टेक-प्रॉफिट पैरामीटर का मूल्यांकन करना।

-

फ़िल्टर शर्तें जोड़ना। अन्य इंडिकेटर्स के साथ मिलकर कंसोलिडेशन अवधि के दौरान विफल ट्रेडों से बचा जा सकता है।

-

पोजीशन खोलने के टाइमिंग को अनुकूलित करना। तीसरी कैंडल के खुलने के बाद मूल्य की गति का आकलन करके बेहतर एंट्री पॉइंट खोजना।

निष्कर्ष

थ्री-इनसाइड-डाउन रिवर्सल रणनीति मूल्य में वृद्धि के दौरान बिक्री के दबाव और संभावित उलटफेर को पहचानने वाले कैंडल पैटर्न के माध्यम से, उलटफेर के प्रारंभिक चरण में पोजीशन खोलकर शेयर मूल्य में उलटफेर को कैप्चर करती है। यह एक जोखिम-नियंत्रणीय, सरल और व्यावहारिक तकनीकी विश्लेषण रणनीति है, जिसे क्वांटिटेटिव ट्रेडिंग का एक 'स्टैंडर्ड डिश' कहा जा सकता है। इसमें सिग्नल पहचान कुशल और ट्रेडिंग नियम स्पष्ट होने के फायदे हैं, साथ ही स्टॉप-लॉस और पोजीशन होल्डिंग के संभावित जोखिमों पर भी ध्यान देने की आवश्यकता है। व्यवहार में, बेहतर रणनीति प्रदर्शन प्राप्त करने के लिए रणनीति मापदंडों का मूल्यांकन और अनुकूलन करना आवश्यक है।

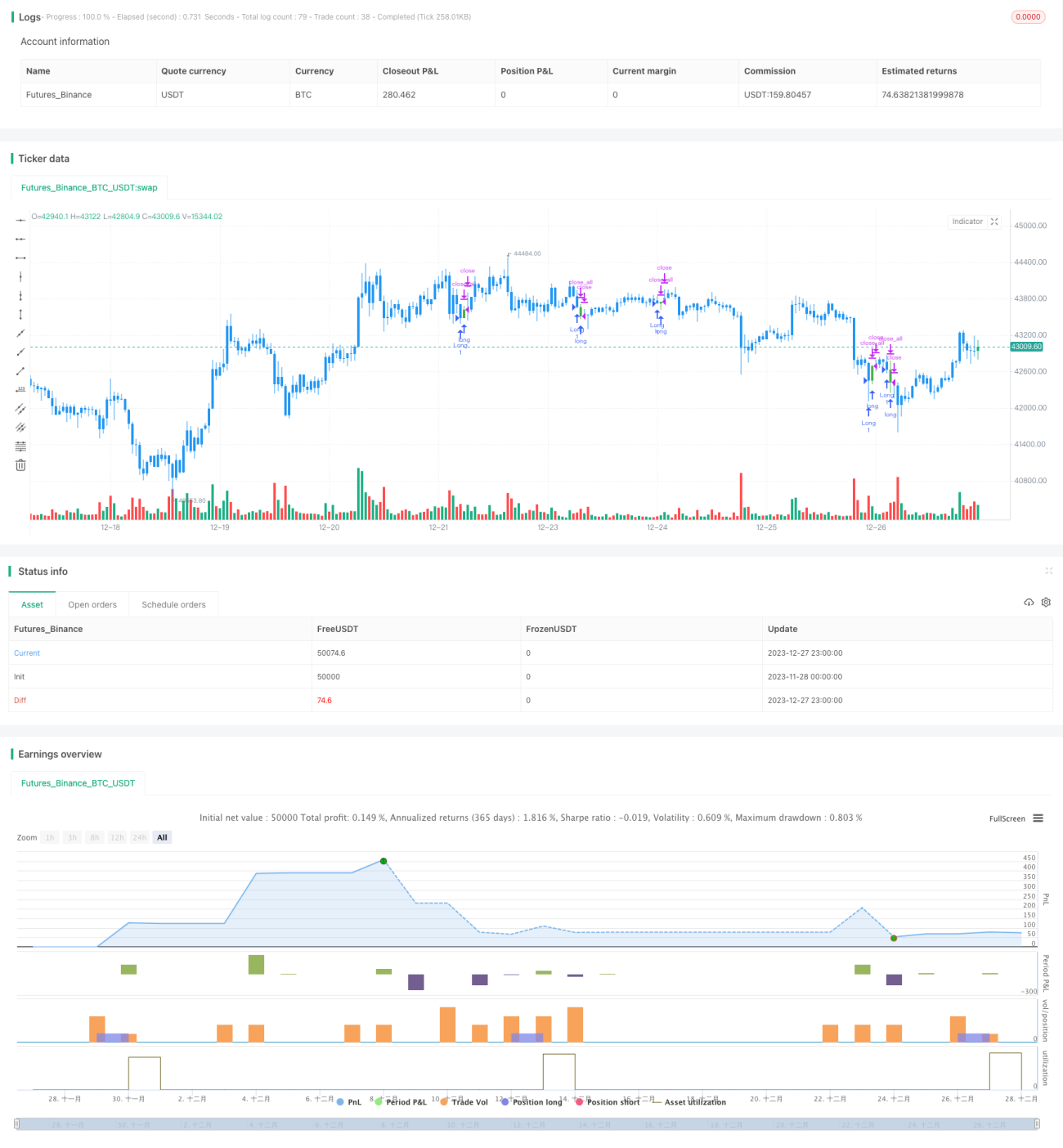

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/02/2019

// This is a three candlestick bearish reversal pattern consisting of a bearish - 1