रैखिक प्रतिगमन अवरोधन बिंदु पर आधारित मात्रात्मक रणनीति

अवलोकन

यह रणनीति रैखिक प्रतिगमन तकनीक का उपयोग करके रैखिक प्रतिगमन अवरोधन बिंदु (Linear Regression Intercept) की गणना करती है और इसे खरीद-बिक्री संकेत के रूप में उपयोग करके एक मात्रात्मक ट्रेडिंग रणनीति बनाती है। यह रणनीति शेयर मूल्य समय श्रृंखला का विश्लेषण करती है, एक रैखिक प्रतिगमन प्रवृत्ति रेखा फिट करती है, और रैखिक प्रतिगमन अवरोधन बिंदु का उपयोग करके यह निर्धारित करती है कि मूल्य अधिक मूल्यांकित है या कम मूल्यांकित, जिससे व्यापार संकेत उत्पन्न होते हैं।

रणनीति सिद्धांत

रैखिक प्रतिगमन अवरोधन बिंदु उस Y मान (आमतौर पर मूल्य) के पूर्वानुमानित मान को दर्शाता है जब समय श्रृंखला X का मान 0 होता है। यह रणनीति पहले से पैरामीटर Length सेट करती है, बंद मूल्य (Close) को स्रोत श्रृंखला के रूप में लेती है, और पिछले Length दिनों के रैखिक प्रतिगमन अवरोधन बिंदु (xLRI) की गणना करती है। जब बंद मूल्य xLRI से ऊपर होता है, तो लॉन्ग (Long) किया जाता है; जब बंद मूल्य xLRI से नीचे होता है, तो शॉर्ट (Short) किया जाता है।

विशिष्ट गणना सूत्र इस प्रकार है:

xX = Length *(Length - 1)* 0.5

xDivisor = xX *xX - Length* Length *(Length - 1) *(2 * Length - 1) / 6

xXY = Σ(i *बंद मूल्य[i]), i 0 से Length-1 तक

xSlope = (Length *xXY - xX* Σ(बंद मूल्य, Length))/ xDivisor

xLRI = (Σ(बंद मूल्य, Length) - xSlope * xX) / Length

इस गणना के माध्यम से, पिछले Length दिनों का रैखिक प्रतिगमन अवरोधन बिंदु xLRI प्राप्त होता है। रणनीति इसका उपयोग मूल्य के उच्च या निम्न स्तर का निर्धारण करने और व्यापार संकेत उत्पन्न करने के लिए करती है।

रणनीति के लाभ

इस रणनीति के निम्नलिखित लाभ हैं:

- रैखिक प्रतिगमन तकनीक का उपयोग करके, यह मूल्य की कुछ पूर्वानुमान क्षमता और प्रवृत्ति निर्धारण क्षमता प्रदान करती है।

- इसमें कम पैरामीटर हैं, मॉडल सरल है, समझने और लागू करने में आसान है।

- पैरामीटर Length को अनुकूलित किया जा सकता है, जिससे रणनीति का लचीलापन बढ़ता है।

जोखिम और समाधान

इस रणनीति में कुछ जोखिम भी हैं:

- रैखिक प्रतिगमन फिटिंग केवल ऐतिहासिक डेटा पर आधारित सांख्यिकीय फिटिंग है, भविष्य के मूल्य आंदोलनों की भविष्यवाणी करने की इसकी सीमित क्षमता है।

- यदि कंपनी के मूलभूत सिद्धांतों (Fundamentals) में बड़ा बदलाव होता है, तो रैखिक प्रतिगमन फिटिंग के परिणाम अमान्य हो सकते हैं।

- Length पैरामीटर का अनुचित समायोजन ओवरफिटिंग (Overfitting) का कारण बन सकता है।

समाधान:

- Length पैरामीटर को उचित रूप से छोटा करके ओवरफिटिंग से बचें।

- कंपनी के मूलभूत परिवर्तनों पर ध्यान दें, और आवश्यक होने पर मैन्युअल रूप से हस्तक्षेप करके पोजीशन बंद करें।

- अनुकूली Length पैरामीटर का उपयोग करें, जो बाजार की स्थिति के अनुसार गतिशील रूप से समायोजित होता है।

रणनीति अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- एकल हानि को नियंत्रित करने के लिए स्टॉप-लॉस तंत्र जोड़ना।

- अन्य संकेतकों के साथ संयुक्त करके एक संयोजन रणनीति बनाना, जिससे स्थिरता में वृद्धि हो।

- Length पैरामीटर को गतिशील रूप से बदलने के लिए पैरामीटर अनुकूली मॉड्यूल जोड़ना।

- अत्यधिक व्यापार को रोकने के लिए पोजीशन नियंत्रण मॉड्यूल जोड़ना।

सारांश

यह रणनीति रैखिक प्रतिगमन अवरोधन बिंदु पर आधारित एक सरल मात्रात्मक ट्रेडिंग रणनीति बनाती है। कुल मिलाकर, इस रणनीति में कुछ आर्थिक मूल्य है, लेकिन इसमें कुछ जोखिम भी हैं जिन पर ध्यान देने की आवश्यकता है। निरंतर अनुकूलन के माध्यम से, रणनीति की स्थिरता और लाभप्रदता में और सुधार की उम्मीद की जा सकती है।

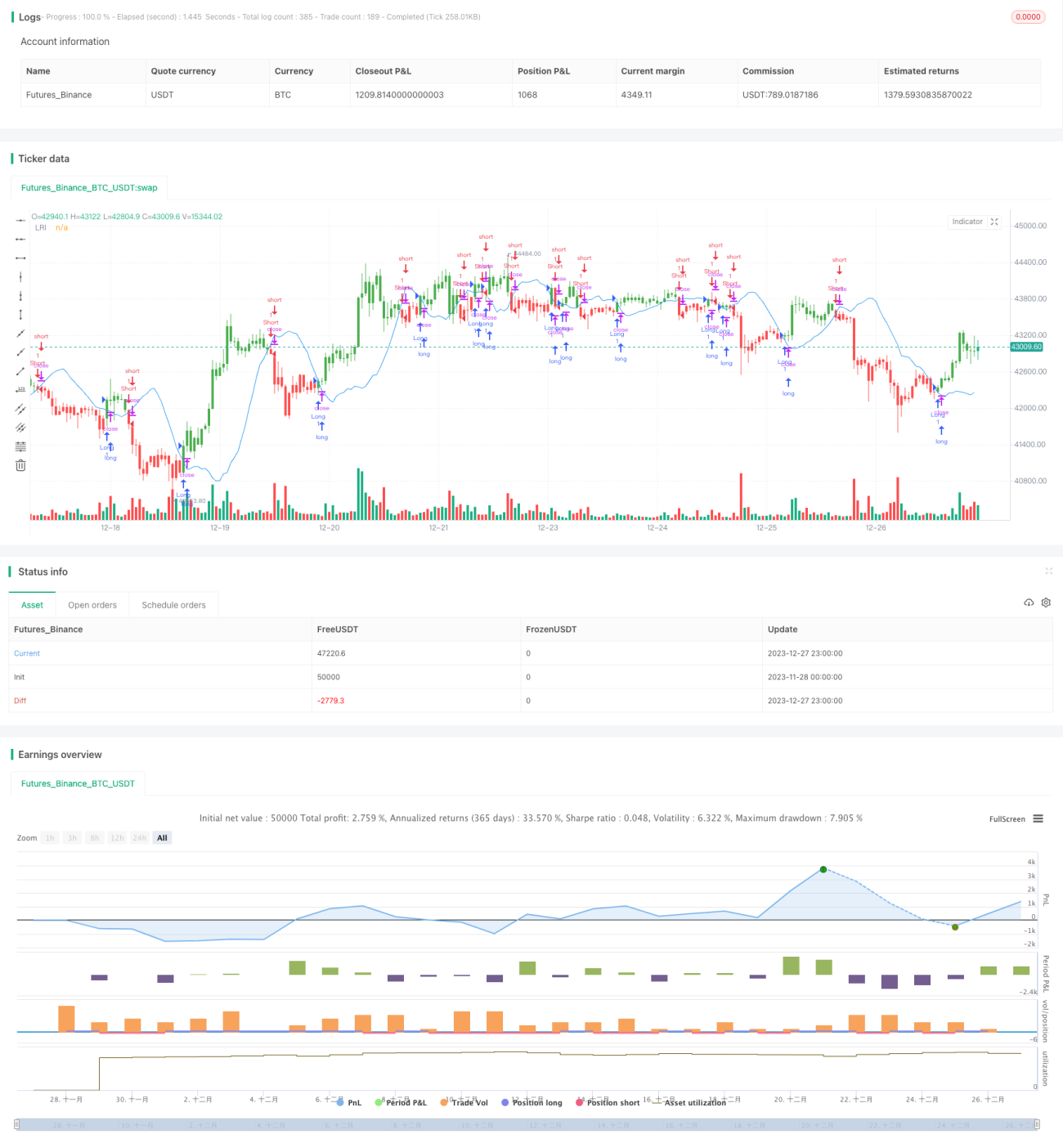

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/03/2018

// Linear Regression Intercept is one of the indicators calculated by using the - 1