डबल ईएमए गोल्डन क्रॉस डेथ क्रॉस ट्रेंड रणनीति

1

Follow

1802

Followers

अवलोकन

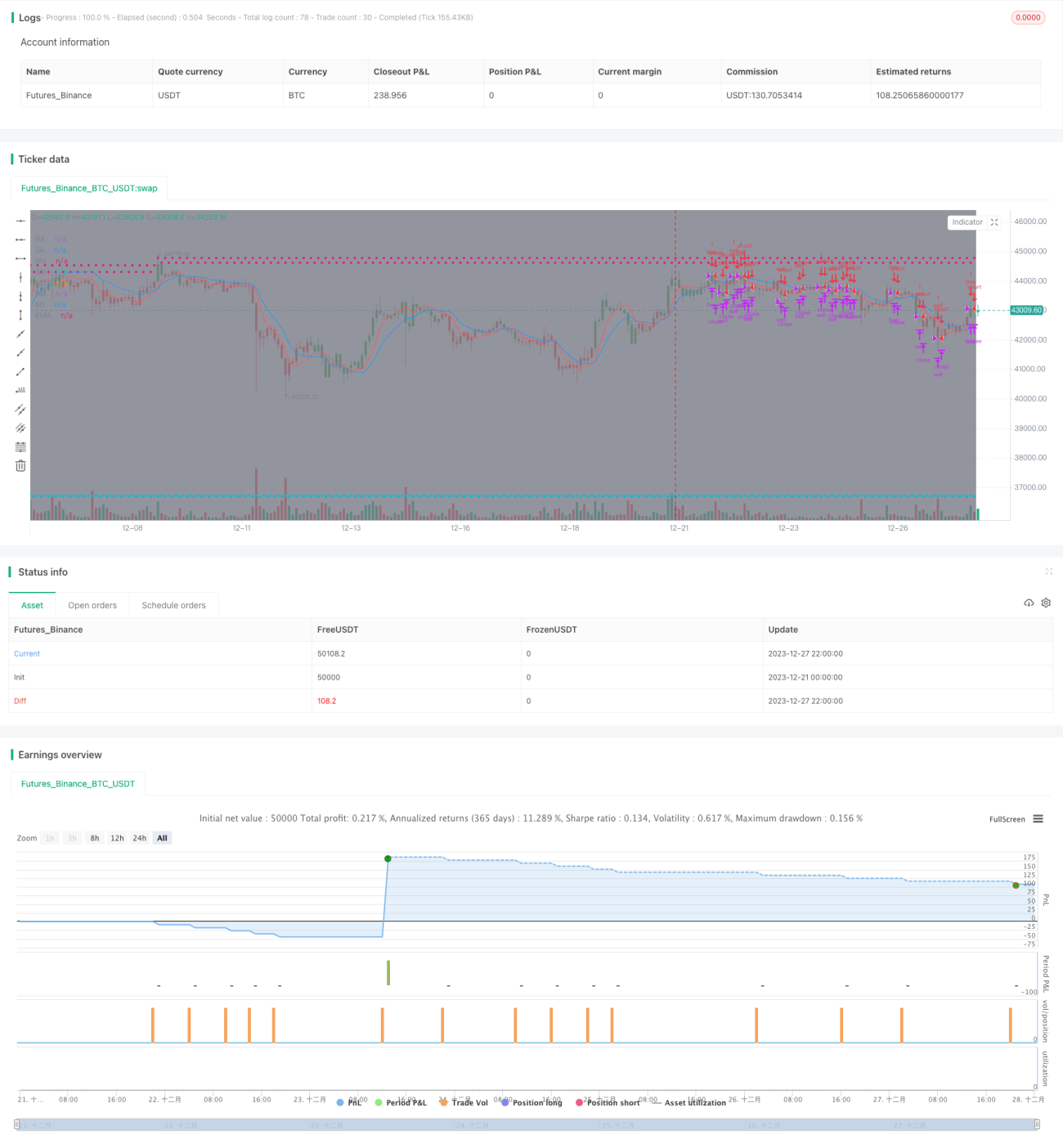

यह रणनीति दोहरे EMA संकेतकों के गोल्डन क्रॉस और डेड क्रॉस का उपयोग करके वर्तमान प्रवृत्ति की दिशा का निर्धारण करती है, और RSI संकेतक के साथ मिलकर खरीद-बिक्री के अवसरों को न चूकने में मदद करती है। यह एक विशिष्ट ट्रेंड फॉलोइंग रणनीति है।

रणनीति सिद्धांत

- 10-अवधि और 20-अवधि के EMA मूविंग एवरेज की गणना करें, जिन्हें क्रमशः ma00 और ma01 नाम दिया गया है।

- जब ma00, ma01 को ऊपर से पार करता है तो खरीद संकेत उत्पन्न होता है।

- जब ma00, ma01 को नीचे से पार करता है तो बिक्री संकेत उत्पन्न होता है।

- इसके अलावा, जब कीमत ma00 को ऊपर से पार करती है, यदि ma00, ma01 से अधिक है, तो भी खरीद संकेत उत्पन्न होता है।

- इसी प्रकार, जब कीमत ma00 को नीचे से पार करती है, यदि ma00, ma01 से कम है, तो बिक्री संकेत उत्पन्न होता है।

- इस दोहरी जांच के माध्यम से, कुछ खरीद-बिक्री बिंदुओं को चूकने से बचा जा सकता है।

- स्टॉप-लॉस और टेक-प्रॉफिट मूल्य निर्धारित करके जोखिम नियंत्रण किया जाता है।

लाभ विश्लेषण

- दोहरे EMA का उपयोग करके झूठे ब्रेकआउट को प्रभावी ढंग से फ़िल्टर किया जा सकता है।

- दोहरी शर्त जांच से ऑर्डर छूटने से बचा जा सकता है।

- स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग जोखिम नियंत्रण में सहायक है।

जोखिम विश्लेषण

- दोहरी EMA रणनीति एक ट्रेंड फॉलोइंग रणनीति है, जो साइडवेज बाजार में बार-बार खरीद-बिक्री करती है और स्टॉप-लॉस होने की संभावना अधिक होती है।

- यह प्रवृत्ति परिवर्तन बिंदुओं का सटीक निर्धारण नहीं कर पाती, जिससे नुकसान हो सकता है।

- स्टॉप-लॉस बिंदु का अनुचित निर्धारण नुकसान को बढ़ा सकता है।

अनुकूलन दिशा

- EMA अवधियों को उचित रूप से अनुकूलित करके सर्वोत्तम पैरामीटर संयोजन खोजा जा सकता है।

- अन्य संकेतक शामिल करके रणनीति की स्थिरता बढ़ाई जा सकती है।

- बाजार की अस्थिरता के अनुसार वास्तविक समय में स्टॉप-लॉस बिंदु को समायोजित करने के लिए डायनामिक स्टॉप-लॉस सेट किया जा सकता है।

Source

Pine

/*backtest

start: 2023-12-21 00:00:00

end: 2023-12-28 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title='[STRATEGY][RS]MicuRobert EMA cross V1', shorttitle='S', overlay=true, pyramiding=0, initial_capital=100000)

USE_TRADESESSION = input(title='Use Trading Session?', type=bool, defval=true)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1