हल मूविंग एवरेज संतुलन अनुप्रेषण रणनीति का उपयोग करें

अवलोकन

संतुलन ट्रैकिंग रणनीति प्रवृत्ति दिशा निर्धारित करने के लिए मुख्य बाजार प्रवेश संकेतक के रूप में हल मूविंग एवरेज का उपयोग करती है। साथ ही, यह रणनीति प्रवृत्ति की पुष्टि करने और झूठे संकेतों को फ़िल्टर करने के लिए आधार रेखा, पुष्टिकरण संकेतक जैसे अन्य विभिन्न संकेतकों को जोड़ती है। बाजार में प्रवेश करने के बाद, रणनीति औसत वास्तविक रेंज का उपयोग करके गतिशील स्टॉप-लॉस की गणना करती है, जिससे प्रवृत्ति के साथ लाभ प्राप्त किया जा सके।

रणनीति का सिद्धांत

संतुलन ट्रैकिंग रणनीति का मूल हल मूविंग एवरेज है। हल मूविंग एवरेज मूल्य परिवर्तनों के प्रति अधिक संवेदनशील है और प्रभावी रूप से प्रवृत्ति दिशा निर्धारित कर सकता है। जब कीमत हल रेखा से ऊपर की ओर टूटती है, तो यह तेजी की प्रवृत्ति की पुष्टि करती है, और लॉन्ग पोजीशन ली जाती है; जब कीमत हल रेखा से नीचे की ओर टूटती है, तो यह मंदी की प्रवृत्ति की पुष्टि करती है, और शॉर्ट पोजीशन ली जाती है।

इसके अलावा, रणनीति में लंबी और छोटी प्रवृत्तियों का निर्धारण करने के लिए आधार रेखा संकेतक और झूठे ब्रेकआउट को फ़िल्टर करने के लिए पुष्टिकरण संकेतक शामिल किए गए हैं। केवल जब आधार रेखा और पुष्टिकरण संकेतक दोनों प्रवृत्ति दिशा की पुष्टि करते हैं, तभी व्यापार संकेत उत्पन्न होता है।

बाजार में प्रवेश के बाद, रणनीति एटीआर और हल ईएमए का उपयोग करके गणना किए गए औसत वास्तविक रेंज के आधार पर स्टॉप-लॉस स्थिति निर्धारित करती है। प्रवृत्ति जारी रहने पर स्टॉप-लॉस रेखा लगातार ऊपर/नीचे खिसकती रहती है, जिससे प्रवृत्ति से लाभ लॉक किया जा सके।

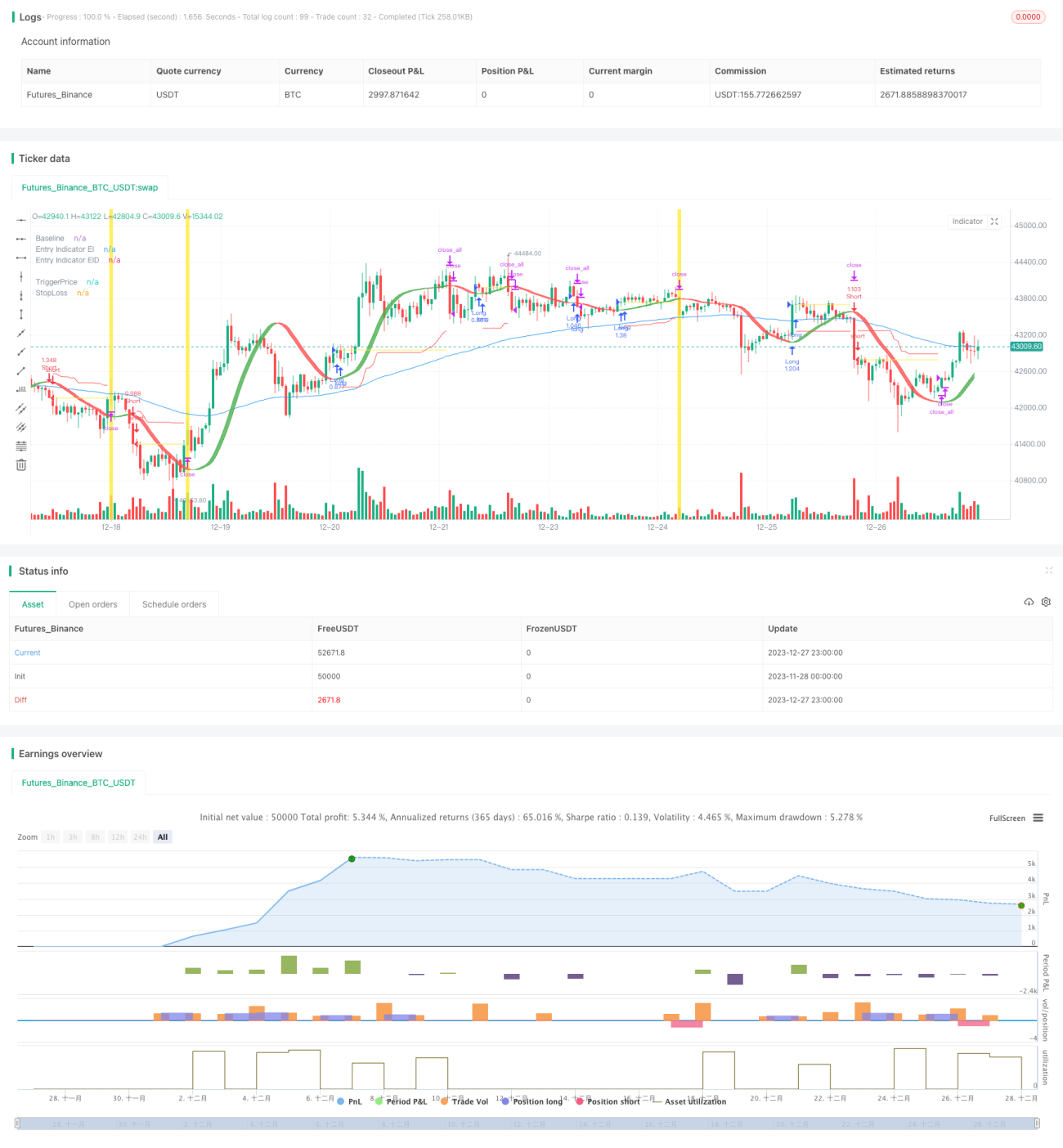

लाभ विश्लेषण

संतुलन ट्रैकिंग रणनीति प्रवृत्ति निर्धारण और जोखिम नियंत्रण के लाभों को जोड़ती है, और प्रवृत्ति बाजार में अच्छा लाभ कमा सकती है। निश्चित स्टॉप-लॉस रणनीति की तुलना में, यह चल स्टॉप-लॉस के माध्यम से प्रवृत्ति का अनुसरण कर सकती है, जिससे सामान्य बाजार उतार-चढ़ाव के कारण स्टॉप-लॉस होने से बचा जा सकता है।

कई संकेतकों का संयुक्त उपयोग रणनीति को बाजार परिवर्तनों के प्रति अधिक संवेदनशील बनाता है और साथ ही झूठे संकेतों को प्रभावी ढंग से फ़िल्टर करता है। इसके अलावा, रणनीति में समायोजन के लिए कई पैरामीटर प्रदान किए गए हैं, उपयोगकर्ता बाजार की अपनी समझ के आधार पर अनुकूलन कर सकते हैं।

जोखिम विश्लेषण

यह रणनीति मुख्य रूप से प्रवृत्ति संकेतकों पर निर्भर करती है, और सीमांत बाजार (साइडवे मार्केट) में यह गलत संकेत और स्टॉप-लॉस उत्पन्न कर सकती है। इसके अलावा, कई संकेतकों के संयोजन में संकेतकों के बीच टकराव भी हो सकता है। अनुचित पैरामीटर सेटिंग भी रणनीति के प्रदर्शन को खराब कर सकती है।

रणनीति में अतिरिक्त निर्णय मॉड्यूल जोड़ने पर विचार किया जा सकता है, जैसे संकेतकों में मतभेद होने पर व्यापार रोकना; या मतदान तंत्र का उपयोग करके कई संकेतकों के निर्णयों को संयोजित करना। पैरामीटर सेटिंग के लिए, बैकटेस्टिंग अनुकूलन विधियों के माध्यम से सर्वोत्तम पैरामीटर खोजे जा सकते हैं।

अनुकूलन दिशाएँ

संतुलन ट्रैकिंग रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

- निर्णय मॉड्यूल जोड़ना, जैसे अस्थिरता मॉड्यूल, उच्च अस्थिरता के दौरान व्यापार रोकना;

- मशीन लर्निंग मॉड्यूल जोड़ना, मशीन लर्निंग एल्गोरिदम का उपयोग करके संकेतक भार निर्धारित करना;

- संकेतक पैरामीटर को अनुकूलित करना, सर्वोत्तम पैरामीटर संयोजन ढूँढना;

- मूविंग स्टॉप-लॉस एल्गोरिदम को अनुकूलित करना, ताकि स्टॉप-लॉस प्रवृत्ति का बेहतर अनुसरण कर सके;

- जोखिम प्रबंधन मॉड्यूल जोड़ना, जैसे स्टॉप-लॉस का उल्लंघन, गतिशील स्थिति समायोजन आदि।

सारांश

संतुलन ट्रैकिंग रणनीति कुल मिलाकर एक उत्कृष्ट प्रवृत्ति अनुसरण रणनीति है। यह सफलतापूर्वक प्रवृत्ति निर्धारण और गतिशील स्टॉप-लॉस को जोड़ती है, और प्रभावी रूप से प्रवृत्ति का अनुसरण करके लाभ कमा सकती है। आगे के अनुकूलन के माध्यम से, बेहतर रणनीति प्रदर्शन प्राप्त करने की संभावना है। यह रणनीति मात्रात्मक व्यापार रणनीति निर्माण के लिए एक अच्छा संदर्भ प्रदान करती है।

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Milleman

//@version=4

strategy("MilleMachine", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.06)

- 1