सरल मूविंग एवरेज पर आधारित टर्टल ट्रेडिंग रणनीति

अवलोकन

यह रणनीति दो अलग-अलग मापदंडों के सरल मूविंग एवरेज की गणना करके और उन्हें पोजीशन खोलने और बंद करने के संकेत के रूप में उपयोग करके लाभ कमाती है। इस रणनीति को सबसे पहले 1983 में अमेरिकी व्यापारी रिचर्ड डेनिस ने प्रस्तावित किया था, जो सरल नियमों के माध्यम से स्थिर लाभ प्राप्त करती है। बाद में इसे कर्टिस फेथ ने और अधिक लोकप्रिय बनाया।

रणनीति का सिद्धांत

यह रणनीति एक साथ दो तेज़ और धीमी रेखाओं की गणना करती है। तेज़ रेखा के पैरामीटर: पोजीशन खोलने की अवधि 20 दिन, बंद करने की अवधि 10 दिन। धीमी रेखा के पैरामीटर: पोजीशन खोलने की अवधि 55 दिन, बंद करने की अवधि 20 दिन। जब कीमत तेज़ रेखा की पोजीशन खोलने की अवधि के उच्चतम मूल्य से ऊपर जाती है, तो लॉन्ग पोजीशन खोलने का संकेत मिलता है; जब कीमत पोजीशन खोलने की अवधि के न्यूनतम मूल्य से नीचे आती है, तो शॉर्ट पोजीशन खोलने का संकेत मिलता है। इसी प्रकार, जब कीमत पोजीशन बंद करने की अवधि के न्यूनतम मूल्य से नीचे आती है, तो लॉन्ग पोजीशन बंद की जाती है; जब कीमत पोजीशन बंद करने की अवधि के उच्चतम मूल्य से ऊपर जाती है, तो शॉर्ट पोजीशन बंद की जाती है। धीमी रेखा के लिए पोजीशन खोलने और बंद करने का तर्क तेज़ रेखा के समान है।

यह रणनीति मूविंग एवरेज के सिद्धांत पर आधारित है। जब अल्पकालिक औसत रेखा दीर्घकालिक औसत रेखा को ऊपर से पार करती है, तो इसे कीमत में वृद्धि का संकेत माना जाता है; जब यह नीचे से पार करती है, तो कीमत में गिरावट का संकेत माना जाता है। इस रणनीति में तेज़ और धीमी रेखाएँ समान भूमिका निभाती हैं।

रणनीति के लाभ

- नियम सरल और स्पष्ट हैं, समझने और लागू करने में आसान हैं, शुरुआती लोगों के सीखने के लिए उपयुक्त हैं;

- पोजीशन खोलने और बंद करने के मापदंड स्पष्ट हैं, बार-बार व्यापार से बचते हैं;

- तेज़ और धीमी दोहरी मूविंग एवरेज का संयोजन कीमत में उतार-चढ़ाव के शोर को कम करता है और स्पष्ट व्यापार संकेत उत्पन्न करता है;

- कई मापदंडों के संयोजन का उपयोग करके जोखिम को नियंत्रित किया जा सकता है और गलत व्यापार से बचा जा सकता है;

- दीर्घकालिक स्थिर लाभ, जो वास्तविक व्यापार में सत्यापित हो चुका है।

जोखिम और समाधान

- रणनीति स्वयं यांत्रिक है, विशेष बाजार स्थितियों पर निर्णय नहीं ले सकती, लाभ की एक निश्चित ऊपरी सीमा होती है;

- अधिक संकेतक या मशीन लर्निंग मॉडल-आधारित निर्णय सहायता शामिल करने का प्रयास किया जा सकता है

- मूविंग एवरेज एक संकेतक के रूप में कुछ हद तक पिछड़ जाता है;

- पोजीशन खोलने और बंद करने की अवधि को उचित रूप से छोटा किया जा सकता है

- अधिकतम ड्रॉडाउन को सीमित नहीं कर सकता।

- स्टॉप-लॉस पॉइंट सेट किया जा सकता है

अनुकूलन दिशाएँ

- स्टॉप-लॉस मॉड्यूल जोड़कर अधिकतम ड्रॉडाउन को नियंत्रित करें

- अन्य संकेतकों के साथ संकेतों को फ़िल्टर करें

- मूविंग एवरेज मापदंडों को गतिशील रूप से समायोजित करें

- डेटा प्रसंस्करण मॉड्यूल जोड़कर असामान्य डेटा के प्रभाव को हटाएँ

- ट्रेंड निर्धारित करने के लिए मशीन लर्निंग मॉडल को शामिल करें

सारांश

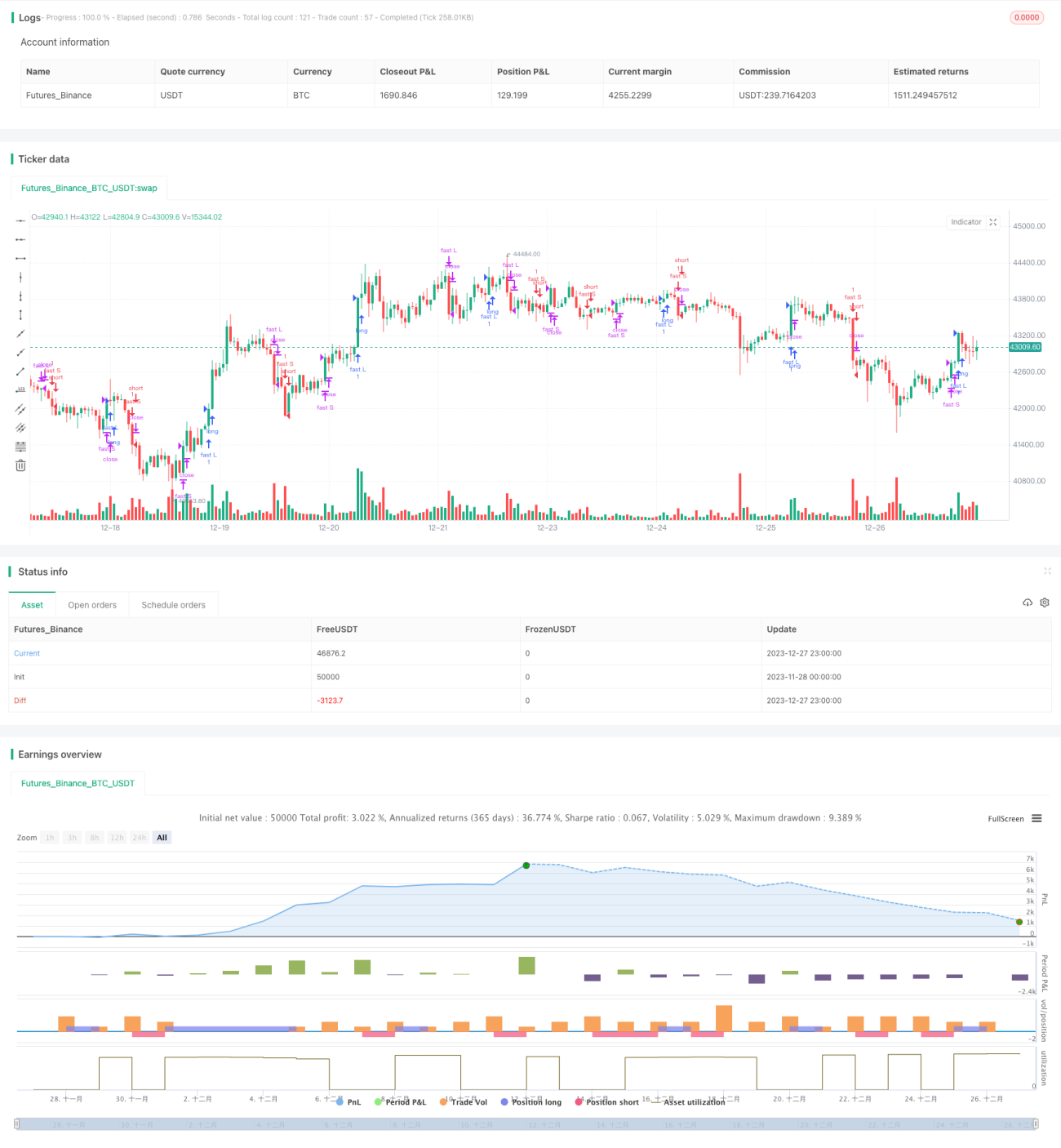

यह रणनीति एक विशिष्ट ट्रेंड-फ़ॉलोइंग रणनीति है। यह सरल दोहरे मूविंग एवरेज पर आधारित व्यापार नियमों का उपयोग करके बाजार के रुझान का अनुसरण करके स्थिर लाभ प्राप्त करती है। यह रणनीति समझने और लागू करने में आसान है, पोजीशन खोलने के स्पष्ट संकेत हैं, और दीर्घकालिक वास्तविक व्यापार में लाभ सत्यापित है। यह शुरुआती लोगों के सीखने और अध्ययन के लिए बहुत उपयुक्त है। साथ ही, यह अधिक जटिल मात्रात्मक व्यापार की नींव रखती है। निरंतर अनुकूलन के माध्यम से बेहतर प्रदर्शन प्राप्त किया जा सकता है।

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//coded by tmr0

//original idea from «Way of the Turtle: The Secret Methods that Turned Ordinary People into Legendary Traders» (2007) CURTIS FAITH

strategy("20 years old Turtles strategy by tmr0", shorttitle = "Turtles", overlay=true)- 1