विपरीत रैखिक प्रतिगमन रणनीति

अवलोकन

उलटा रैखिक प्रतिगमन रणनीति एक मूल्य उतार-चढ़ाव पर आधारित रिवर्सल ट्रेडिंग रणनीति है। यह रैखिक प्रतिगमन विश्लेषण और औसत सत्य सीमा (AVERAGE TRUE RANGE) संकेतक को जोड़ती है, तथा लगातार बढ़ती या गिरती कीमतों की कैंडलस्टिक्स के लिए शर्तें निर्धारित करती है। जब रैखिक प्रतिगमन विश्लेषण मूल्य प्रतिवर्तन (रिवर्सल) का संकेत देता है, तो विपरीत दिशा में कार्रवाई की जाती है।

रणनीति सिद्धांत

यह रणनीति सबसे पहले रैखिक प्रतिगमन का ढलान (स्लोप) निकालती है। जब रैखिक प्रतिगमन का ढलान 0 या उससे अधिक होता है, तो यह संकेत मिलता है कि कीमत बढ़ती प्रवृत्ति में है; जब यह 0 से कम होता है, तो कीमत गिरती प्रवृत्ति में है। साथ ही अंतिम कैंडलस्टिक के बंद मूल्य और खुलने के मूल्य की तुलना करके यह निर्धारित किया जाता है कि अंतिम कैंडलस्टिक बढ़ी या गिरी। जब रैखिक प्रतिगमन का ढलान 0 या उससे अधिक हो और अंतिम कैंडलस्टिक का बंद मूल्य खुलने के मूल्य से कम हो, तो खरीद संकेत उत्पन्न होता है। जब ढलान 0 से कम हो और अंतिम कैंडलस्टिक का बंद मूल्य खुलने के मूल्य से अधिक हो, तो बिक्री संकेत उत्पन्न होता है।

लगातार बढ़ने वाली कैंडलस्टिक्स की संख्या और लगातार गिरने वाली कैंडलस्टिक्स की संख्या निर्धारित करके ट्रेडिंग की आवृत्ति को नियंत्रित किया जा सकता है। जब लगातार बढ़ने वाली कैंडलस्टिक्स निर्धारित संख्या तक पहुँचती हैं और रैखिक प्रतिगमन का ढलान 0 से कम होता है, तो बिक्री संकेत उत्पन्न होता है, जिससे शीर्ष के पास रिवर्सल ट्रेडिंग होती है। जब लगातार गिरने वाली कैंडलस्टिक्स निर्धारित संख्या तक पहुँचती हैं और ढलान 0 या उससे अधिक होता है, तो खरीद संकेत उत्पन्न होता है, जिससे निचले स्तर के पास रिवर्सल ट्रेडिंग होती है।

लाभ विश्लेषण

यह रणनीति प्रवृत्ति और रिवर्सल ट्रेडिंग को जोड़ती है, जिससे प्रमुख बिंदुओं के पास रिवर्सल ऑपरेशन करके मूल्य समायोजन के बाद लाभ प्राप्त किया जा सकता है। रैखिक प्रतिगमन विश्लेषण कीमत की समग्र प्रवृत्ति का आकलन करने का एक साधन प्रदान करता है, जिससे कीमत के लगातार बढ़ने या गिरने के दौरान ही उलटी स्थिति (शॉर्ट या लॉन्ग) लेने से बचा जा सकता है। लगातार कैंडलस्टिक्स की शर्त ट्रेडिंग आवृत्ति को नियंत्रित करती है और प्रमुख रिवर्सल बिंदुओं के पास कार्रवाई करती है।

साधारण रिवर्सल रणनीतियों की तुलना में, यह रणनीति कई तकनीकी संकेतकों को जोड़ती है, जिससे ट्रेडिंग समय का अधिक सटीक निर्धारण होता है, झूठे ब्रेकआउट के जोखिम को प्रभावी ढंग से टाला जा सकता है, और लाभ की संभावना बढ़ जाती है।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम रिवर्सल के विफल होने का है। यदि मूल्य प्रतिवर्तन के संकेत के बाद भी कीमत अपनी मौजूदा प्रवृत्ति में बनी रहती है, तो नुकसान हो सकता है। इसके अलावा, रैखिक प्रतिगमन विश्लेषण और ATR संकेतक के पैरामीटर सेटिंग्स का भी रणनीति के लाभ पर प्रभाव पड़ता है।

स्टॉप-लॉस का उपयोग करके प्रति ट्रेड होने वाले नुकसान को नियंत्रित किया जा सकता है। बाजार में उतार-चढ़ाव की आवृत्ति का उचित मूल्यांकन करके, लगातार कैंडलस्टिक्स की संख्या को समायोजित करके ट्रेडिंग आवृत्ति को कम किया जा सकता है। रैखिक प्रतिगमन अवधि और ATR पैरामीटर को अनुकूलित करके उन्हें विभिन्न वस्तुओं की विशेषताओं के लिए अधिक उपयुक्त बनाया जा सकता है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

अन्य तकनीकी संकेतकों का निर्णय जोड़ना, विभिन्न समय-सीमा के संकेतकों को मिलाकर निर्णय की सटीकता बढ़ाना। उदाहरण के लिए, MACD, बोलिंगर बैंड (Bollinger Band) आदि शामिल करना।

-

मशीन लर्निंग घटक जोड़ना, एल्गोरिदम के माध्यम से मापदंडों को स्वचालित रूप से अनुकूलित करना और ट्रेडिंग नियमों को गतिशील रूप से समायोजित करना।

-

जोखिम प्रबंधन तंत्र जोड़ना, जैसे कि पूंजी प्रबंधन, स्टॉप-लॉस रणनीतियाँ, आदि, ट्रेडिंग जोखिम को नियंत्रित करने के लिए।

-

पोर्टफोलियो अनुकूलन करना, रणनीति को अन्य असंबंधित रणनीतियों के साथ जोड़कर समग्र ड्रॉडाउन को कम करना और स्थिरता बढ़ाना।

-

अधिक वस्तुओं तक विस्तार करना, विभिन्न वस्तुओं के लिए पैरामीटर सेटिंग्स का मूल्यांकन करना ताकि रणनीति अधिक सार्वभौमिक हो सके।

सारांश

उलटा रैखिक प्रतिगमन रणनीति कई तकनीकी संकेतकों को एकीकृत करती है और मूल्य प्रतिवर्तन के समय की पहचान करने पर विपरीत दिशा में कार्रवाई करती है। यह एक प्रभावी रिवर्सल ट्रेडिंग रणनीति है। पैरामीटर अनुकूलन और जोखिम प्रबंधन को मजबूत करके, यह रणनीति लाभ के अवसरों को और बढ़ा सकती है और इसमें सुधार की काफी संभावनाएं हैं। एक विशिष्ट रिवर्सल रणनीति के रूप में, यह हमें मूल्यवान संदर्भ प्रदान करती है।

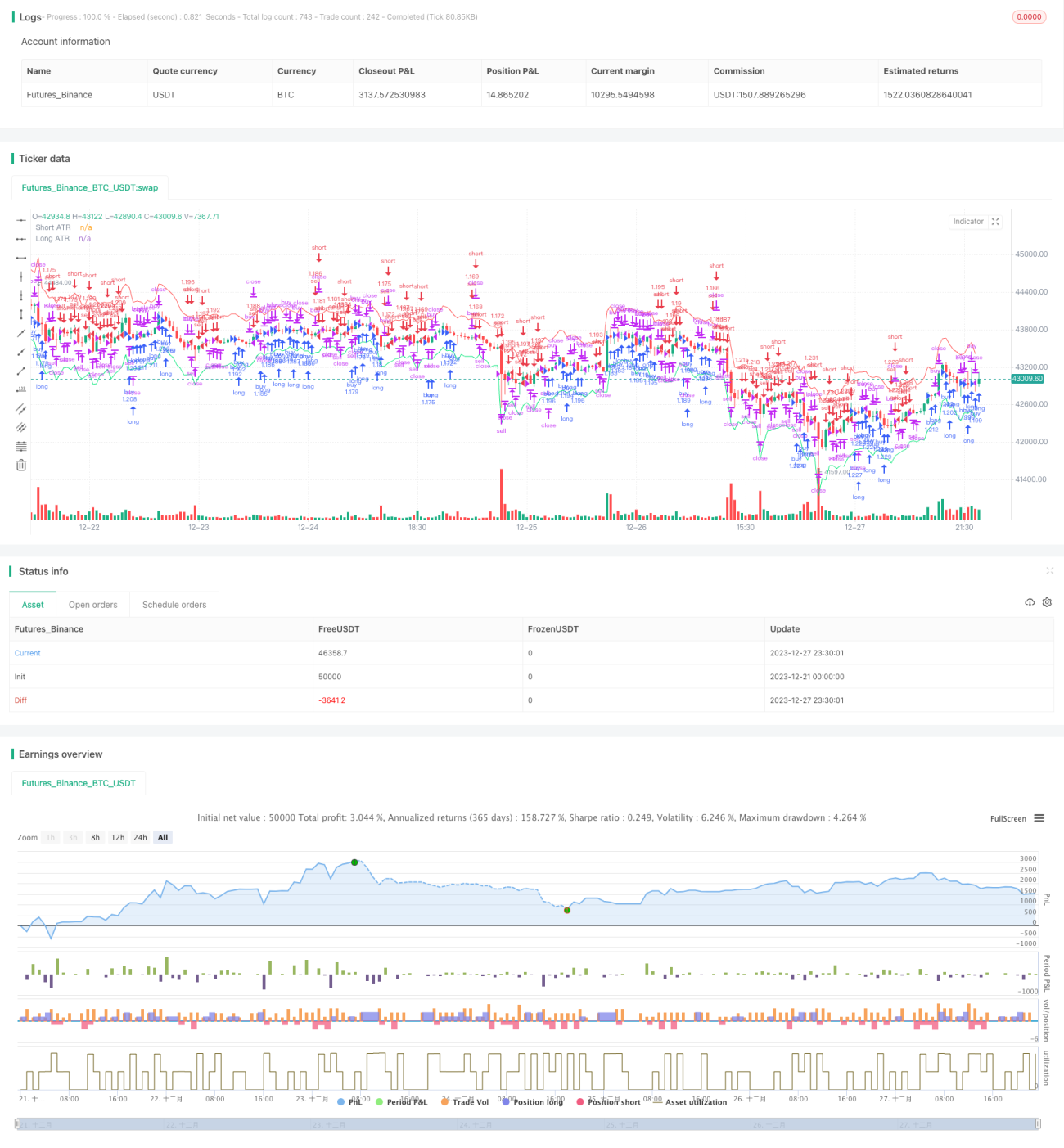

/*backtest

start: 2023-12-21 00:00:00

end: 2023-12-28 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Reverse Up/Down Strategy", currency=currency.USD, initial_capital=1000, pyramiding=2, default_qty_type=strategy.percent_of_equity, default_qty_value=100,overlay=true)

//User Options- 1