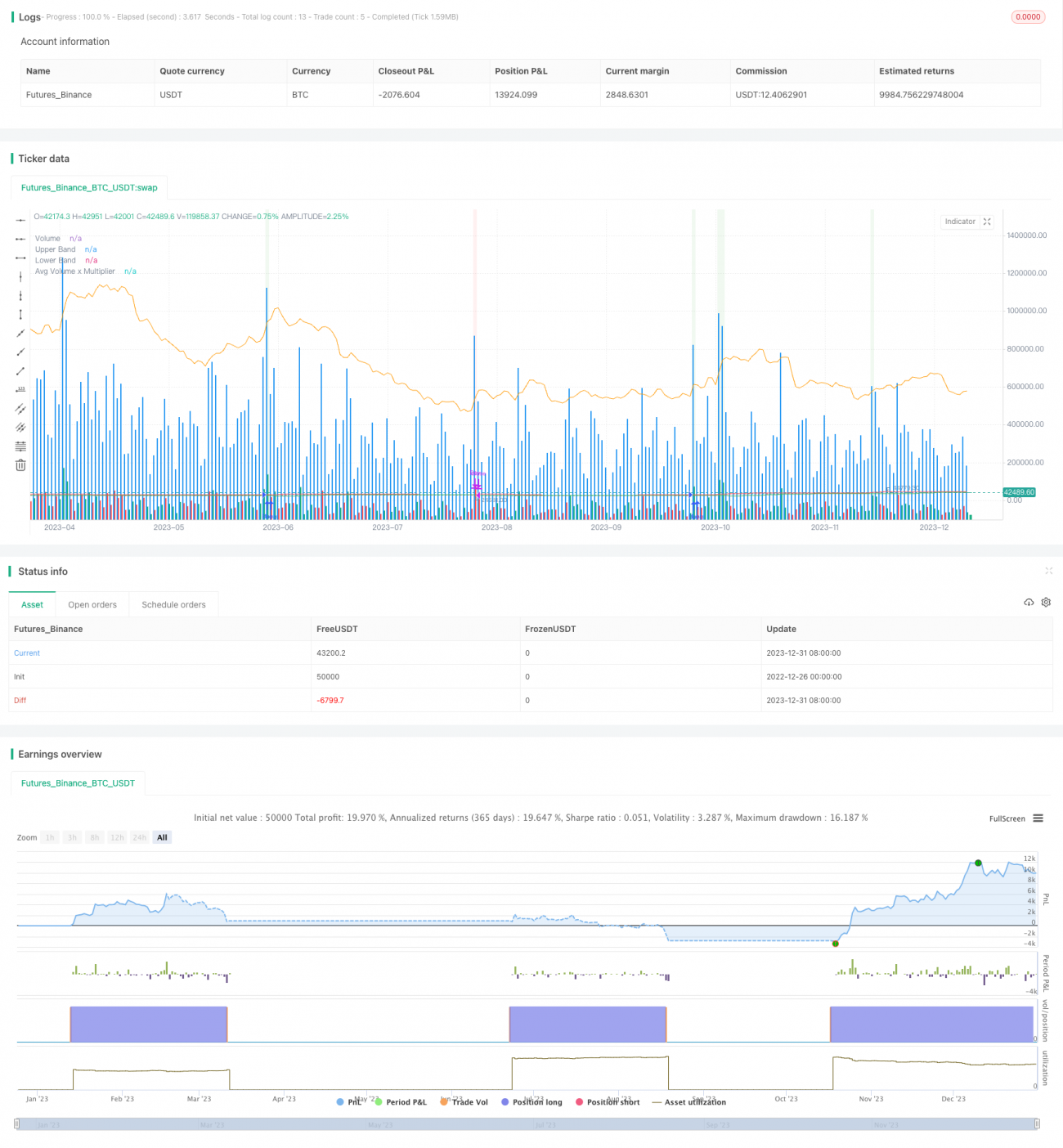

बोलिंजर बैंड और ट्रेडिंग वॉल्यूम पर आधारित दोहरी पुष्टि मात्रात्मक व्यापार रणनीति

अवलोकन

इस रणनीति का नाम "Bollinger Bands Volume Confirmation Strategy" है। इसका मुख्य विचार बोलिंजर बैंड संकेतक और वॉल्यूम संकेतक को संयोजित करना है, जिससे मूल्य आंदोलन और वॉल्यूम की दोहरी पुष्टि प्राप्त होती है, और अधिक विश्वसनीय खरीद और बिक्री संकेत उत्पन्न होते हैं।

रणनीति सिद्धांत

इस रणनीति में मुख्यतः दो भाग शामिल हैं:

-

बोलिंजर बैंड संकेतक भाग। यह भाग एक निश्चित अवधि (जैसे 20 दिन) के समापन मूल्य का सरल गतिमान औसत (SMA) की गणना करता है, और इन समापन मूल्यों का उनके गतिमान औसत से मानक विचलन भी निकालता है। फिर मानक विचलन के मान के आधार पर, संबंधित गतिमान औसत के ऊपर और नीचे एक-एक मानक विचलन सीमा वाला बैंड क्षेत्र बनाया जाता है, जिसे बोलिंजर बैंड कहते हैं। बोलिंजर बैंड का बैंड क्षेत्र स्पष्ट रूप से दर्शाता है कि वर्तमान मूल्य "असामान्य स्थिति" में है या नहीं।

-

वॉल्यूम भाग। यह भाग समान अवधि (जैसे 20 दिन) के ट्रेडिंग वॉल्यूम का गतिमान औसत निकालता है, और फिर एक गुणक (जैसे 2.0) का उपयोग करके वॉल्यूम थ्रेशोल्ड निर्धारित करता है। केवल जब वॉल्यूम उस थ्रेशोल्ड को पार करता है, तब इसे प्रभावी "बड़ा" वॉल्यूम माना जाता है।

जब मूल्य ऊपरी बोलिंजर बैंड को ऊपर से पार करता है और वॉल्यूम वॉल्यूम थ्रेशोल्ड से अधिक होता है, तो खरीद संकेत उत्पन्न होता है; जब मूल्य निचले बोलिंजर बैंड को नीचे से पार करता है और वॉल्यूम वॉल्यूम थ्रेशोल्ड से अधिक होता है, तो बिक्री संकेत उत्पन्न होता है।

मूल्य और वॉल्यूम की दोहरी पुष्टि के माध्यम से, कुछ झूठे संकेतों को फ़िल्टर किया जा सकता है, जिससे ट्रेडिंग रणनीति अधिक विश्वसनीय बनती है।

रणनीति के लाभ

-

दोहरी पुष्टि प्रणाली, झूठे ब्रेकआउट से बचाव, शोर को फ़िल्टर करना। मूल्य और वॉल्यूम संकेतकों को जोड़कर, केवल जब दोनों एक साथ पुष्टि करते हैं तो संकेत उत्पन्न होते हैं, जो शॉर्ट स्थितियों में मूल्य ब्रेकआउट के कारण होने वाले गलत संकेतों से प्रभावी रूप से बचाता है।

-

पैरामीटर की उच्च अनुकूलन क्षमता। उपयोगकर्ता बोलिंजर बैंड की अवधि और वॉल्यूम थ्रेशोल्ड के गुणक पैरामीटर स्वयं सेट कर सकते हैं, जिससे वे विभिन्न बाजार वातावरणों के अनुकूल हो सकते हैं।

-

सहज आरेख। ऊपरी और निचले बोलिंजर बैंड, वॉल्यूम और वॉल्यूम थ्रेशोल्ड के दृश्य संकेतक रणनीति के संकेतों को अधिक स्पष्ट और सहज बनाते हैं।

जोखिम और अनुकूलन विश्लेषण

-

बोलिंजर बैंड स्वयं ट्रेंड रिवर्सल बिंदुओं को पूरी तरह से पहचानने में सक्षम नहीं है। बोलिंजर बैंड केवल मूल्य की "असामान्य स्थिति" को स्पष्ट रूप से दिखा सकता है, लेकिन मूल्य उलटाव की भविष्यवाणी नहीं कर सकता। इसलिए अभी भी अन्य संकेतकों के साथ निर्णय लेना आवश्यक है।

-

वॉल्यूम संकेत में विलंब हो सकता है। जब मूल्य तेजी से ऊपरी या निचले बोलिंजर बैंड को तोड़ता है, तो वॉल्यूम की प्रतिक्रिया में कुछ विलंब हो सकता है, जिससे संकेत भी विलंबित हो सकते हैं और टर्निंग पॉइंट को पूरी तरह से कैप्चर नहीं कर पाते।

-

अन्य संकेतकों को जोड़ने का प्रयास कर सकते हैं। जैसे KDJ, MACD जैसे संकेतक, अधिक चरों को शामिल करके अधिक जटिल बहु-आयामी ट्रेडिंग रणनीति बनाई जा सकती है, जिससे रणनीति की व्यावहारिकता में वृद्धि होगी।

सारांश

यह रणनीति दोहरी पुष्टि और पैरामीटर समायोजन के माध्यम से कुछ हद तक अत्यधिक शोर को फ़िल्टर करती है, जिससे ट्रेडिंग निर्णय अधिक विश्वसनीय बनते हैं। फिर भी बोलिंजर बैंड की सीमाओं से सावधान रहना आवश्यक है, और बाद में अन्य संकेतकों को शामिल करके अनुकूलन का प्रयास किया जा सकता है, जिससे विविध मात्रात्मक रणनीति बनाई जा सके।

- 1