रैंडम फिशर ट्रांसफॉर्म टेम्पररी स्टॉप रिवर्सल STOCH इंडिकेटर क्वांटिटेटिव स्ट्रेटेजी

सारांश

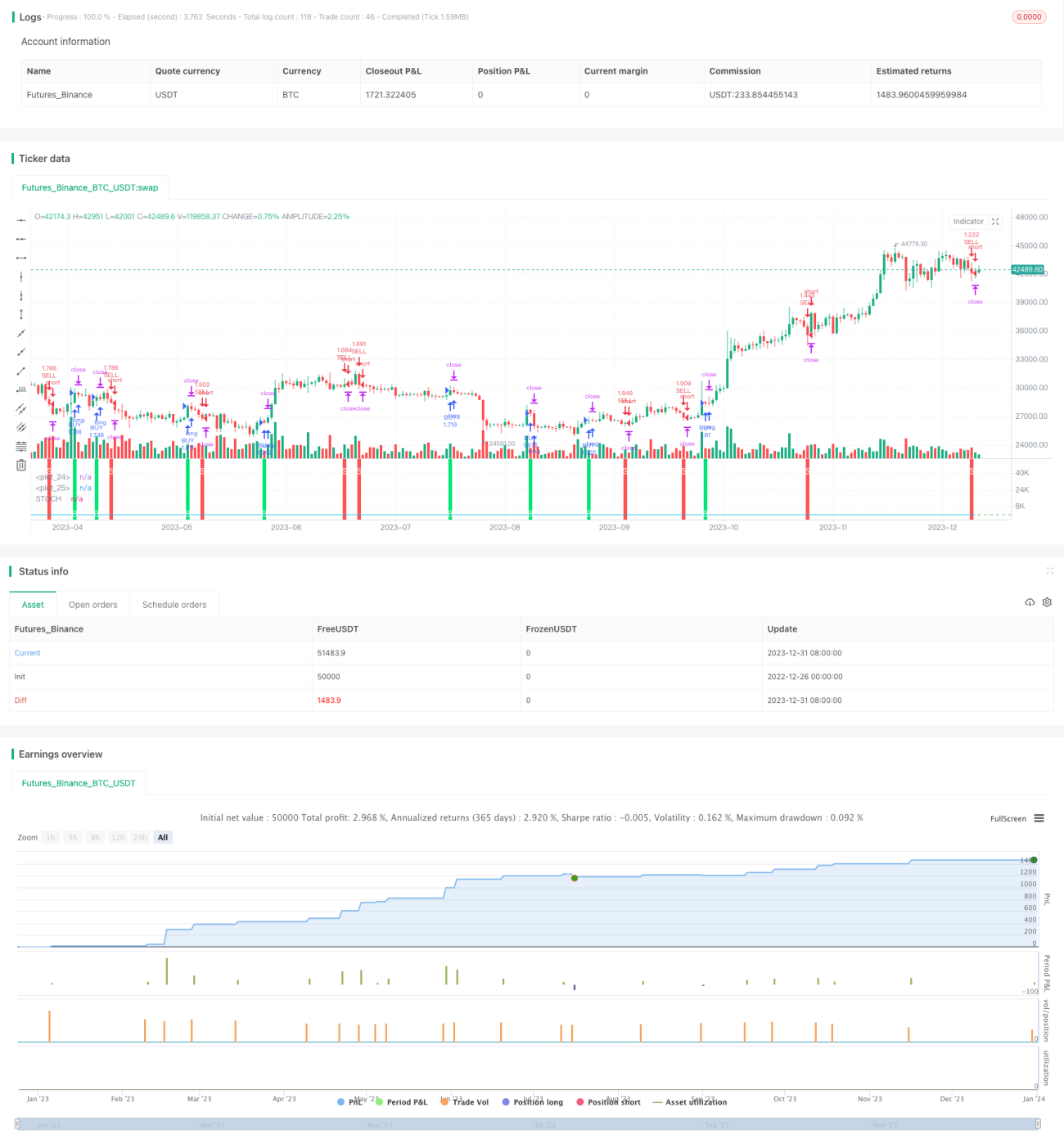

इस रणनीति का मुख्य विचार रैंडम फिशर ट्रांसफॉर्म और टेम्परेरी स्टॉप रिवर्सल STOCH इंडिकेटर को मिलाकर खरीद-बिक्री के निर्णय लेना है। यह रणनीति मध्यम से अल्पकालिक ट्रेडिंग के लिए उपयुक्त है और समतल बाजार में अच्छा लाभ दे सकती है।

रणनीति का सिद्धांत

यह रणनीति पहले मानक STOCH इंडिकेटर की गणना करती है, फिर उस पर फिशर ट्रांसफॉर्म लागू करके INVLine प्राप्त करती है। जब INVLine नीचे की थ्रेशोल्ड रेखा dl को ऊपर से पार करती है, तो खरीदने का संकेत मिलता है; जब INVLine ऊपर की थ्रेशोल्ड रेखा ul को नीचे से पार करती है, तो बेचने का संकेत मिलता है। साथ ही, इस रणनीति में लाभ को लॉक करने और हानि को कम करने के लिए ट्रेलिंग स्टॉप लॉस तंत्र भी शामिल है।

विशेष रूप से, इस रणनीति का मुख्य तर्क इस प्रकार है:

- STOCH इंडिकेटर की गणना: मानक सूत्र का उपयोग करके स्टॉक का तीव्र STOCH मान निकालना।

- फिशर ट्रांसफॉर्म: STOCH मान पर फिशर ट्रांसफॉर्म लागू करके INVLine प्राप्त करना।

- ट्रेडिंग सिग्नल उत्पन्न करना: INVLine के dl रेखा को ऊपर से पार करने पर खरीदना, ul रेखा को नीचे से पार करने पर बेचना।

- ट्रेलिंग स्टॉप: अस्थायी रोक ट्रैकिंग तंत्र को सक्षम करना ताकि समय पर स्टॉप लॉस लगाया जा सके।

लाभ विश्लेषण

इस रणनीति के प्रमुख लाभ इस प्रकार हैं:

- फिशर ट्रांसफॉर्म STOCH इंडिकेटर की संवेदनशीलता को प्रभावी ढंग से बढ़ाता है, जिससे ट्रेंड रिवर्सल के अवसर पहले पहचाने जा सकते हैं।

- अस्थायी रोक ट्रैकिंग तंत्र जोखिम को प्रभावी ढंग से नियंत्रित करता है और लाभ को लॉक करता है।

- मध्यम से अल्पकालिक ट्रेडिंग के लिए उपयुक्त, विशेषकर हाल ही में लोकप्रिय तीव्र मात्रात्मक ट्रेडिंग के लिए।

- समतल बाजार में अच्छा प्रदर्शन करता है और स्थिर लाभ देता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- STOCH इंडिकेटर आसानी से गलत संकेत उत्पन्न कर सकता है, जिससे अनावश्यक ट्रेड हो सकते हैं।

- फिशर ट्रांसफॉर्म STOCH इंडिकेटर के शोर को भी बढ़ा सकता है, जिससे और अधिक गलत संकेत मिल सकते हैं।

- अस्थिर बाजार में स्टॉप लॉस आसानी से लग सकता है, जिससे लगातार लाभ नहीं हो पाता।

- अल्फा प्राप्त करने के लिए अपेक्षाकृत छोटी होल्डिंग अवधि की आवश्यकता होती है, लंबे समय तक होल्ड करना उपयुक्त नहीं है।

इन जोखिमों को कम करने के लिए निम्नलिखित पहलुओं को अनुकूलित किया जा सकता है:

- STOCH पैरामीटर समायोजित करें, वक्र को चिकना बनाएं, शोर कम करें।

- थ्रेशोल्ड रेखाओं की स्थिति को अनुकूलित करें, गलत ट्रेड की संभावना कम करें।

- फ़िल्टर शर्तें जोड़ें, अस्थिर बाजार में ट्रेडिंग से बचें।

- होल्डिंग अवधि की लंबाई समायोजित करें ताकि ऑपरेशन चक्र से मेल खाए।

अनुकूलन दिशाएँ

इस रणनीति को मुख्यतः निम्नलिखित दिशाओं में अनुकूलित किया जा सकता है:

- फिशर ट्रांसफॉर्म के पैरामीटर को अनुकूलित करें, INVLine वक्र को चिकना बनाएं।

- STOCH इंडिकेटर की लंबाई (period) को अनुकूलित करें, सर्वश्रेष्ठ पैरामीटर संयोजन खोजें।

- थ्रेशोल्ड रेखाओं के पैरामीटर को अनुकूलित करें, गलत ट्रेड की संभावना कम करें।

- मात्रा-मूल्य पुष्टि जोड़ें, अनावश्यक ट्रेलिंग स्टॉप से बचें।

- दिन के भीतर ब्रेकआउट फ़िल्टर जोड़ें, अस्थिर बाजार के गलत संकेत कम करें।

- ट्रेंड इंडिकेटर्स को शामिल करें, प्रवृत्ति के विपरीत ट्रेडिंग से बचें।

निष्कर्ष

यह रणनीति रैंडम फिशर ट्रांसफॉर्म और STOCH इंडिकेटर का संयुक्त उपयोग करके एक सरल और व्यावहारिक अल्पकालिक मात्रात्मक रणनीति प्रस्तुत करती है। इसका लाभ उच्च ऑपरेशन आवृत्ति है, जो हाल ही में लोकप्रिय उच्च-आवृत्ति मात्रात्मक ट्रेडिंग के लिए उपयुक्त है। साथ ही, इस रणनीति में सामान्य तकनीकी संकेतक रणनीतियों के कुछ जोखिम भी हैं, जिनके लिए पैरामीटर और फ़िल्टर शर्तों के अनुकूलन की आवश्यकता है ताकि जोखिम कम हो और स्थिरता बढ़े। कुल मिलाकर, यह रणनीति सरल मात्रात्मक ट्रेडिंग के लिए एक अच्छा विचार प्रदान करती है, जो आगे और गहन शोध के योग्य है।

/*backtest

start: 2022-12-26 00:00:00

end: 2024-01-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("IFT Stochastic + Trailing Stop", overlay=false, pyramiding = 0, calc_on_order_fills = false, commission_type = strategy.commission.percent, commission_value = 0.0454, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

//INPUTS- 1