बोलिंजर बैंड ATR अनुगामी स्टॉप रणनीति

अवलोकन

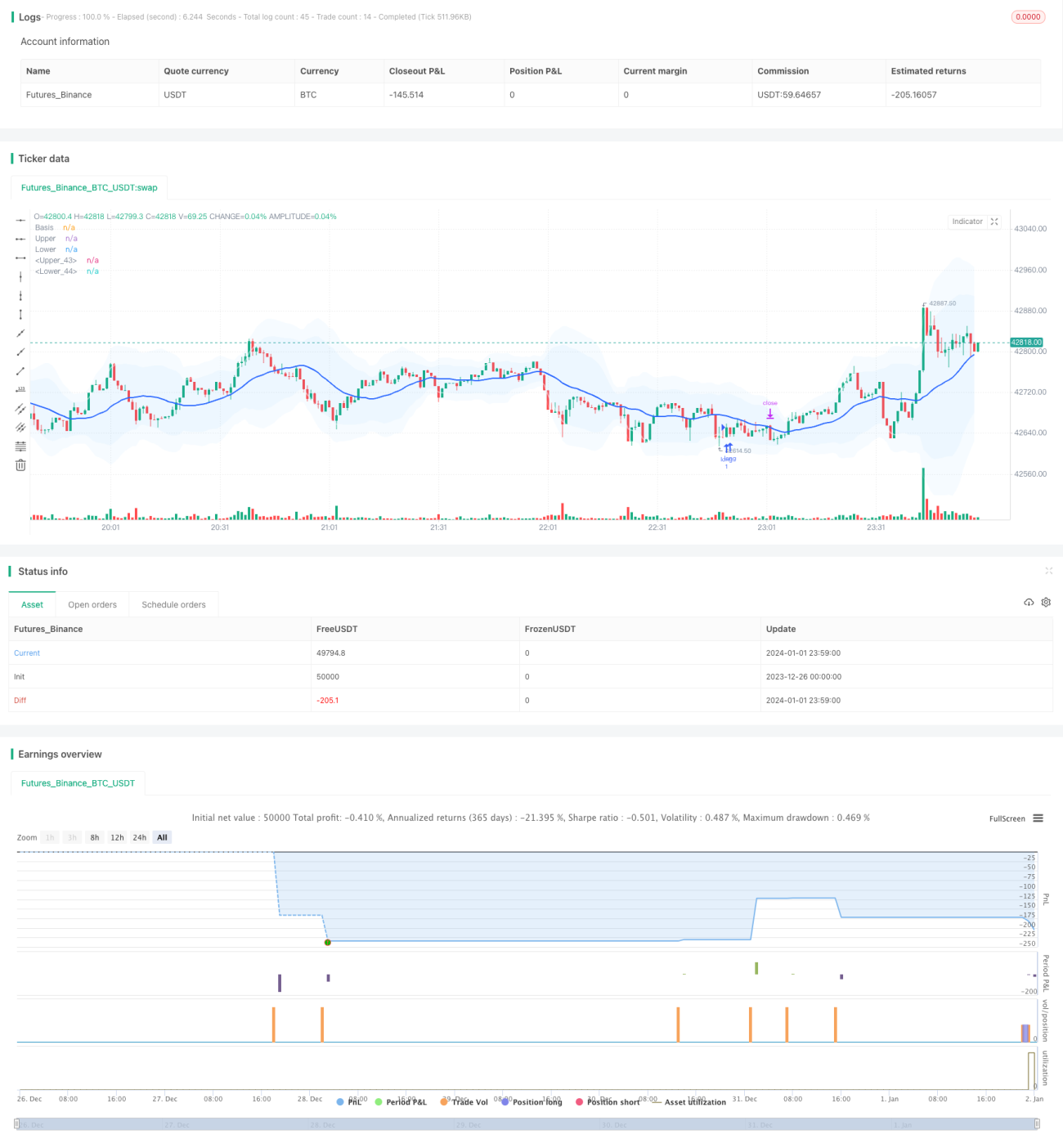

यह रणनीति बोलिंजर बैंड संकेतक और औसत ट्रू रेंज (ATR) संकेतक का संयोजन करके एक ब्रेकआउट ट्रेडिंग रणनीति बनाती है जिसमें ट्रेलिंग स्टॉप लॉस होता है। जब कीमत निर्दिष्ट मानक विचलन के बोलिंजर बैंड के ऊपरी या निचले बैंड को पार करती है, तो ट्रेडिंग सिग्नल उत्पन्न होता है। साथ ही, ATR संकेतक का उपयोग स्टॉप लॉस और टेक प्रॉफिट स्तरों की गणना के लिए किया जाता है, जिससे लाभ-हानि अनुपात नियंत्रित होता है। इसके अतिरिक्त, रणनीति में समय फ़िल्टर और पैरामीटर ऑप्टिमाइज़ेशन जैसी सुविधाएँ भी हैं।

रणनीति सिद्धांत

पहला चरण, मध्य रेखा, ऊपरी रेखा और निचली रेखा की गणना करना। मध्य रेखा कीमत का सरल मूविंग एवरेज SMA है, और ऊपरी/निचली रेखाएँ कीमत के मानक विचलन के पूर्णांक गुणज हैं। जब कीमत निचली रेखा से ऊपर की ओर ब्रेकआउट करती है, तो लॉन्ग पोज़ीशन ली जाती है; ऊपरी रेखा से नीचे की ओर ब्रेकआउट करने पर शॉर्ट पोज़ीशन ली जाती है।

दूसरा चरण, ATR संकेतक की गणना करना। ATR संकेतक कीमत की औसत अस्थिरता को दर्शाता है। ATR मान के आधार पर लॉन्ग पोज़ीशन के स्टॉप लॉस और शॉर्ट पोज़ीशन के स्टॉप लॉस निर्धारित किए जाते हैं। साथ ही, ATR मान के आधार पर टेक प्रॉफिट स्तर निर्धारित किए जाते हैं, जिससे लाभ-हानि अनुपात नियंत्रित होता है।

तीसरा चरण, समय फ़िल्टर का उपयोग करना, जो केवल निर्दिष्ट समय अवधि में ही ट्रेड करने की अनुमति देता है, ताकि बड़ी समाचार घटनाओं के कारण होने वाली अत्यधिक अस्थिरता से बचा जा सके।

चौथा चरण, ट्रेलिंग स्टॉप तंत्र। नवीनतम ATR स्तर के अनुसार, स्टॉप लॉस को वास्तविक समय में समायोजित किया जाता है, जिससे अधिक लाभ सुरक्षित हो सके।

लाभ विश्लेषण

-

बोलिंजर बैंड स्वयं कीमत के केंद्र को दर्शाता है, जो एकल मूविंग एवरेज से अधिक प्रभावी है;

-

ATR स्टॉप लॉस प्रति ट्रेड लाभ-हानि अनुपात को नियंत्रित करता है, जोखिम को प्रभावी रूप से प्रबंधित करता है;

-

ट्रेलिंग स्टॉप बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित हो सकता है, अधिक लाभ सुरक्षित करता है;

-

रणनीति में समृद्ध पैरामीटर हैं, जिन्हें वैयक्तिकृत संयोजनों के लिए अनुकूलित किया जा सकता है।

जोखिम विश्लेषण

-

जब बड़ा बाजार साइडवेज़ या समायोजन चरण में होता है, तो बार-बार छोटे नुकसान हो सकते हैं;

-

बोलिंजर बैंड ब्रेकआउट पर रिवर्सल करने का प्रयास विफल हो सकता है;

-

रात के समय और प्रमुख समाचार घटनाओं के दौरान ट्रेडिंग का जोखिम अधिक होता है, इससे बचना चाहिए।

समाधान:

- जोखिम प्रबंधन सिद्धांतों का सख्ती से पालन करें, प्रति ट्रेड हानि को नियंत्रित करें;

- पैरामीटर ऑप्टिमाइज़ करें, जीत दर में सुधार करें;

- उच्च जोखिम वाली अवधियों से बचने के लिए समय फ़िल्टर का उपयोग करें।

ऑप्टिमाइज़ेशन दिशाएँ

- विभिन्न पैरामीटर संयोजनों का परीक्षण करके कॉन्फ़िगरेशन को ऑप्टिमाइज़ करें;

- OBV जैसे मोमेंटम संकेतक जोड़कर टाइमिंग में सुधार करें;

- ऑप्टिमाइज़ेशन के लिए मशीन लर्निंग मॉड्यूल जोड़ें।

सारांश

यह रणनीति बोलिंजर बैंड का उपयोग करके ट्रेंड सेंटर और ब्रेकआउट दिशा का पता लगाती है, ATR संकेतक का उपयोग करके स्टॉप लॉस और टेक प्रॉफिट की गणना करती है ताकि लाभ-हानि अनुपात सुनिश्चित हो, और ट्रेलिंग स्टॉप के माध्यम से लाभ को सुरक्षित करती है। रणनीति का लाभ उच्च अनुकूलन क्षमता, नियंत्रित जोखिम और इंट्राडे ट्रेडिंग के लिए उपयुक्तता है। पैरामीटर ऑप्टिमाइज़ेशन और मशीन लर्निंग रणनीति की जीत दर और लाभप्रदता को और बेहतर बना सकते हैं।

- 1