दोहरी उत्क्रमण उच्च-निम्न रणनीति

सारांश

डबल रिवर्सल हाई-लो स्ट्रैटेजी एक मात्रात्मक रणनीति है जो दोहरे संकेतों को जोड़ती है। यह एक रिवर्सल-आधारित इंट्राडे रणनीति और कल के उच्चतम मूल्य और मूविंग एवरेज के बीच अंतर का उपयोग करके एक ट्रेंड निर्णय रणनीति को एकीकृत करती है। इस रणनीति का उद्देश्य अधिक स्थिर खरीद-बिक्री संकेत प्राप्त करना और गलत संकेतों को और कम करना है।

रणनीति सिद्धांत

पहले, रिवर्सल भाग। यह रणनीति लगातार दो दिनों के समापन मूल्य में रिवर्सल होने पर संकेत उत्पन्न करती है, साथ ही स्टोकास्टिक इंडिकेटर का उपयोग करके ओवरबॉट/ओवरसोल्ड स्थिति का निर्णय करती है। विशेष रूप से, जब लगातार दो दिनों में समापन मूल्य बढ़ने से घटने की ओर बदलता है और तेज़ स्टोकास्टिक धीमे स्टोकास्टिक से ऊपर होता है, तो यह बिक्री संकेत होता है; जब लगातार दो दिनों में समापन मूल्य घटने से बढ़ने की ओर बदलता है और तेज़ स्टोकास्टिक धीमे स्टोकास्टिक से नीचे होता है, तो यह खरीद संकेत होता है।

दूसरे, हाई-लो भाग। यह रणनीति कल के उच्चतम मूल्य और 13-अवधि के एक्सपोनेंशियल मूविंग एवरेज (EMA) के मान के बीच अंतर का उपयोग करके ट्रेंड का निर्णय करती है। जब उच्चतम मूल्य मूविंग एवरेज से ऊपर होता है, तो खरीद संकेत उत्पन्न होता है; जब उच्चतम मूल्य मूविंग एवरेज से नीचे होता है, तो बिक्री संकेत उत्पन्न होता है।

अंत में, यह रणनीति दोनों संकेतों को एकीकृत करती है। जब दोनों संकेत एक साथ खरीद संकेत देते हैं, तो खरीद कार्रवाई की जाती है; जब दोनों संकेत एक साथ बिक्री संकेत देते हैं, तो बिक्री कार्रवाई की जाती है।

लाभ विश्लेषण

यह रणनीति दोहरे संकेत संकेतकों को जोड़कर प्रभावी रूप से गलत संकेतों और अनावश्यक ट्रेडों की संख्या को कम कर सकती है। रिवर्सल भाग ओवरबॉट/ओवरसोल्ड घटना का निर्णय कर सकता है, जिससे ऊंचाई पर खरीदने और निचले स्तर पर बेचने से बचा जा सकता है। हाई-लो भाग मूल्य ट्रेंड डाइवर्जेंस का निर्णय कर सकता है, जिससे झूठे ब्रेकआउट से बचा जा सकता है। जब दोनों को मिलाकर निर्णय लिया जाता है, तो वास्तविक ट्रेडिंग संकेत केवल तब उत्पन्न होता है जब दोनों संकेत एक ही दिशा में होते हैं, जिससे संकेतों की विश्वसनीयता में काफी सुधार होता है और अप्रभावी ट्रेडों की संख्या कम होती है।

इसके अलावा, रिवर्सल भाग और हाई-लो भाग विभिन्न प्रकार के संकेतकों और निर्णय मानदंडों का उपयोग करते हैं, जो एक-दूसरे को सत्यापित करने का प्रभाव प्रदान कर सकते हैं, जिससे गलत संकेत और कम हो सकते हैं। जब बाजार में विशेष परिस्थितियाँ होती हैं, तो एकल संकेतक आसानी से गलत संकेत दे सकता है, जबकि संयुक्त निर्णय कुछ गलतियों को कम कर सकता है। यह बहु-संकेतक समग्र निर्णय रणनीति अधिक विश्वसनीय और स्थिर ट्रेडिंग संकेत प्राप्त करने में सक्षम बनाती है।

जोखिम विश्लेषण

इस रणनीति का सबसे बड़ा जोखिम यह है कि मजबूत ट्रेंड वाले बाजार में लगातार उचित एकतरफा संकेतों को नजरअंदाज किया जा सकता है। जब ट्रेंड बहुत स्पष्ट होता है, तो रिवर्सल भाग का संकेत निर्णय गलत हो सकता है, जिसके परिणामस्वरूप हाई-लो भाग के एकतरफा संकेत ट्रेड में परिवर्तित नहीं हो पाते। यह तेजी और मंदी के बाजारों में विशेष रूप से स्पष्ट होता है।

इसके अलावा, पैरामीटर सेटिंग्स का अनुचित होना भी रणनीति को प्रभावित कर सकता है। रिवर्सल भाग में पैरामीटर सेटिंग्स के लिए अवधि मूविंग एवरेज सिस्टम पर विचार करना आवश्यक है, और हाई-लो भाग के मूविंग एवरेज की अवधि के साथ समन्वय स्थापित करना आवश्यक है। यदि दोनों की अवधि अनुचित है, तो सामान्य झूठे संकेत या सीधे कोई संकेत नहीं मिल सकता है।

अनुकूलन दिशा

पहला, हाई-लो भाग के मूविंग एवरेज की लंबाई पैरामीटर को बदलकर परीक्षण किया जा सकता है, ताकि यह रिवर्सल भाग के अवधि संकेतकों के साथ अधिक समन्वित हो सके। वर्तमान में हाई-लो भाग में 13-अवधि संकेतक का उपयोग करना बहुत संवेदनशील हो सकता है, इसलिए अवधि को बढ़ाकर अधिक स्थिर निर्णय प्राप्त करने का प्रयास किया जा सकता है।

दूसरा, रिवर्सल भाग को कैंडलस्टिक बॉडी के आधार पर निर्धारित करने के लिए भी परीक्षण किया जा सकता है, क्योंकि वर्तमान में केवल समापन मूल्य का उपयोग करना आसानी से प्रभावित हो सकता है। बड़ी कैंडलस्टिक बॉडी वाले रिवर्सल में अधिक मजबूत संकेत होने की संभावना हो सकती है।

अंत में, केवल तब ट्रेड करने पर विचार किया जा सकता है जब दिन में रिवर्सल संकेत दिखाई दे, क्योंकि वर्तमान इंट्राडे पोजीशन रखने का तरीका अधिक जोखिम भरा है। अस्थायी रिवर्सल ट्रेडिंग अपनाने से कुछ पोजीशन जोखिम से बचा जा सकता है।

निष्कर्ष

डबल रिवर्सल हाई-लो स्ट्रैटेजी कई संकेतक संकेतों को एकीकृत करती है और खरीद-बिक्री संकेत जारी करने से पहले दोहरी पुष्टि करती है। यह सख्त संकेत फ़िल्टरिंग तंत्र अप्रभावी संकेतों और गलत संकेतों के वास्तविक ट्रेडिंग पर प्रभाव को प्रभावी रूप से कम कर सकता है। रणनीति अप्रभावी ट्रेडों की आवृत्ति को नियंत्रित करने में सफल होती है, जिससे प्रत्येक ट्रेड अधिक विश्वसनीय हो जाता है और बिना सोचे-समझे बाजार के साथ बहने से बचा जाता है। पैरामीटर अनुकूलन के माध्यम से, कुछ बाजारों में बेहतर प्रदर्शन प्राप्त किया जा सकता है।

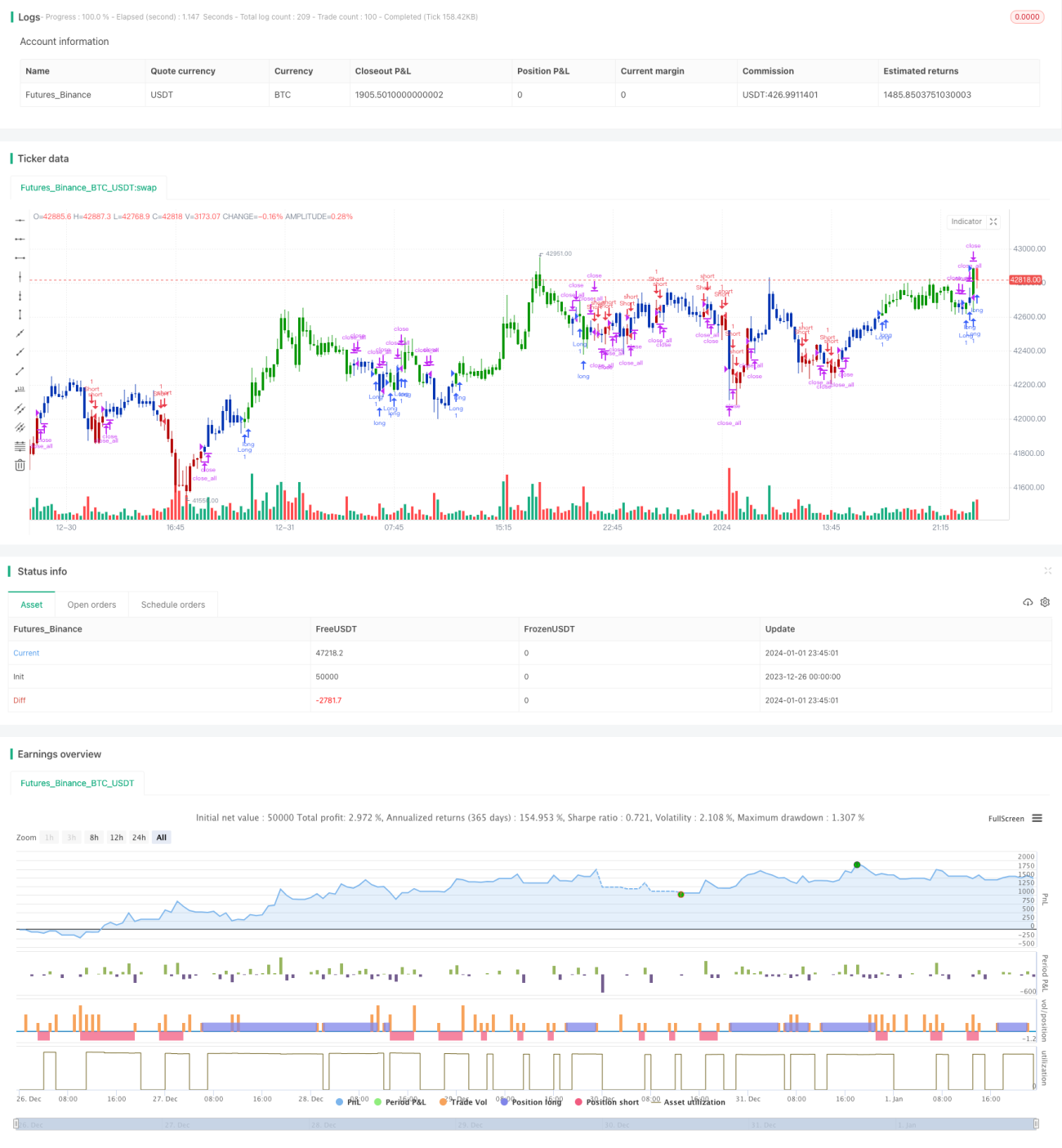

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/11/2020

// This is combo strategies for get a cumulative signal. - 1