बंद होने पर खरीद और अगले दिन खुलने पर लाभ लेने की रणनीति

अवलोकन

इस रणनीति का मुख्य विचार यह है कि ट्रेडिंग दिवस के अंत में खरीदारी करें, और अगले दिन बाजार खुलने पर जांचें कि कीमत खरीद मूल्य से अधिक है या नहीं। यदि अधिक है, तो लाभ बुक करके बेच दें; यदि नहीं, तो स्टॉप-लॉस या लाभ-बुकिंग तक होल्ड करें।

रणनीति का सिद्धांत

यह रणनीति पहले 200-दिवसीय सरल मूविंग औसत को बाजार की स्थिति के आकलन के संकेतक के रूप में सेट करती है। केवल जब कीमत 200-दिवसीय लाइन से ऊपर होती है, तब ट्रेडिंग की अनुमति होती है। इसके अतिरिक्त, खरीद का समय प्रतिदिन बाजार बंद होने से आधे घंटे पहले निर्धारित किया जाता है, और बिक्री का समय अगले दिन बाजार खुलने के आधे घंटे के भीतर होता है। खरीद के समय, यदि बाजार की स्थिति अनुकूल है, तो मार्केट ऑर्डर पर खरीदारी करें। बिक्री के समय, यह जांचें कि कीमत खरीद मूल्य से अधिक है या नहीं; यदि अधिक है, तो मार्केट ऑर्डर पर लाभ बुक करके बेच दें; यदि नहीं, तो अगले दिन के बिक्री समय तक होल्ड करें, या जब तक स्टॉप-लॉस या लाभ न हो। साथ ही, नुकसान को बढ़ने से रोकने के लिए 5% का स्टॉप-लॉस स्तर निर्धारित किया जाता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

समापन प्रभाव का उपयोग: समापन के समय उतार-चढ़ाव अधिक होता है, जिससे बड़ा गैप बन सकता है, और अगले दिन की शुरुआती कीमत में बड़ी वृद्धि या गिरावट हो सकती है।

-

कम होल्डिंग अवधि के कारण त्वरित स्टॉप-लॉस और लाभ बुकिंग संभव है, जिससे जोखिम कम होता है।

-

अपेक्षाकृत सरल तर्क, समझने और लागू करने में आसान।

-

जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस स्तर और बाजार स्थिति संकेतकों को लचीले ढंग से सेट किया जा सकता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

-

समापन के समय खरीदारी करने पर कीमत अधिक हो सकती है, जिससे नुकसान का जोखिम बढ़ जाता है।

-

होल्डिंग अवधि कम होने से फंसने का खतरा रहता है। यदि अगले दिन कोई बड़ा उतार-चढ़ाव नहीं होता है, तो पोजीशन फंस सकती है।

-

बड़े गैप पर निर्भरता; यदि गैप नहीं बनता है, तो नुकसान या फंसने की संभावना है।

-

यदि गलत स्टॉक चुना जाता है, जैसे कि साइडवेज़ मूवमेंट वाला इंडेक्स, तो बार-बार नुकसान हो सकता है।

समाधान के उपाय:

-

तकनीकी संकेतकों के साथ यह जांचा जा सकता है कि समापन के समय कीमत अपेक्षाकृत निचले स्तर पर है या नहीं।

-

होल्डिंग अवधि को उचित रूप से बढ़ाया जा सकता है, जैसे 2-3 दिन तक रखना।

-

केवल प्रभावी ब्रेकआउट बिंदुओं पर ही खरीदारी करें।

-

अच्छे स्टॉक का चयन करें, जो ऊपर की ओर रुझान दिखाते हों।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

खरीद की शर्तों में अधिक तकनीकी संकेतक जोड़कर समापन के समय खरीद की पुष्टि बढ़ाएं।

-

विभिन्न होल्डिंग अवधियों का परीक्षण करके इष्टतम लाभ बुकिंग समय खोजें।

-

स्टॉप-लॉस स्तर को अनुकूलित करके इष्टतम स्टॉप-लॉस बिंदु खोजें।

-

परीक्षण करें कि किन विशिष्ट स्टॉक और बाजार स्थितियों में रणनीति बेहतर प्रदर्शन करती है, और गतिशील स्टॉक चयन और पोजीशन प्रबंधन अपनाएं।

सारांश

इस रणनीति की समग्र सोच स्पष्ट है, जो समापन प्रभाव द्वारा निर्मित गैप का उपयोग करके तेज गति से लाभ बुकिंग और स्टॉप-लॉस ट्रेडिंग करती है। इसके फायदे सरल संचालन और आसान कार्यान्वयन हैं। लेकिन इसमें फंसने का जोखिम भी अधिक है, और स्टॉक चयन तथा स्टॉप-लॉस प्रबंधन बहुत महत्वपूर्ण है। बाद में खरीद संकेतों की पुष्टि, होल्डिंग अवधि और स्टॉप-लॉस बिंदु को अनुकूलित करने, तथा गतिशील पोजीशन प्रबंधन आदि के माध्यम से, जोखिम को नियंत्रित करते हुए सिस्टम की स्थिरता और लाभप्रदता में सुधार किया जा सकता है।

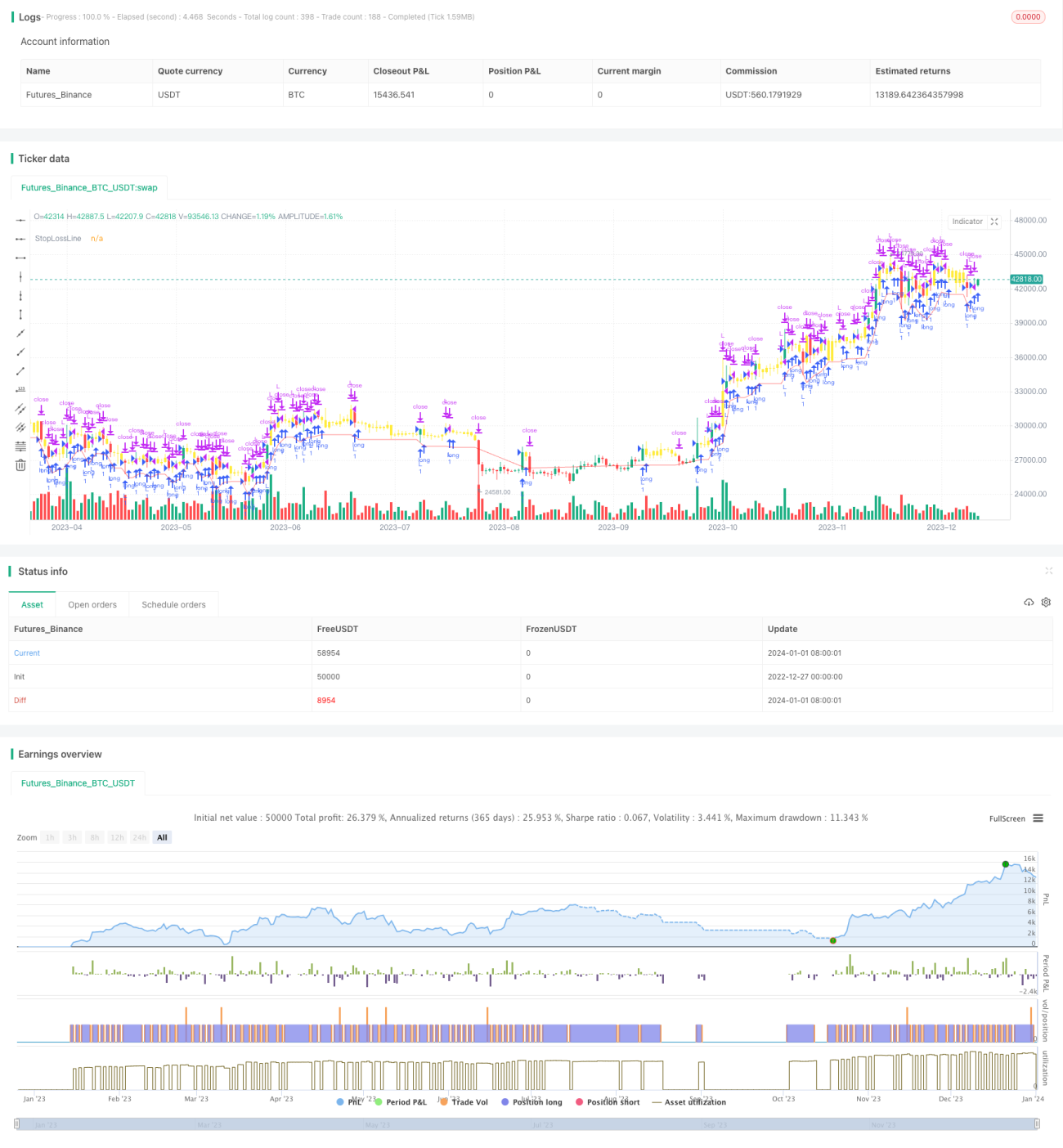

/*backtest

start: 2022-12-27 00:00:00

end: 2024-01-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// © HermanBrummer

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

strategy("M8 BUY @ END OF DAY", "", 1)- 1