अर्थपूर्ण कैंडल फ़िल्टरिंग पर आधारित ब्रेकआउट संचय रणनीति

अवलोकन

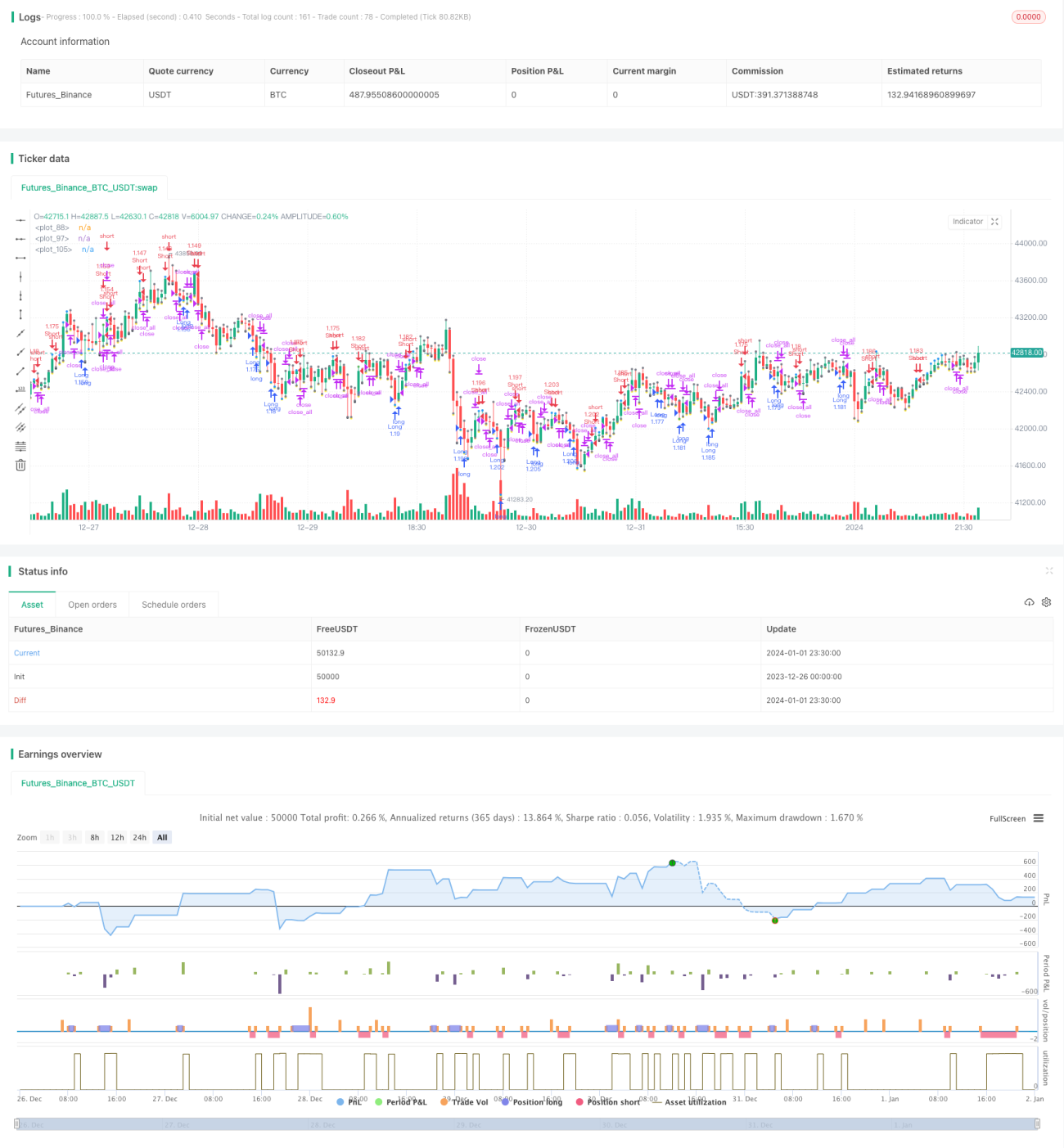

यह रणनीति कैंडलस्टिक के "अर्थपूर्ण कैंडल" (Meaningful Candle) के आधार पर प्रवृत्ति का पूर्वानुमान लगाती है और ब्रेकआउट सिग्नल के साथ मिलकर ट्रेडिंग सिग्नल उत्पन्न करती है। यह रणनीति बहुत छोटी कैंडलस्टिक को छानकर केवल "अर्थपूर्ण कैंडल" का विश्लेषण करती है, जिससे बार-बार होने वाले छोटे उतार-चढ़ाव से बचा जा सकता है और सिग्नल अधिक स्थिर और विश्वसनीय हो जाते हैं।

रणनीति सिद्धांत

-

वर्तमान कैंडलस्टिक के शरीर की लंबाई (body) का पता लगाएं। यदि यह पिछली 6 कैंडलस्टिक के शरीर की औसत लंबाई से 3 गुना अधिक है, तो इसे "अर्थपूर्ण कैंडल" माना जाता है।

-

यदि लगातार 3 "अर्थपूर्ण कैंडल" हरे (हरी कैंडल) हों, तो इसे तेजी का संकेत माना जाता है; यदि लगातार 3 "अर्थपूर्ण कैंडल" लाल (लाल कैंडल) हों, तो इसे मंदी का संकेत माना जाता है।

-

संकेतों का निर्धारण करते समय, यदि कीमत पिछले उच्च या निम्न स्तर को तोड़ती है, तो अतिरिक्त ट्रेडिंग सिग्नल भी उत्पन्न होते हैं।

-

फिल्टर के रूप में SMA मूविंग एवरेज का उपयोग किया जाता है। केवल जब कीमत SMA को पार करती है, तब पोजीशन खोली जाती है।

-

पोजीशन होल्ड करने के बाद, यदि कीमत फिर से प्रवेश बिंदु या SMA को पार करती है, तो पोजीशन बंद कर दी जाती है।

लाभ विश्लेषण

-

"अर्थपूर्ण कैंडल" का उपयोग करके प्रवृत्ति का निर्धारण करने से अनावश्यक हस्तक्षेप काफी हद तक कम हो जाता है, जिससे संकेत अधिक स्पष्ट हो जाते हैं।

-

प्रवृत्ति संकेतों और ब्रेकआउट संकेतों को मिलाकर सिग्नल की गुणवत्ता में सुधार होता है और गलत संकेत कम होते हैं।

-

SMA मूविंग एवरेज फिल्टर ऊँचाई पर खरीदने और गिरावट पर बेचने से बचने में मदद करता है। SMA से नीचे खरीदना और SMA से ऊपर बेचना संकेतों की विश्वसनीयता बढ़ाता है।

-

लाभ सीमा और हानि सीमा की शर्तें निर्धारित करने से समय पर हानि रोकी जा सकती है और लाभ सुरक्षित किया जा सकता है, जिससे पूंजी संरक्षण में सहायता मिलती है।

जोखिम विश्लेषण

-

यह रणनीति अपेक्षाकृत आक्रामक है। केवल 3 कैंडलस्टिक के आधार पर संकेत निर्धारित करने से अल्पकालिक उतार-चढ़ाव को प्रवृत्ति के उलटफेर के रूप में गलत समझा जा सकता है।

-

परीक्षण डेटा अपर्याप्त हो सकता है; विभिन्न उपकरणों और समय-सीमाओं पर परिणाम भिन्न हो सकते हैं।

-

रात्रि सत्र या ओवरनाइट पोजीशन नियंत्रण शामिल नहीं है, जिससे ओवरनाइट पोजीशन का जोखिम बना रहता है।

अनुकूलन दिशाएँ

-

"अर्थपूर्ण कैंडल" के मापदंडों को और अनुकूलित किया जा सकता है, जैसे कि विचार करने के लिए कैंडलस्टिक की संख्या, "अर्थपूर्ण" की परिभाषा आदि।

-

विभिन्न समय-सीमा मापदंडों के प्रभाव का परीक्षण करके सर्वोत्तम समय-सीमा खोजी जा सकती है।

-

जोखिम नियंत्रण के लिए ATR स्टॉप-लॉस जोड़ा जा सकता है।

-

ओवरनाइट पोजीशन नियंत्रण तर्क जोड़ने पर विचार किया जा सकता है।

सारांश

यह रणनीति "अर्थपूर्ण कैंडल" फिल्टर और प्रवृत्ति निर्धारण का उपयोग करके ब्रेकआउट के साथ मिलकर ट्रेडिंग सिग्नल बनाती है, जो अनावश्यक छोटे उतार-चढ़ाव को प्रभावी ढंग से छानती है, जिससे संकेत अधिक स्पष्ट और विश्वसनीय होते हैं। हालांकि, निर्धारण की छोटी अवधि के कारण, गलत अनुमान का कुछ जोखिम हो सकता है। मापदंड अनुकूलन और जोखिम प्रबंधन उपायों के माध्यम से इसे और बेहतर बनाया जा सकता है।

- 1