प्रवृत्ति अनुसरण प्रतिवर्ती रणनीति

सिंहावलोकन

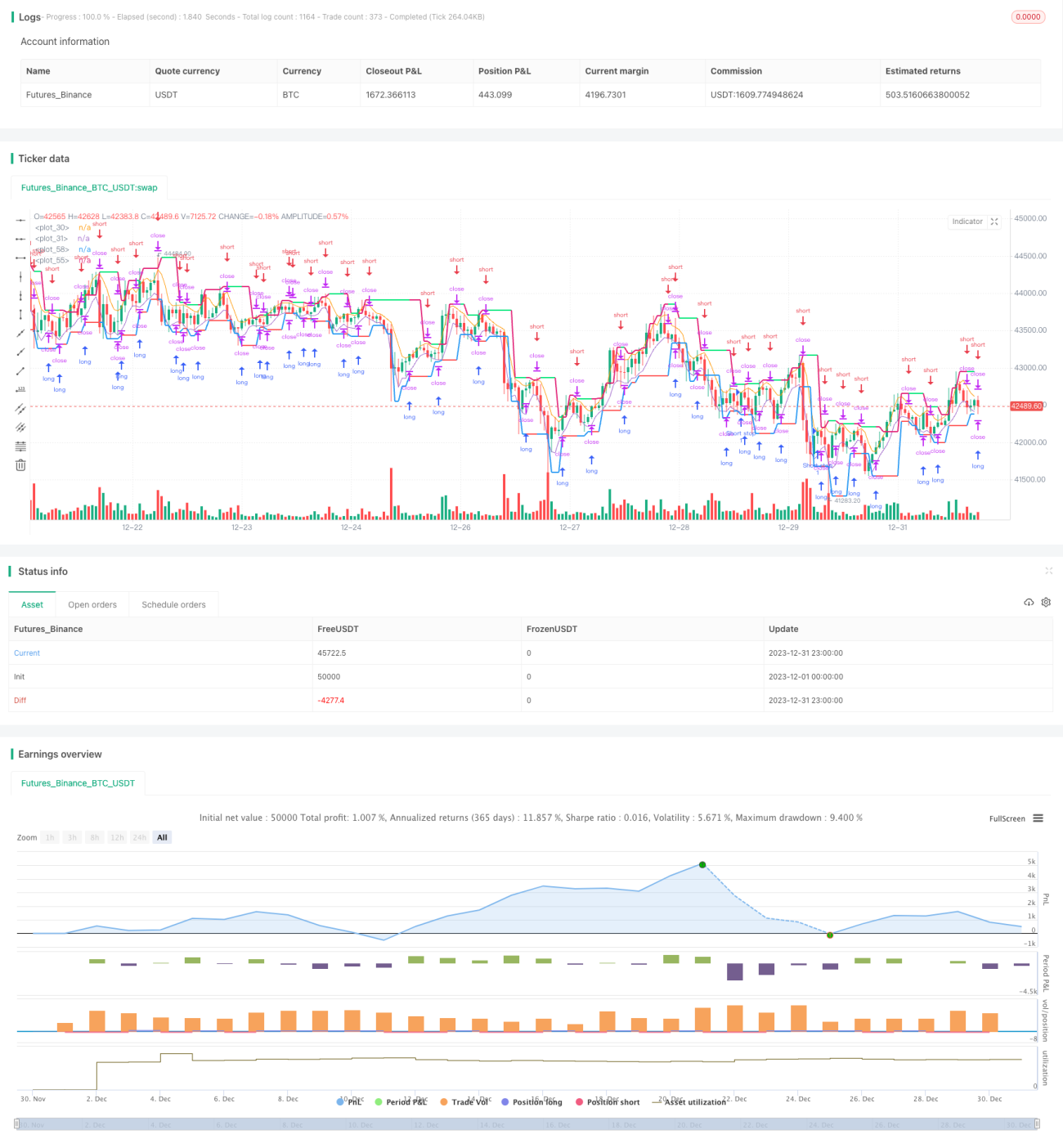

ट्रेंड ट्रैकिंग रिवर्सल स्ट्रैटेजी एक ट्रेंड ट्रेडिंग रणनीति है जो मूविंग एवरेज और मूल्य चरम पर आधारित है। यह रणनीति दो मूविंग एवरेज का उपयोग करके मूल्य प्रवृत्ति को ट्रैक करती है, और प्रवृत्ति के उलट होने पर विपरीत स्थिति खोलती है। साथ ही, यह हाल की कुछ कैंडल्स के उच्चतम और निम्नतम मूल्यों के आधार पर एक मूल्य चैनल की गणना करती है, और जब मूल्य चैनल की सीमा के करीब पहुंचता है तो स्टॉप लॉस सेट करती है, जिससे जोखिम को और नियंत्रित किया जाता है।

रणनीति का सिद्धांत

यह रणनीति मूल्य प्रवृत्ति को ट्रैक करने के लिए लंबाई 3 के उच्च और निम्न बिंदुओं के मूविंग एवरेज hma और lma का उपयोग करती है। जब मूल्य hma के ऊपर जाता है, तो इसे तेजी (बुलिश) माना जाता है; जब मूल्य lma के नीचे जाता है, तो इसे मंदी (बियरिश) माना जाता है।

यह रणनीति हाल के bars कैंडल्स के भीतर उच्चतम और निम्नतम मूल्यों के आधार पर मूल्य चैनल के ऊपरी और निचले स्तरों uplevel और dnlevel की गणना भी करती है। uplevel हाल के bars कैंडल्स के भीतर उच्चतम मूल्य में ऊपर की ओर एक रिट्रेसमेंट गुणांक corr जोड़कर बनता है; dnlevel हाल के bars कैंडल्स के भीतर निम्नतम मूल्य में से नीचे की ओर एक रिट्रेसमेंट गुणांक corr घटाकर बनता है। यह मूल्य का चैनल क्षेत्र बनाता है।

लॉन्ग पोजीशन खोलते समय, स्टॉप लॉस कीमत चैनल की ऊपरी सीमा होती है; शॉर्ट पोजीशन खोलते समय, स्टॉप लॉस कीमत चैनल की निचली सीमा होती है। यह मूल्य में उलटफेर से होने वाले नुकसान के जोखिम को प्रभावी ढंग से नियंत्रित करता है।

जब कोई विपरीत संकेत दिखाई देता है, तो रणनीति तुरंत विपरीत स्थिति खोलती है और नई मूल्य प्रवृत्ति को ट्रैक करती है। यही ट्रैकिंग रिवर्सल का सिद्धांत है।

रणनीति के लाभ

- यह रणनीति ट्रेंड को ट्रैक करने में मूविंग एवरेज के लाभ का पूरा उपयोग करती है, जिससे मूल्य प्रवृत्ति को जल्दी पकड़ा जा सकता है।

- मूल्य चैनल और रिवर्सल पोजीशन ओपनिंग के माध्यम से जोखिम नियंत्रण प्रभावी ढंग से लाभ को लॉक किया जाता है।

- रणनीति का तर्क सरल और स्पष्ट है, समझने और लागू करने में आसान है।

- पैरामीटर जैसे ट्रेंड जजमेंट लेंथ, रिट्रेसमेंट गुणांक आदि को अनुकूलित किया जा सकता है, जो विभिन्न वस्तुओं के अनुकूल होते हैं।

- एक ही दिशा में पोजीशन जोड़ने का समर्थन करता है, जिससे ट्रेंड के अवसरों का पूरा लाभ उठाया जा सकता है।

रणनीति के जोखिम

- मूल्य में उतार-चढ़ाव की अवधि में गलत संकेत उत्पन्न होने की संभावना रहती है।

- ट्रेंड रिवर्सल पर स्टॉप लॉस ट्रिगर होना आवश्यक नहीं है, अधिकतम नुकसान को नियंत्रित नहीं किया जा सकता।

- पैरामीटर का अनुचित सेटिंग अत्यधिक संवेदनशीलता या सुस्ती का कारण बन सकता है।

- प्रभावी होने के लिए उपयुक्त वस्तु और समय सीमा का चयन करना आवश्यक है।

अनुकूलन विधियाँ:

- अवैध संकेतों को फ़िल्टर करने के लिए अन्य संकेतकों के साथ संयोजन।

- लाभ को लॉक करने और अधिकतम ड्रॉडाउन को कम करने के लिए ट्रेलिंग स्टॉप जोड़ना।

- विभिन्न वस्तुओं और अवधियों के लिए पैरामीटर परीक्षण और अनुकूलन।

रणनीति अनुकूलन की दिशाएँ

इस रणनीति में आगे सुधार की गुंजाइश है:

-

कुछ अवैध संकेतों को फ़िल्टर करने के लिए अन्य संकेतकों के संयोजन को शामिल किया जा सकता है। उदाहरण के लिए MACD, KD आदि।

-

ट्रेलिंग स्टॉप, बैलेंस स्टॉप आदि जैसे अनुकूली स्टॉप लॉस तर्क को जोड़कर जोखिम को और नियंत्रित किया जा सकता है।

-

रणनीति पर विभिन्न मापदंडों के प्रभाव का परीक्षण किया जा सकता है और पैरामीटर संयोजनों को अनुकूलित किया जा सकता है। जैसे MA की अवधि लंबाई, रिट्रेसमेंट गुणांक का आकार आदि।

-

वर्तमान में रणनीति समय-विभाजित व्यापार करती है, इसे चौबीसों घंटे व्यापार में भी समायोजित किया जा सकता है। इसके लिए अन्य फ़िल्टरिंग नियमों की आवश्यकता हो सकती है।

सारांश

कुल मिलाकर यह रणनीति एक ट्रेंड रिवर्सल ट्रेडिंग रणनीति है जो मूल्य चैनल और मूविंग एवरेज को जोड़ती है। ट्रेंड को ट्रैक करके और समय पर रिवर्सल पोजीशन खोलकर, यह मूल्य चाल का प्रभावी ढंग से अनुसरण करती है। साथ ही, मूल्य चैनल और रिवर्सल पोजीशन ओपनिंग के जोखिम नियंत्रण उपाय इसे एकल ट्रेड के नुकसान को प्रभावी ढंग से सीमित करने में सक्षम बनाते हैं। यह रणनीति सरल और स्पष्ट है, और वास्तविक व्यापार में आगे परीक्षण और अनुकूलन के योग्य है।

- 1