मूविंग एवरेज और रिलेटिव स्ट्रेंथ इंडिकेटर पर आधारित मोमेंटम रिवर्सल रणनीति

सारांश

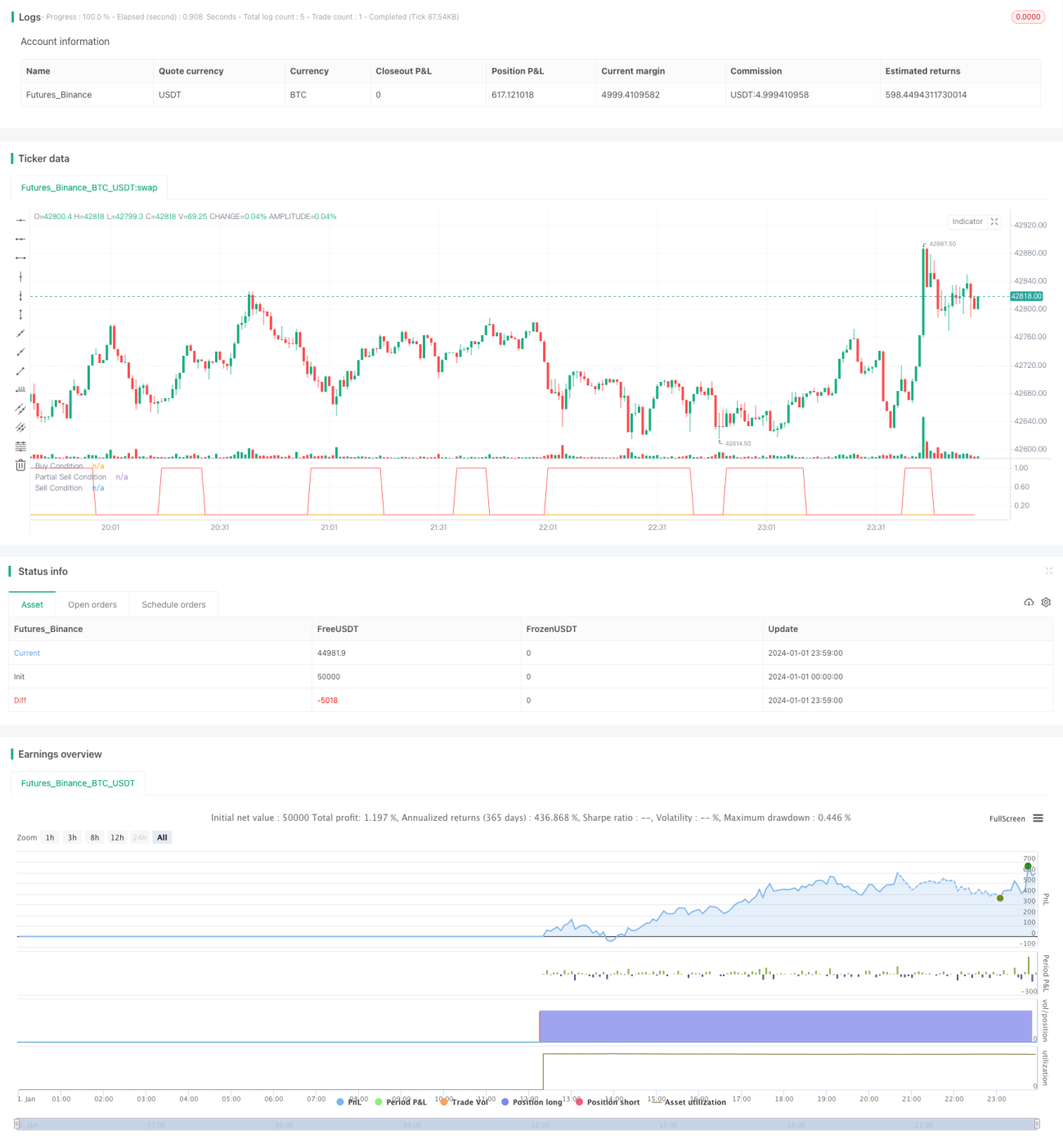

यह रणनीति मूविंग एवरेज और रिलेटिव स्ट्रेंथ इंडिकेटर पर आधारित एक मोमेंटम रिवर्सल रणनीति है। यह तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज के क्रॉसओवर के साथ-साथ ओवरबॉट/ओवरसोल्ड सिग्नल का उपयोग करके प्रवेश और निकास का निर्णय लेती है।

रणनीति का सिद्धांत

यह रणनीति 14-दिवसीय मूविंग एवरेज को तेज़ सिग्नल लाइन और 28-दिवसीय मूविंग एवरेज को धीमी लाइन के रूप में उपयोग करती है। साथ ही RSI इंडिकेटर का उपयोग यह निर्धारित करने के लिए किया जाता है कि बाजार ओवरबॉट है या ओवरसोल्ड।

जब 14-दिवसीय मूविंग एवरेज 28-दिवसीय मूविंग एवरेज को ऊपर से पार करता है और RSI 30 से नीचे है या RSI 13 से नीचे है, तो बाजार में उलटफेर का अनुमान लगाया जाता है और लॉन्ग पोजीशन ली जाती है। जब 14-दिवसीय मूविंग एवरेज 28-दिवसीय मूविंग एवरेज को नीचे से पार करता है, तो मोमेंटम रिवर्सल विफल माना जाता है और आंशिक रूप से लाभ बुक करके बाहर निकला जाता है।

इसके अलावा, रणनीति में आंशिक लाभ-बुकिंग की व्यवस्था है। जब पोजीशन का लाभ निर्धारित लाभ-बुकिंग बिंदु (डिफ़ॉल्ट 8%) तक पहुँचता है, तो आंशिक रूप से लाभ बुक किया जाता है (डिफ़ॉल्ट रूप से 50% बेचा जाता है)।

लाभ विश्लेषण

यह रणनीति मूविंग एवरेज के लाभों को जोड़ती है, साथ ही व्हिपसॉ के कारण होने वाले नुकसान से भी बचाती है।

-

तेज़ और धीमी मूविंग एवरेज का उपयोग करके कुछ शोर को फ़िल्टर किया जाता है।

-

RSI इंडिकेटर ओवरबॉट/ओवरसोल्ड की पहचान करता है, जिससे ऊँचाई पर खरीदने से बचा जाता है।

-

आंशिक लाभ-बुकिंग तंत्र कुछ लाभ को सुरक्षित करता है और जोखिम को कम करता है।

जोखिम विश्लेषण

-

दोहरी मूविंग एवरेज क्रॉसओवर रणनीति आसानी से व्हिपसॉ उत्पन्न कर सकती है, जिससे नुकसान हो सकता है। यह रणनीति RSI इंडिकेटर के सहायक उपयोग से कुछ व्हिपसॉ को फ़िल्टर कर सकती है।

-

आंशिक लाभ-बुकिंग के कारण बड़े बाजार उछाल को मिस किया जा सकता है। लाभ-बुकिंग बिंदु को समायोजित करके जोखिम और लाभ को संतुलित किया जा सकता है।

अनुकूलन दिशाएँ

-

विभिन्न मापदंडों के मूविंग एवरेज संयोजनों का परीक्षण किया जा सकता है ताकि सर्वोत्तम पैरामीटर खोजे जा सकें।

-

विभिन्न RSI थ्रेशोल्ड का परीक्षण किया जा सकता है।

-

आंशिक लाभ-बुकिंग के लाभ-बुकिंग बिंदु और बिक्री अनुपात को समायोजित किया जा सकता है ताकि जोखिम और लाभ संतुलित हो सके।

निष्कर्ष

समग्र रूप से यह रणनीति एक विशिष्ट रिवर्सल रणनीति है। यह तेज़ और धीमी मूविंग एवरेज के क्रॉसओवर के माध्यम से बाजार में उलटफेर का पता लगाती है और RSI इंडिकेटर के साथ सिग्नल को फ़िल्टर करती है। साथ ही आंशिक लाभ-बुकिंग निर्धारित करके कुछ लाभ को सुरक्षित करती है। यह रणनीति सरल और व्यावहारिक है, और विभिन्न बाजारों के अनुकूल होने के लिए मापदंडों को समायोजित किया जा सकता है।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "14/28 SMA and RSI", shorttitle = "14/28 SMA and RSI", overlay = false, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, currency = currency.USD)

src = close, len = input(14, minval=1, title="Length")

take_Profit=input(8, title="Take Profit")- 1