हल मूविंग एवरेज फिल्टर रणनीति

अवलोकन

यह रणनीति छोटी और लंबी अवधि के दो हॉल मूविंग एवरेज का उपयोग करके ट्रेडिंग सिग्नल उत्पन्न और फिल्टर करती है। छोटी अवधि का हॉल मूविंग एवरेज सिग्नल उत्पन्न करने के लिए उपयोग किया जाता है, जबकि लंबी अवधि का हॉल मूविंग एवरेज सिग्नल को फिल्टर करने के लिए उपयोग किया जाता है। ट्रेडिंग सिग्नल तभी उत्पन्न होता है जब छोटी अवधि का हॉल मूविंग एवरेज और लंबी अवधि का हॉल मूविंग एवरेज एक ही दिशा में चल रहे हों।

यह रणनीति स्टॉप-लॉस और टेक-प्रॉफिट स्तर निर्धारित करने के लिए ATR इंडिकेटर का भी उपयोग करती है। प्रत्येक पोजीशन खोलते समय, ATR मान के आधार पर वर्तमान पोजीशन के स्टॉप-लॉस और टेक-प्रॉफिट स्तर गतिशील रूप से सेट किए जाते हैं।

रणनीति सिद्धांत

छोटी अवधि का हॉल मूविंग एवरेज कीमत के अल्पकालिक रुझान और मोड़ बिंदुओं को पकड़ने के लिए उपयोग किया जाता है। जब छोटी अवधि के हॉल मूविंग एवरेज की दिशा बदलती है, तो इसका मतलब है कि कीमत के अल्पकालिक रुझान में बदलाव आया है।

लंबी अवधि का हॉल मूविंग एवरेज कीमत की समग्र प्रवृत्ति का निर्धारण करने के लिए उपयोग किया जाता है। उदाहरण के लिए, जब लंबी अवधि के हॉल मूविंग एवरेज की दिशा ऊपर की ओर होती है, तो इसका मतलब है कि कीमत समग्र रूप से ऊपर की ओर रुझान में है।

ट्रेडिंग सिग्नल तभी उत्पन्न होता है जब छोटी अवधि का हॉल मूविंग एवरेज मुड़ता है और इसकी मोड़ की दिशा लंबी अवधि के हॉल मूविंग एवरेज की समग्र प्रवृत्ति की दिशा से मेल खाती है। दूसरे शब्दों में, केवल जब कीमत का अल्पकालिक रुझान बदलता है और समग्र प्रवृत्ति भी उसी दिशा में बदल रही होती है, तभी इस अल्पकालिक सिग्नल पर व्यापार किया जाता है। यह अल्पकालिक बाजार के शोर के कारण होने वाले गलत सिग्नलों को प्रभावी ढंग से फिल्टर कर सकता है।

पोजीशन खोलने के बाद, ATR इंडिकेटर के आकार के आधार पर स्टॉप-लॉस और टेक-प्रॉफिट स्तर निर्धारित किए जाते हैं। ATR इंडिकेटर बाजार की अस्थिरता और जोखिम के स्तर को दर्शा सकता है। स्टॉप-लॉस स्थिति को कीमत के निचले स्तर से नीचे रखा जाता है, जबकि टेक-प्रॉफिट स्थिति को कीमत के उच्च स्तर से ऊपर रखा जाता है, और दोनों ATR मान से जुड़े होते हैं, जिससे बाजार की अस्थिरता के अनुसार स्टॉप-लॉस और टेक-प्रॉफिट की सीमा को समायोजित किया जा सकता है।

लाभ विश्लेषण

यह रणनीति अल्पकालिक सिग्नल और दीर्घकालिक फिल्टर को जोड़ती है, जो कीमत के मध्यम अवधि के रुझानों को प्रभावी ढंग से पहचान सकती है और समय पर मोड़ बिंदुओं को कैप्चर कर सकती है। सिंगल मूविंग एवरेज जैसे इंडिकेटर की तुलना में, यह बाजार के शोर से धोखा खाने की संभावना को कम कर सकता है।

स्टॉप-लॉस और टेक-प्रॉफिट स्थितियों को गतिशील रूप से समायोजित करने से बाजार की अस्थिरता के अनुसार उचित स्टॉप-लॉस और टेक-प्रॉफिट स्तर सेट किए जा सकते हैं, जिससे लाभ सुनिश्चित करते हुए अत्यधिक आक्रामकता से बचा जा सकता है और हानि के जोखिम को कम किया जा सकता है।

हॉल मूविंग एवरेज के फायदों का लाभ उठाकर, कीमत के रुझान को अधिक लचीले और सटीक रूप से निर्धारित किया जा सकता है, जो सामान्य मूविंग एवरेज की तुलना में बेहतर ट्रैकिंग प्रदर्शन प्रदान करता है।

जोखिम विश्लेषण

यह रणनीति सिग्नल के लिए छोटी और लंबी अवधि के दो हॉल मूविंग एवरेज के क्रॉसओवर पर निर्भर करती है। यदि दो मूविंग एवरेज के बीच गलत क्रॉसओवर होता है, तो यह गलत प्रवेश का कारण बन सकता है। ऐसे मामले में, यह तय करने के लिए छोटी और लंबी अवधि के बाजार ढांचे के आधार पर इस सिग्नल को फिल्टर किया जाना चाहिए।

रेंज-बाउंड बाजार में, कीमत एक छोटी ट्रेडिंग रेंज में आगे-पीछे हिल सकती है, जिससे सिग्नल त्रुटि दर बढ़ सकती है और अनावश्यक व्यापार की संभावना बढ़ सकती है। ऐसे मामले में, अनावश्यक व्यापार से बचने के लिए ट्रेडिंग सिग्नल फिल्टर शर्तों को विस्तृत किया जा सकता है।

स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग ATR इंडिकेटर पर निर्भर करती है। यदि ATR इंडिकेटर द्वारा दर्शाई गई बाजार अस्थिरता सटीक नहीं है, तो स्टॉप-लॉस और टेक-प्रॉफिट स्थितियां भी अप्रभावी हो सकती हैं। ऐसे मामले में, ATR मान को सही करने के लिए अन्य अस्थिरता इंडिकेटर को जोड़ने पर विचार किया जा सकता है।

अनुकूलन दिशा

सिग्नल निर्धारण में सहायता के लिए अन्य अल्पकालिक इंडिकेटर, जैसे RSI जैसे ओवरबॉट/ओवरसोल्ड इंडिकेटर, को जोड़ने पर विचार किया जा सकता है, जिससे फिल्टर प्रभाव में सुधार हो।

गलत सिग्नल से बचने के लिए छोटी और लंबी अवधि के हॉल मूविंग एवरेज के बीच फिल्टर तार्किक संबंध को बढ़ाया या अनुकूलित किया जा सकता है, जिससे फिल्टर नियम अधिक सख्त हो सकें।

रणनीति की स्थिरता और लाभप्रदता पर विभिन्न पैरामीटर सेटिंग्स के प्रभाव का अध्ययन किया जा सकता है। उदाहरण के लिए, मूविंग एवरेज पैरामीटर और ATR पैरामीटर के विभिन्न संयोजन अलग-अलग ट्रेडिंग प्रदर्शन उत्पन्न कर सकते हैं।

सारांश

यह रणनीति सिग्नल कैप्चर करने के लिए छोटी अवधि के हॉल मूविंग एवरेज, सिग्नल फिल्टर करने के लिए लंबी अवधि के हॉल मूविंग एवरेज, और स्टॉप-लॉस/टेक-प्रॉफिट सेट करने के लिए ATR इंडिकेटर का व्यापक उपयोग करती है, जिससे एक अपेक्षाकृत पूर्ण मध्यम अवधि के रुझान ट्रैकिंग रणनीति प्रणाली बनती है। यह रणनीति मध्यम अवधि के कीमत मोड़ बिंदुओं को प्रभावी ढंग से खोज सकती है और अल्पकालिक बाजार के शोर से बच सकती है, जो रुझान ट्रेडिंग सिस्टम बनाने के लिए एक महत्वपूर्ण स्टॉक चयन उपकरण है। पैरामीटर अनुकूलन और सहायक शर्तों को जोड़कर, यह रणनीति सिग्नल निर्धारण की सटीकता को और बढ़ा सकती है, जिससे बेहतर प्रदर्शन प्राप्त हो सके।

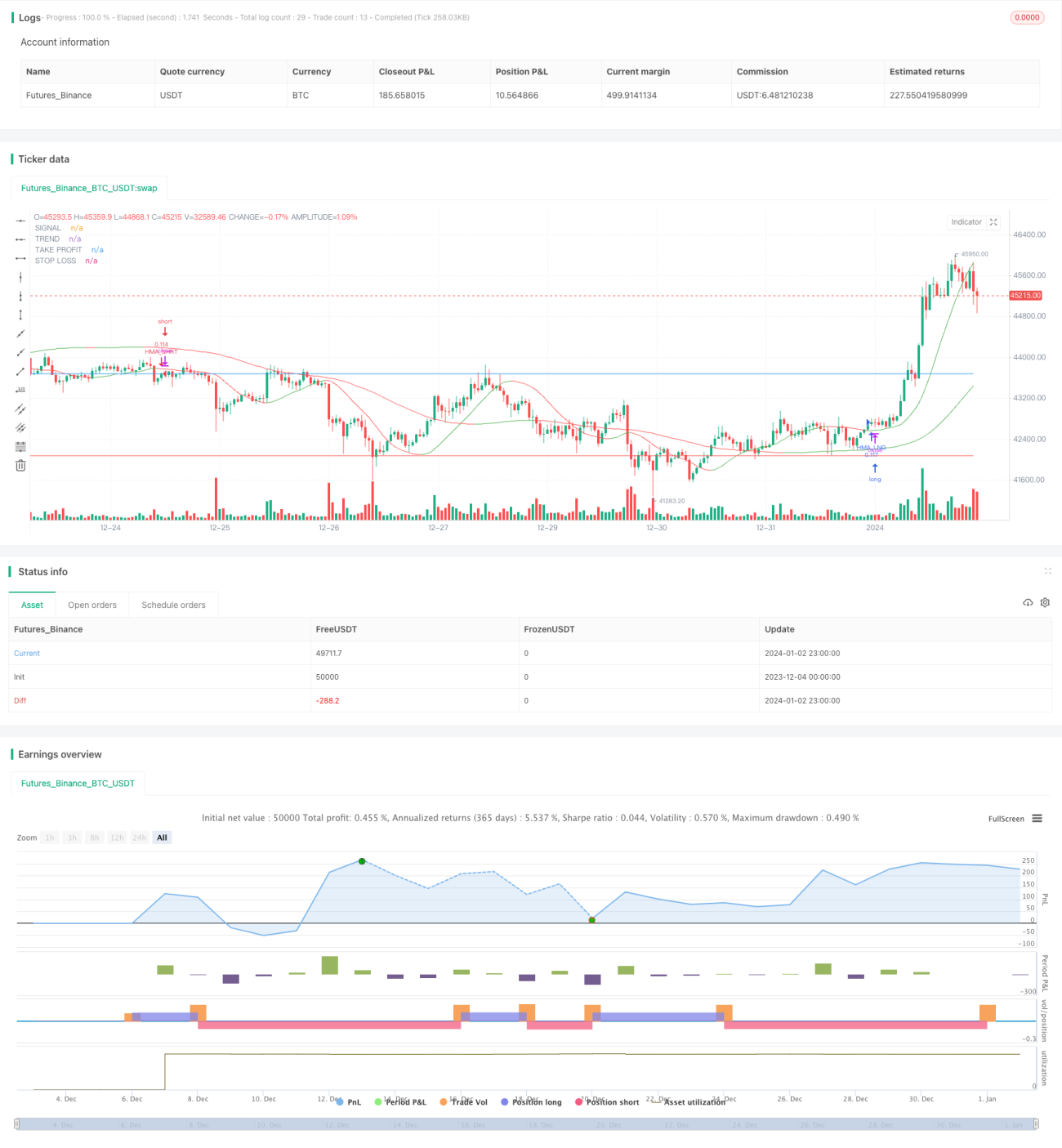

/*backtest

start: 2023-12-04 00:00:00

end: 2024-01-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Hull Filtered Strategy", overlay=true, pyramiding=0, default_qty_type= strategy.percent_of_equity, default_qty_value = 10, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0)

// Parameters for Hull Moving Averages- 1