मात्रात्मक बाजार अनुवर्ती बुल रणनीति

सिंहावलोकन

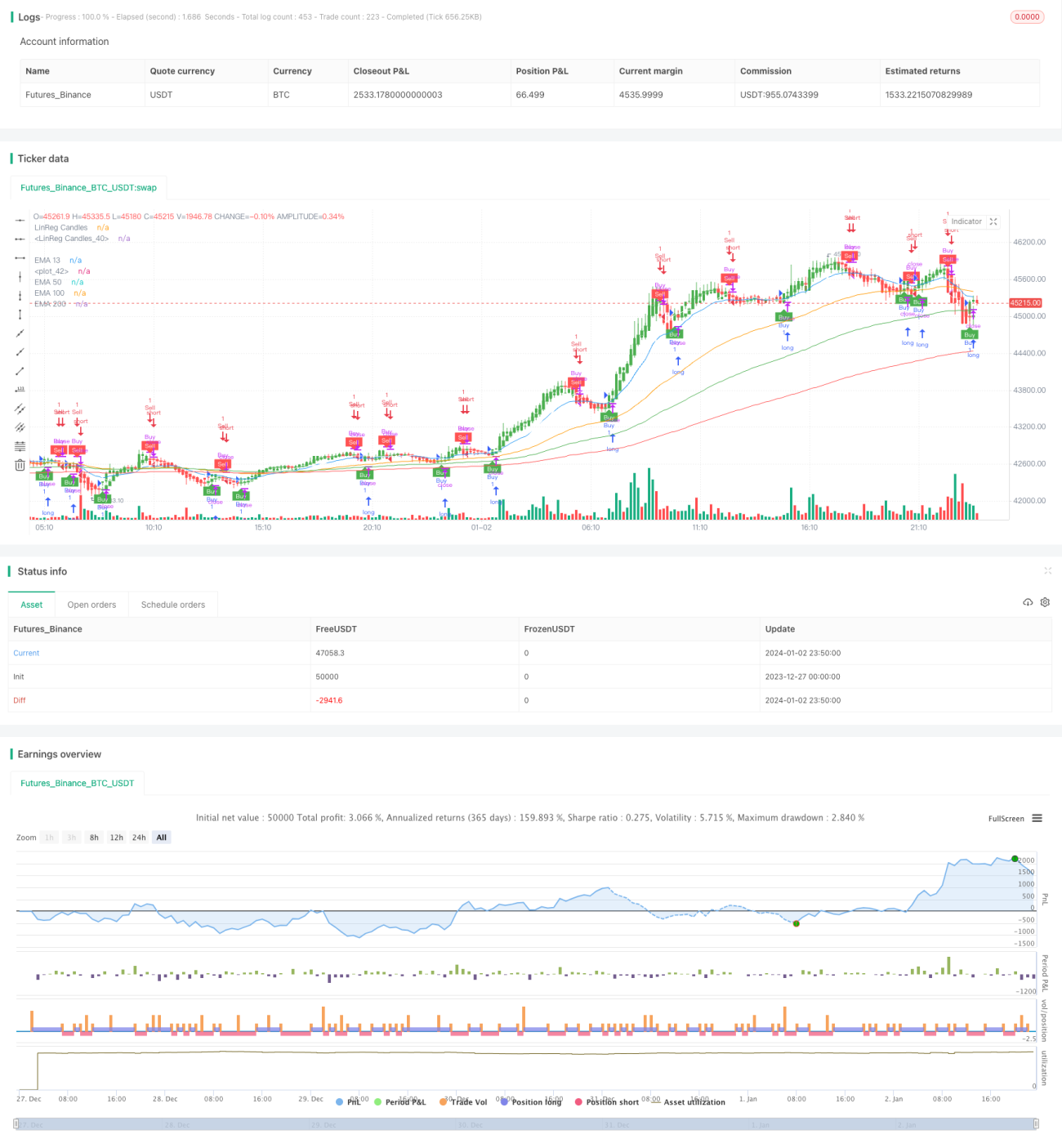

क्वांटिटेटिव ट्रैकिंग बुल मार्केट रणनीति एक ट्रेंड ट्रैकिंग रणनीति है जो EMA मूविंग एवरेज और ATR स्टॉप-लॉस पर आधारित है। यह EMA मूविंग एवरेज का उपयोग करके प्रमुख प्रवृत्ति की दिशा निर्धारित करती है और लाभ को अधिकतम करने के लिए ATR डायनामिक ट्रैकिंग स्टॉप-लॉस का उपयोग करके ट्रेंड लाभ को लॉक करती है।

रणनीति का सिद्धांत

इस रणनीति में मुख्य रूप से निम्नलिखित भाग शामिल हैं:

-

EMA मूविंग एवरेज से मुख्य प्रवृत्ति का निर्धारण

13-दिवसीय, 50-दिवसीय और 100-दिवसीय लाइनों का उपयोग करके बुलिश और बियरिश दृष्टिकोण बनाया जाता है, जो मुख्य प्रवृत्ति दिशा निर्धारित करता है।

-

ATR डायनामिक स्टॉप-लॉस

ATR इंडिकेटर का उपयोग करके वर्तमान अवधि के भीतर मूल्य में परिवर्तन की सीमा की गणना की जाती है, ताकि स्टॉप-लॉस स्तर निर्धारित किया जा सके और लाभ-हानि को प्रबंधित किया जा सके।

-

सिग्नल स्मूथिंग

K-लाइन समापन मूल्य पर एक निश्चित अवधि के SMA स्मूथिंग को लागू किया जाता है ताकि गलत संकेतों से बचा जा सके।

-

बुलिश और बियरिश संकेत

जब मूल्य EMA मूविंग एवरेज को ऊपर से पार करता है तो लॉन्ग पोजीशन ली जाती है, और जब नीचे से पार करता है तो शॉर्ट पोजीशन ली जाती है। ATR डायनामिक ट्रैकिंग स्टॉप-लॉस सेट किया जाता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- ड्रॉडाउन नियंत्रण उत्कृष्ट है, अधिकतम ड्रॉडाउन 160% के भीतर रखा जा सकता है।

- ट्रैकिंग स्टॉप-लॉस फिक्स्ड स्टॉप-लॉस की तुलना में अधिक स्मार्ट है और अधिक ट्रेंड लाभ को लॉक कर सकता है।

- EMA का उपयोग करके मुख्य प्रवृत्ति दिशा निर्धारित की जाती है, जिससे उलट कार्रवाई से बचा जा सकता है।

- K-लाइनों को स्मूथ करने से गलत संकेतों को फिल्टर किया जा सकता है और जीतने की दर में सुधार होता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- फिक्स्ड पैरामीटर सेटिंग्स विभिन्न प्रकार के लिए उपयुक्त नहीं हो सकती हैं, इसलिए अनुकूलन की आवश्यकता है।

- अस्थिर बाजार में स्टॉप-लॉस गैप (स्लिपेज) हो सकता है।

- सर्वर की स्थिरता की आवश्यकता है ताकि सिग्नल छूटने से बचा जा सके।

पैरामीटर ऑप्टिमाइज़ेशन और अनुकूलन परीक्षण जैसे उपायों से उपरोक्त जोखिमों को कम किया जा सकता है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

- मशीन लर्निंग एल्गोरिदम का उपयोग करके पैरामीटर को स्वचालित रूप से अनुकूलित करना।

- बाजार की स्थिति के अनुसार समायोजित करने के लिए एक अनुकूली स्टॉप-लॉस तंत्र जोड़ना।

- रणनीति की स्थिरता में सुधार करने के लिए समग्र फ़िल्टरिंग शर्तें जोड़ना।

- रणनीति की अनुकूलनशीलता बढ़ाने के लिए क्रॉस-एसेट परीक्षण पर विचार करना।

सारांश

यह रणनीति समग्र रूप से एक ट्रेंड ट्रैकिंग अवधारणा पर आधारित क्वांटिटेटिव रणनीति है। यह EMA का उपयोग करके प्रवृत्ति दिशा निर्धारित करती है और साथ ही ATR का उपयोग करके बुद्धिमान स्टॉप-लॉस लागू करती है। यह ड्रॉडाउन को प्रभावी ढंग से नियंत्रित करते हुए ट्रेंड लाभ प्राप्त कर सकती है। निरंतर अनुकूलन और पुनरावृत्ति के माध्यम से, अच्छे रणनीति परिणाम प्राप्त होने की उम्मीद है।

- 1