दोहरी मूविंग एवरेज क्रॉसओवर रिवर्सल ट्रेंड फॉलोइंग रणनीति

अवलोकन

यह रणनीति एक संयोजन रणनीति है, जो तीन अलग-अलग रणनीतियों का उपयोग करके ट्रेडिंग सिग्नल उत्पन्न करती है। पहली 123 पैटर्न रिवर्सल रणनीति है, जो मूल्य में एक विशिष्ट पैटर्न बनने पर ट्रेडिंग सिग्नल उत्पन्न करती है; दूसरी मूविंग एवरेज क्रॉसओवर रणनीति है, जो मूविंग एवरेज और एक्सपोनेंशियल मूविंग एवरेज के क्रॉसओवर की तुलना करके प्रवृत्ति का निर्धारण करती है; अंत में, यह रणनीति रिवर्स ट्रेडिंग का विकल्प भी चुनने की अनुमति देती है। इन तीन रणनीतियों का संयोजन प्रवृत्ति के उलटने के बिंदुओं को पकड़ सकता है, साथ ही कुछ शोर वाले ट्रेडिंग सिग्नल को फ़िल्टर कर सकता है।

रणनीति का सिद्धांत

123 पैटर्न रिवर्सल रणनीति

यह रणनीति उल्फ जेन्सेन की पुस्तक "हाउ आई मेड ट्रिपल रिटर्न्स इन द फ्यूचर्स मार्केट" में बताई गई विधि पर आधारित है। यह रणनीति स्टॉक के क्लोज़िंग प्राइस और स्टोचैस्टिक ऑसिलेटर का उपयोग करके ट्रेड करती है। विशिष्ट नियम इस प्रकार हैं:

जब क्लोज़िंग प्राइस पिछले दिन के क्लोज़िंग प्राइस से अधिक हो, और पिछले दो दिनों के क्लोज़िंग प्राइस से भी अधिक हो, और 9-दिवसीय अवधि का Stochastic Slow 50 से कम हो, तो लॉन्ग (खरीद) करें; जब क्लोज़िंग प्राइस पिछले दिन के क्लोज़िंग प्राइस से कम हो, और पिछले दो दिनों के क्लोज़िंग प्राइस से भी कम हो, और 9-दिवसीय अवधि का Stochastic Fast 50 से अधिक हो, तो शॉर्ट (बेच) करें।

इस प्रकार, यह मूल्य में तीन दिन का नया उच्च या निम्न स्तर बनने के साथ-साथ, ओवरसोल्ड या ओवरबॉट सिग्नल के साथ जोड़कर रिवर्सल के अवसरों को पकड़ सकता है।

मूविंग एवरेज क्रॉसओवर रणनीति

यह रणनीति lengthMA अवधि के सरल मूविंग एवरेज और lengthEMA अवधि के एक्सपोनेंशियल मूविंग एवरेज के क्रॉसओवर का उपयोग करके ट्रेडिंग सिग्नल उत्पन्न करती है। नियम हैं:

जब एक्सपोनेंशियल मूविंग एवरेज सरल मूविंग एवरेज को ऊपर से पार करता है (क्रॉसओवर) तो लॉन्ग करें; जब एक्सपोनेंशियल मूविंग एवरेज सरल मूविंग एवरेज को नीचे से पार करता है तो शॉर्ट करें।

इस प्रकार, यह मूल्य प्रवृत्ति के मोड़ बिंदुओं को स्पष्ट रूप से निर्धारित कर सकता है। और एक्सपोनेंशियल मूविंग एवरेज मूल्य परिवर्तनों के प्रति अधिक संवेदनशील होता है, जिससे यह पहले ट्रेडिंग सिग्नल दे सकता है।

रिवर्स ट्रेडिंग

यह रणनीति रिवर्स ट्रेडिंग का विकल्प चुनने की अनुमति देती है। यदि रिवर्स ट्रेडिंग चुनी जाती है, तो लॉन्ग सिग्नल शॉर्ट में बदल जाएगा और शॉर्ट सिग्नल लॉन्ग में बदल जाएगा। यह उन ट्रेडर्स के लिए अधिक लाभकारी हो सकता है जो मानते हैं कि बाजार में अक्सर भ्रामक व्यवहार होता है।

रणनीति के लाभ

यह संयोजन रणनीति कई एकल रणनीतियों के लाभों को जोड़ती है, जिससे एकल रणनीति के जोखिम को कुछ हद तक कम किया जा सकता है और लाभप्रदता बढ़ाई जा सकती है।

विशेष रूप से, 123 पैटर्न रिवर्सल रणनीति मूल्य में उलटने के संकेत मिलने पर समय पर पकड़ सकती है; मूविंग एवरेज क्रॉसओवर रणनीति प्रवृत्ति की दिशा निर्धारित कर सकती है; रिवर्स ट्रेडिंग की अनुमति देने से आर्बिट्रेज की संभावना कम हो सकती है।

कुल मिलाकर, यह रणनीति संवेदनशील है, प्रवृत्ति का अच्छी तरह से अनुसरण करती है, और विभिन्न बाजार स्थितियों के अनुकूल होने के लिए अनुकूलित की जा सकती है।

रणनीति के जोखिम

इस रणनीति का सबसे बड़ा जोखिम यह है कि संयोजन रणनीति स्वयं जटिल होती है, जिससे असफलता/सफलता के कारण का निर्धारण करना मुश्किल हो जाता है, और रणनीति अनुकूलन में बाधा आती है।

इसके अलावा, किसी भी अन्य तकनीकी विश्लेषण रणनीति की तरह, इस रणनीति में भी फंसने और स्टॉप-लॉस विफल होने जैसी समस्याएँ हैं। विशेष रूप से, जब मूल्य में तीव्र उतार-चढ़ाव होता है, तो गलत सिग्नल उत्पन्न होने की संभावना होती है; लगातार और तीव्र प्रवृत्ति के दौरान स्टॉप-लॉस स्तर आसानी से टूट सकते हैं।

इन जोखिमों को कम करने के लिए, मापदंडों को उचित रूप से समायोजित किया जा सकता है ताकि संकेतक अधिक स्थिर हो सकें; स्टॉप-लॉस स्तर को थोड़ा ढीला किया जा सकता है, या ट्रेडिंग वॉल्यूम के आधार पर स्टॉप-लॉस जैसी विधियों का उपयोग किया जा सकता है।

रणनीति अनुकूलन

इस रणनीति को निम्नलिखित पहलुओं से और अनुकूलित किया जा सकता है:

-

फ़िल्टरिंग शर्तें जोड़ना, जैसे ट्रेडिंग वॉल्यूम, अस्थिरता आदि संकेतक, जो कुछ अमान्य सिग्नल को फ़िल्टर कर सकते हैं

-

मापदंडों को अनुकूलित करना, सर्वोत्तम मापदंडों का संयोजन खोजना

-

विभिन्न मूविंग एवरेज क्रॉसओवर संकेतकों का प्रयास करना, वर्तमान बाजार वातावरण से अधिक मेल खाने वाले संकेतकों की खोज करना

-

मशीन लर्निंग मॉडल जोड़ना, AI तकनीक का उपयोग करके मापदंडों को स्वचालित रूप से अनुकूलित करना

सारांश

यह रणनीति एक संयोजन रणनीति होने के नाते, कई एकल रणनीतियों के लाभों को समाहित करती है, प्रभावी रूप से प्रवृत्ति के उलट होने का अनुसरण कर सकती है, और मध्यम से दीर्घकालिक ट्रेडिंग के लिए उपयुक्त है। मापदंड अनुकूलन, जोखिम नियंत्रण आदि उपायों के साथ, इसके परिणामों में काफी सुधार किया जा सकता है। यह मात्रात्मक ट्रेडिंग पेशेवरों द्वारा गहन शोध, अनुप्रयोग और सुधार के योग्य है।

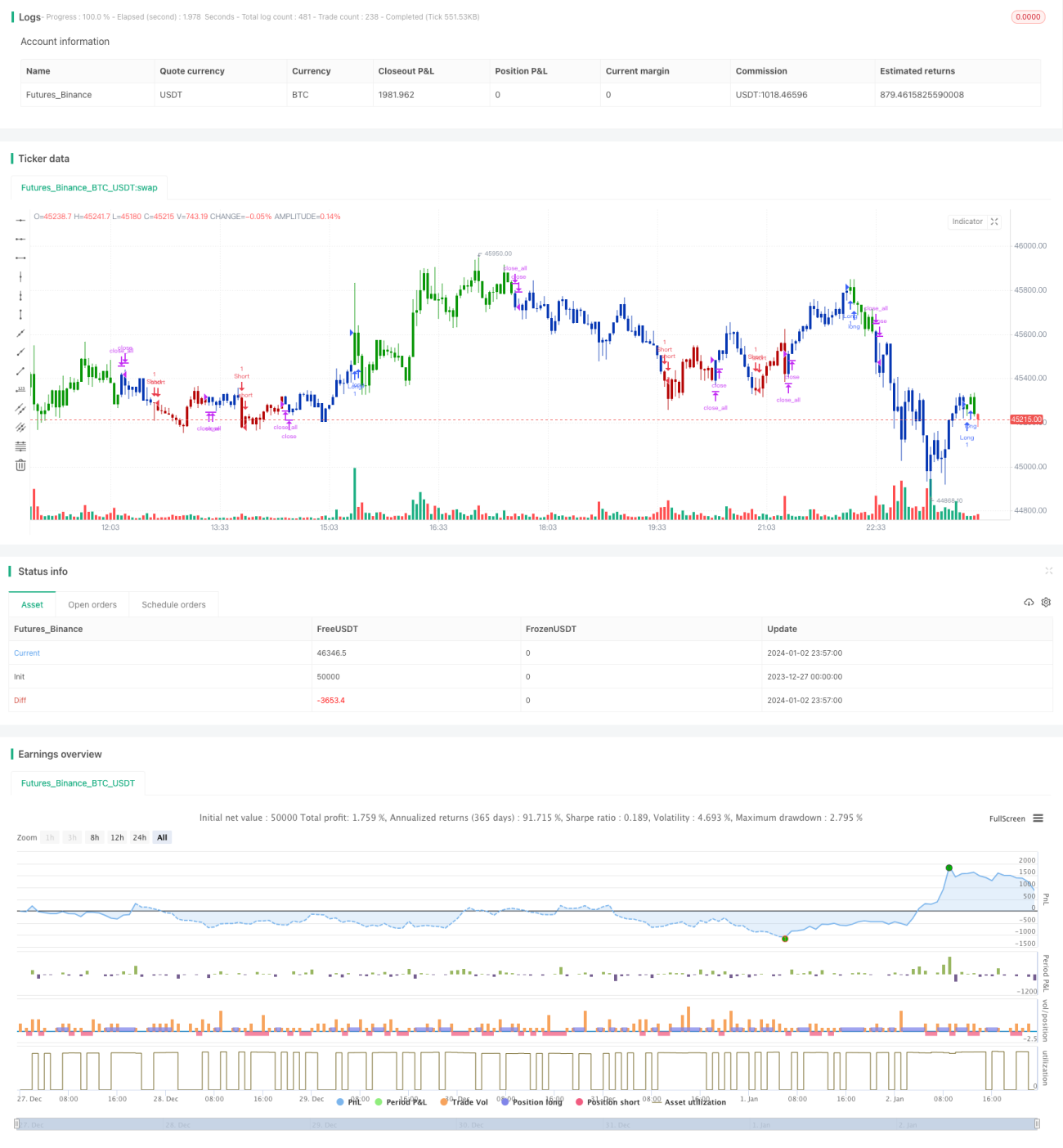

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/06/2020

// This is combo strategies for get a cumulative signal. - 1