कैमरिल्ला समर्थन और प्रतिरोध परत ब्रेकआउट रणनीति

अवलोकन

कैमरिल्ला पिवट ब्रेकआउट रणनीति कैमरिल्ला समर्थन प्रतिरोध स्तर को तोड़ने के लिए प्रविष्टियों और बाहर निकलने के लिए कैमरिल्ला समर्थन प्रतिरोध स्तर का उपयोग करने वाली एक मात्रात्मक व्यापारिक रणनीति है। यह रणनीति पारंपरिक तकनीकी विश्लेषण में समर्थन प्रतिरोध सिद्धांत को रेखांकित करती है, कैमरिल्ला गणितीय सूत्रों के साथ मिलकर विभिन्न समय स्तरों पर समर्थन प्रतिरोध के महत्वपूर्ण बिंदुओं की गणना करती है, जो इन महत्वपूर्ण बिंदुओं को तोड़ने के लिए शर्तों के रूप में सेट करती है।

रणनीति सिद्धांत

इस रणनीति का मुख्य तर्क यह है कि कैमरिला सूत्र द्वारा प्राप्त दो महत्वपूर्ण समर्थन-प्रतिरोध बिंदुओं, एच 4 और एल 4 को सूर्य रेखा के स्तर पर गणना की जाती है, और जब कीमत इन दोनों बिंदुओं को तोड़ती है, तो एक व्यापार संकेत उत्पन्न होता है।

विशेष रूप से, रणनीति पहले वर्तमान K लाइन के दिन के उच्चतम, निम्नतम और समापन मूल्य के मध्य मान की गणना करती है, जो दिन के समर्थन प्रतिरोध के केंद्र बिंदु के रूप में कार्य करता है। फिर इन तीनों की कीमतों की सीमा की गणना की जाती है। रेंज के आधार पर, कैमरिल्ला सूत्र में विभिन्न महत्वपूर्ण समर्थन प्रतिरोधों की गणना की जा सकती है, जिसमें H4, H3, H2, H1 और L1, L2, L3, L4 आदि शामिल हैं।

ट्रेडिंग सिग्नल के उत्पादन पर, यदि दिन के समापन मूल्य के ऊपर H4 बिट्स को तोड़ता है, तो एक बहु सिग्नल उत्पन्न होता है; यदि समापन मूल्य के नीचे L4 बिट्स को तोड़ता है, तो एक शून्य सिग्नल उत्पन्न होता है। इस प्रकार, महत्वपूर्ण समर्थन प्रतिरोध बिट्स के टूटने को पकड़कर, व्यापार की दिशा और ताकत के टूटने का आकलन करने के लिए, व्यापार संकेत उत्पन्न होता है।

इसलिए इस रणनीति का मुख्य तर्क यह है कि बाजार की संरचना का आकलन करने और ट्रेडिंग सिग्नल प्राप्त करने के लिए कैमरिला के महत्वपूर्ण बिंदुओं का उपयोग किया जाए।

श्रेष्ठता विश्लेषण

Camarilla का उपयोग करने वाली इस रणनीति के कुछ प्रमुख फायदे हैंः

- पारंपरिक तकनीक का उपयोग करके सैद्धांतिक संकेतकों का विश्लेषण करें, स्थिरता को वापस लें

Camarilla विश्लेषण पारंपरिक तकनीकी विश्लेषण में समर्थित प्रतिरोध सिद्धांत पर आधारित है। इस सिद्धांत ने समय की कसौटी पर परीक्षण किया है, जो विभिन्न किस्मों और विभिन्न समय अवधि में रणनीति की स्थिरता की गारंटी देता है।

- सरल पैरामीटर सेटिंग्स, आसान रीयल-डिस्क संचालन

मशीन लर्निंग और अन्य अनुकूलित रणनीतियों की तुलना में, कैमरिला रणनीति नियम सरल हैं, कम पैरामीटर, समझने में आसान और रीयल-टाइम ऑपरेशन।

- एक स्पष्ट और सरल संकेत

H4 और L4 के ब्रेकआउट की निगरानी करने से स्थिति का निर्माण हो सकता है, रणनीति संकेत सरल और स्पष्ट हैं, और कोड को लागू करना भी सरल है। यह हमें रणनीति विचारों का परीक्षण करने और उन्हें वास्तविक रूप से चलाने की अनुमति देता है।

- उच्च आवृत्ति और निम्न आवृत्ति व्यापार के लिए उपयुक्त

Camarilla रणनीति उच्च आवृत्ति (सेकंड, K लाइन) और निम्न आवृत्ति (दिन, दिन) दोनों के लिए उपयुक्त है, जो एक बड़ा लाभ है।

जोखिम विश्लेषण

बेशक, इस सरल रणनीति के साथ कुछ जोखिम भी हैं, मुख्य रूप से निम्नलिखित पर ध्यान केंद्रित करनाः

- संभावित झूठी घुसपैठ का खतरा

Camarilla बिंदु के बाद बाजार एक ही दिशा में चलना जारी नहीं रख सकता है, एक पलटाव या झूठी तोड़ने का जोखिम है। यदि समय पर बंद नहीं किया जाता है, तो बड़े नुकसान का सामना करना पड़ता है।

- कुछ सफलताओं के अनपेक्षित जोखिम

यदि केवल समापन मूल्य के ब्रेक की निगरानी की जाती है, तो कुछ ब्रेक के अवसरों को याद किया जा सकता है जो मुनाफे को प्रभावित कर सकता है। इसे प्रवेश की शर्तों को अनुकूलित करके हल करने की आवश्यकता है।

- लाभ के लिए जोखिम

अधिक जटिल रणनीतियों की तुलना में, केवल कैमरिला पॉइंट ब्रेकआउट पर भरोसा करने वाले लाभ के लिए स्थान और आयाम सीमित हो सकते हैं। इसे उचित समायोजन के साथ कम किया जा सकता है।

तो इस सरल रणनीति को तोड़ने के लिए और भी अधिक जोखिम को नियंत्रित करने की आवश्यकता है, जैसे कि स्टॉप लॉस रणनीति, प्रवेश की स्थिति को अनुकूलित करना, और स्थिति को ठीक से समायोजित करना।

अनुकूलन दिशा

Camarilla को आगे बढ़ाने और सुधारने के लिए, निम्नलिखित कदम उठाए जा सकते हैंः

- और अधिक मापदंडों के साथ यह पता लगाने के लिए कि क्या यह एक सफलता है

उदाहरण के लिए, संयुक्त ऊर्जा सूचकांक, चलती औसत रेखा, आदि के माध्यम से सफलता की विश्वसनीयता का आकलन करने के लिए, झूठी सफलता के जोखिम से बचें।

- ब्रेकआउट निर्णय तर्क का अनुकूलन करें

उदाहरण के लिए, ब्रेकआउट आयाम को कम करना, बेहतर मापदंडों को निर्धारित करने के लिए फीडबैक का उपयोग करना। या अधिक नियम जैसे कि मौसमीता को जोड़ना।

- स्टॉप-लॉस रणनीति का अनुकूलन

उचित रूप से रोक को कम करें, जबकि रोक को रोकें। या गलत लाभ सीमा रोक, स्थानांतरित रोक और अन्य रणनीतियों की स्थापना करें।

- गतिशील समायोजन स्थिति और उत्तोलन

बाजार में बदलाव के अनुसार समय-समय पर स्थिति आकार और उत्तोलन पैरामीटर को समायोजित करें ताकि रणनीति को विभिन्न बाजार स्थितियों के लिए बेहतर रूप से अनुकूलित किया जा सके।

- अधिक जटिल मशीन सीखने एल्गोरिदम के साथ

एलएसटीएम, आरएनएन और अन्य गहरी सीखने के मॉडल का उपयोग करें ताकि रणनीति को और अधिक बुद्धिमान बनाने के लिए महत्वपूर्ण बिंदुओं को तोड़ने की संभावना का अनुमान लगाया जा सके।

संक्षेप

Camarilla समर्थन प्रतिरोध स्तर को तोड़ने की रणनीति एक सरल, प्रत्यक्ष, आसानी से लागू करने के लिए एक मात्रात्मक व्यापार रणनीति है. यह परिपक्व तकनीकी विश्लेषण उपकरण का उपयोग करता है, जो महत्वपूर्ण समर्थन प्रतिरोध बिंदुओं को तोड़ने के लिए व्यापार संकेत उत्पन्न करता है. इस रणनीति के फायदे स्थिर, विश्वसनीय हैं, और वास्तविक संचालन भी सरल है. बेशक, उच्च व्यापार दक्षता प्राप्त करने के लिए, इसके लिए और अधिक अनुकूलन, पैरामीटर समायोजन, जोखिम नियंत्रण आदि की आवश्यकता है।

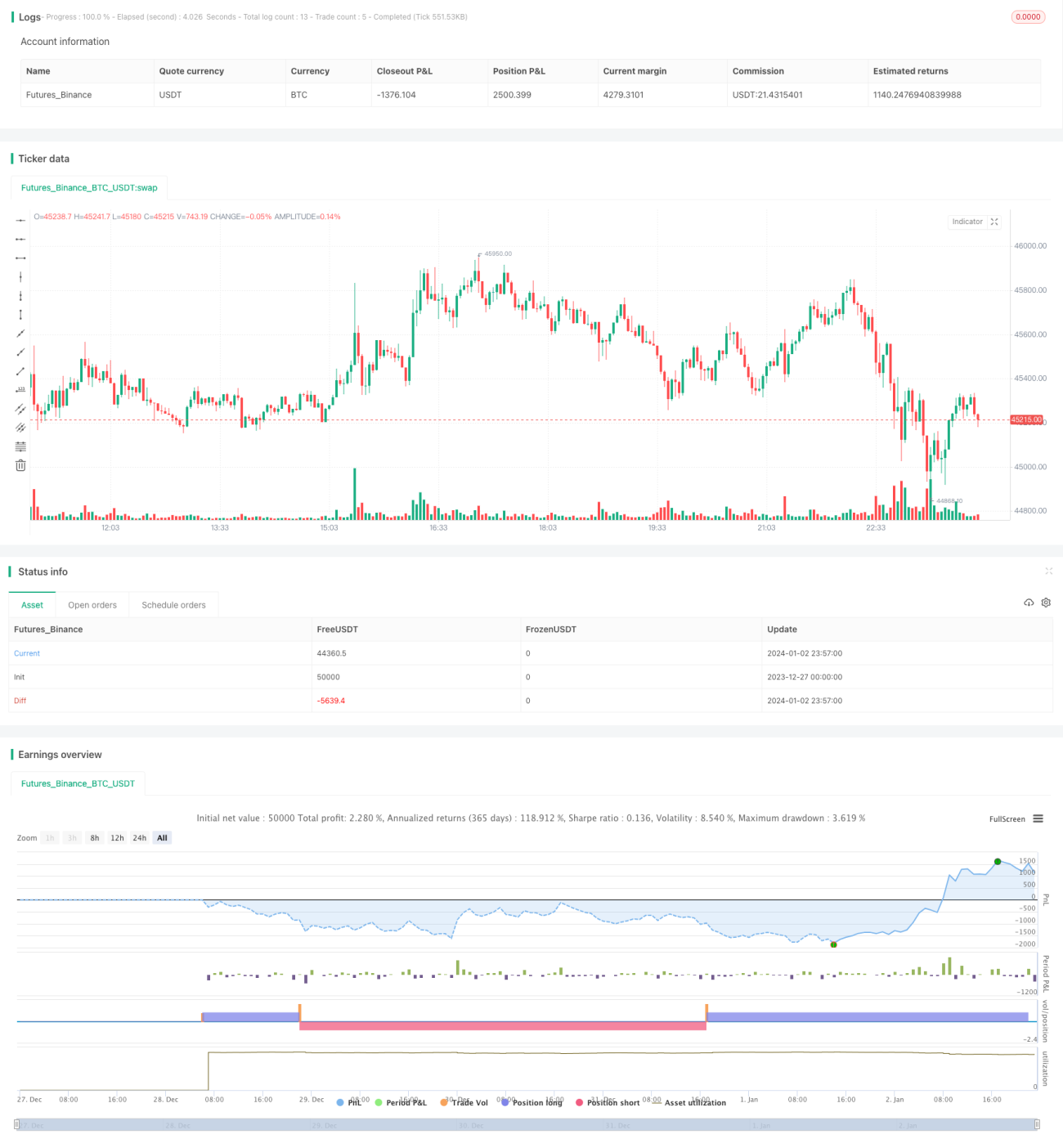

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategy", shorttitle="CD_Camarilla_Strategy", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1