RSI और AI कस्टम शर्तों के आधार पर व्यापार करने की उन्नत रणनीति

सारांश

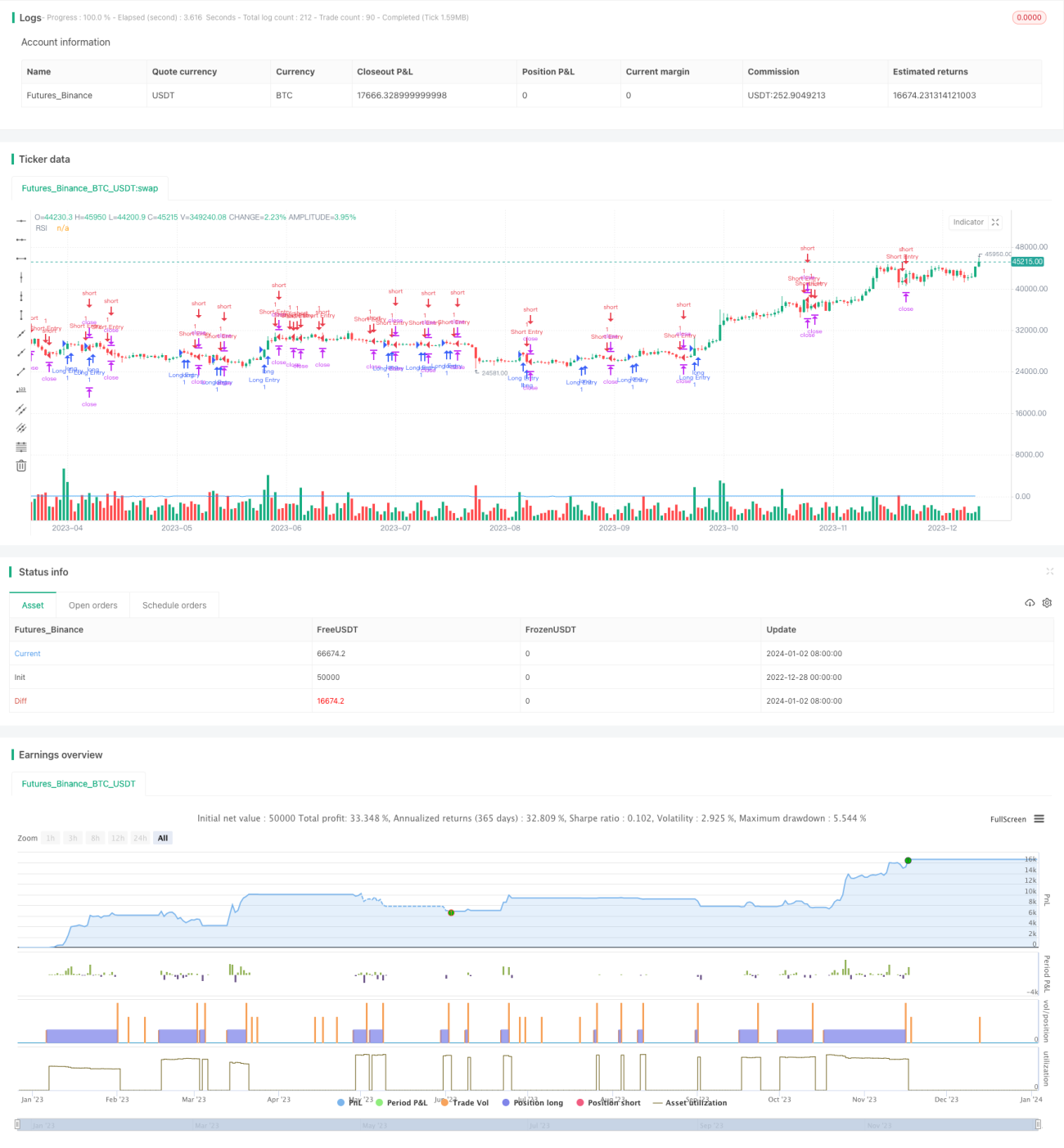

इस रणनीति का मुख्य विचार RSI इंडिकेटर और कस्टम AI शर्तों को मिलाकर ट्रेडिंग अवसरों की पहचान करना है। यह कई शर्तों के पूरा होने पर लॉन्ग या शॉर्ट पोजीशन खोलता है और निश्चित स्टॉप-लॉस एवं टेक-प्रॉफिट स्तरों का उपयोग करता है।

रणनीति का सिद्धांत

यह रणनीति निम्नलिखित चरणों के माध्यम से काम करती है:

- 14 अवधियों के RSI मान की गणना करना

- दो कस्टम AI शर्तों (लॉन्ग और शॉर्ट) को परिभाषित करना

- AI शर्तों को RSI के ओवरबॉट/ओवरसोल्ड क्षेत्रों के साथ जोड़कर प्रवेश संकेत बनाना

- जोखिम प्रतिशत और स्टॉप-लॉस पॉइंट के आधार पर पोजीशन का आकार निर्धारित करना

- टेक-प्रॉफिट और स्टॉप-लॉस मूल्यों की गणना करना

- प्रवेश संकेत मिलने पर पोजीशन खोलना

- टेक-प्रॉफिट या स्टॉप-लॉस की शर्त पूरी होने पर पोजीशन बंद करना

साथ ही, यह रणनीति ट्रेडिंग सिग्नल बनने पर अलर्ट जारी करती है और चार्ट पर RSI वक्र बनाती है।

रणनीति के लाभों का विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- RSI और AI शर्तों के संयोजन से ट्रेडिंग अवसरों को अधिक सटीकता से पहचाना जा सकता है

- कई शर्तों के संयोजन का उपयोग करने से झूठे संकेतों को प्रभावी ढंग से फ़िल्टर किया जा सकता है

- जोखिम प्रबंधन सिद्धांतों के अनुसार पोजीशन आकार की गणना करने से प्रत्येक ट्रेड के जोखिम को नियंत्रित किया जा सकता है

- निश्चित स्टॉप-लॉस और टेक-प्रॉफिट विधि का उपयोग करने से प्रत्येक ट्रेड के जोखिम और लाभ स्पष्ट होते हैं

- पैरामीटर समायोजन के माध्यम से रणनीति को स्वतंत्र रूप से अनुकूलित किया जा सकता है

रणनीति के जोखिमों का विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- RSI पैरामीटर का अनुचित सेटिंग ट्रेडिंग सिग्नल को गलत बना सकता है

- कस्टम AI शर्तों का अनुचित डिज़ाइन भी गलत संकेत उत्पन्न कर सकता है

- स्टॉप-लॉस पॉइंट बहुत छोटा होने से स्टॉप-लॉस बार-बार ट्रिगर हो सकता है

- बाजार में अत्यधिक उतार-चढ़ाव के दौरान, निश्चित स्टॉप-लॉस और टेक-प्रॉफिट विधि अधिक लाभ खो सकती है या नुकसान बढ़ा सकती है

RSI पैरामीटर समायोजित करके, AI शर्तों को अनुकूलित करके, स्टॉप-लॉस दूरी को उचित रूप से बढ़ाकर आदि के माध्यम से इन जोखिमों को कम किया जा सकता है।

रणनीति अनुकूलन की दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं के माध्यम से भी अनुकूलित किया जा सकता है:

- अधिक कस्टम AI शर्तें जोड़ना, प्रवृत्ति का निर्धारण करने के लिए अधिक कारकों को संयोजित करना

- RSI पैरामीटर का अनुकूलन करके सर्वोत्तम पैरामीटर संयोजन खोजना

- विभिन्न स्टॉप-लॉस/टेक-प्रॉफिट तंत्रों का परीक्षण करना, जैसे ट्रेलिंग स्टॉप, मूविंग टेक-प्रॉफिट

- अतिरिक्त फ़िल्टरिंग शर्तें जोड़ना, जैसे वॉल्यूम में अचानक वृद्धि, ताकि उच्च गुणवत्ता वाले ट्रेडिंग अवसरों की पहचान हो सके

- मशीन लर्निंग एल्गोरिदम को शामिल करके स्वचालित रूप से सर्वोत्तम पैरामीटर उत्पन्न करना

निष्कर्ष

कुल मिलाकर, यह RSI इंडिकेटर और AI-कस्टम शर्तों पर आधारित एक उच्च-स्तरीय रणनीति है जिसे अनुकूलित किया जा सकता है और इसमें अनुकूलन की बहुत गुंजाइश है। यह कई सिग्नल स्रोतों को मिलाकर प्रवृत्ति की दिशा निर्धारित करता है और जोखिम प्रबंधन तथा स्टॉप-लॉस/टेक-प्रॉफिट तंत्र का उपयोग करके ट्रेड करता है। यह रणनीति उपयोगकर्ता को अच्छे ट्रेडिंग परिणाम प्रदान कर सकती है, साथ ही इसमें उच्च विस्तारशीलता और अनुकूलन की गुंजाइश भी है।

- 1