मोमेंटम इंडिकेटर और हल मूविंग एवरेज कॉम्बिनेशन स्ट्रैटेजी

सिंहावलोकन

यह रणनीति दिशात्मक गति संकेतक (DMI) और हल मूविंग एवरेज (HMA) के संयोजन का उपयोग करती है। DMI का उपयोग बाजार की दिशा निर्धारित करने के लिए किया जाता है, जबकि HMA प्रवृत्ति की ताकत की पुष्टि करता है, जिससे कोई जोखिम प्रबंधन नहीं होता है।

रणनीति सिद्धांत

-

ट्रू रेंज, डीआई प्लस, डीआई माइनस और औसत दिशात्मक सूचकांक (ADX) की गणना करें।

-

तेज़ हल औसत (fasthull) और धीमी हल औसत (slowhull) की गणना करें।

-

लॉन्ग ट्रिगर: DIPlus, DIMinus के ऊपर क्रॉस करता है और fasthull, slowhull के ऊपर क्रॉस करता है।

-

शॉर्ट ट्रिगर: DIMinus, DIPlus के नीचे क्रॉस करता है और fasthull, slowhull के नीचे क्रॉस करता है।

-

लॉन्ग और शॉर्ट स्थितियाँ पूरी होने पर क्रमशः लॉन्ग और शॉर्ट सिग्नल उत्पन्न होते हैं।

लाभ विश्लेषण

यह रणनीति प्रवृत्ति संकेतक DMI और हल मूविंग एवरेज के दोहरे सत्यापन को जोड़ती है, जो बाजार की प्रवृत्ति दिशा को प्रभावी ढंग से पहचान सकती है और खरीदारी-बिक्री बाजार में दोहराव से बच सकती है। जोखिम प्रबंधन की अनुपस्थिति व्यापार की आवृत्ति को कम करती है, और लंबी अवधि में समग्र लाभप्रदता अच्छी होती है।

जोखिम विश्लेषण

इस रणनीति का सबसे बड़ा जोखिम स्टॉप-लॉस सेटिंग की कमी है; जब बाजार में भारी उतार-चढ़ाव होता है तो यह नुकसान को प्रभावी ढंग से नियंत्रित नहीं कर सकती है। इसके अलावा, पैरामीटर ऑप्टिमाइज़ेशन की सीमित गुंजाइश और कम लक्ष्यीकरण भी एक बड़ी कमी है।

चलती स्टॉप-लॉस जोड़कर और पैरामीटर कॉम्बिनेशन को ऑप्टिमाइज़ करके जोखिम को कम किया जा सकता है।

ऑप्टिमाइज़ेशन दिशाएँ

-

ATR स्टॉप-लॉस जोड़ें, ट्रू रेंज ट्रेलिंग स्टॉप-लॉस का उपयोग करें।

-

हल अवधि पैरामीटर को ऑप्टिमाइज़ करें, सबसे अच्छा संयोजन खोजें।

-

लॉन्ग और शॉर्ट के लिए पैरामीटर थ्रेसहोल्ड को गतिशील रूप से समायोजित करें।

-

वॉल्यूम संकेतक जैसे फिल्टर जोड़ें ताकि प्रवृत्ति की निरंतरता सुनिश्चित हो सके।

सारांश

DMI और HMA का संयोजन रणनीति, सटीक, सरल और प्रभावी है, मध्यम से लंबी अवधि के ट्रेडिंग के लिए उपयुक्त है। उचित स्टॉप-लॉस और पैरामीटर ऑप्टिमाइज़ेशन जोड़ने के बाद, यह एक उत्कृष्ट प्रवृत्ति अनुवर्ती प्रणाली बन सकता है।

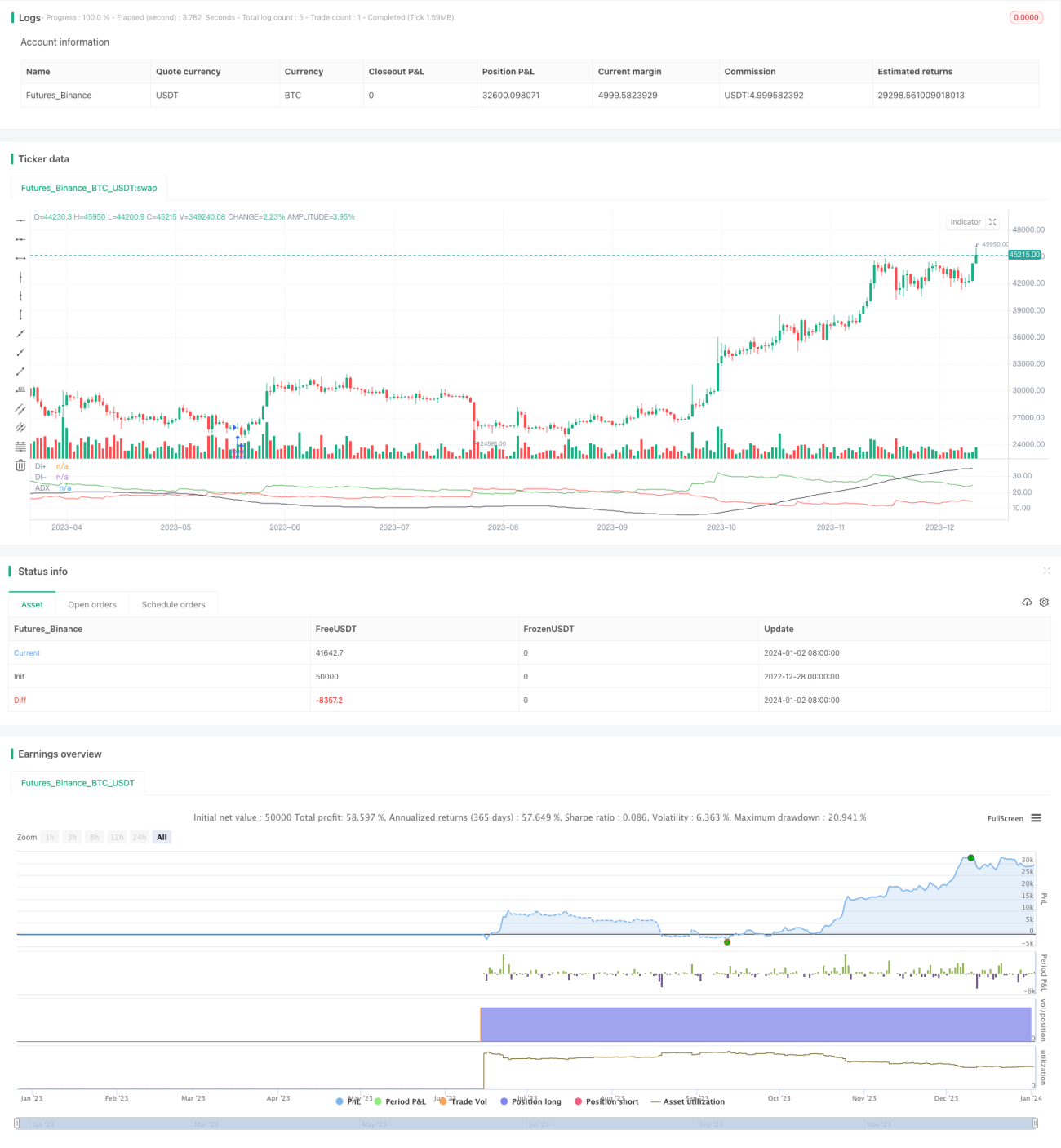

/*backtest

start: 2022-12-28 00:00:00

end: 2024-01-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Tuned_Official

//@version=4

strategy(title="DMI + HMA - No Risk Management", overlay = false, pyramiding=1, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.025)- 1