दोहरा संकेतक उलट खरीद बिंदु रणनीति

सारांश

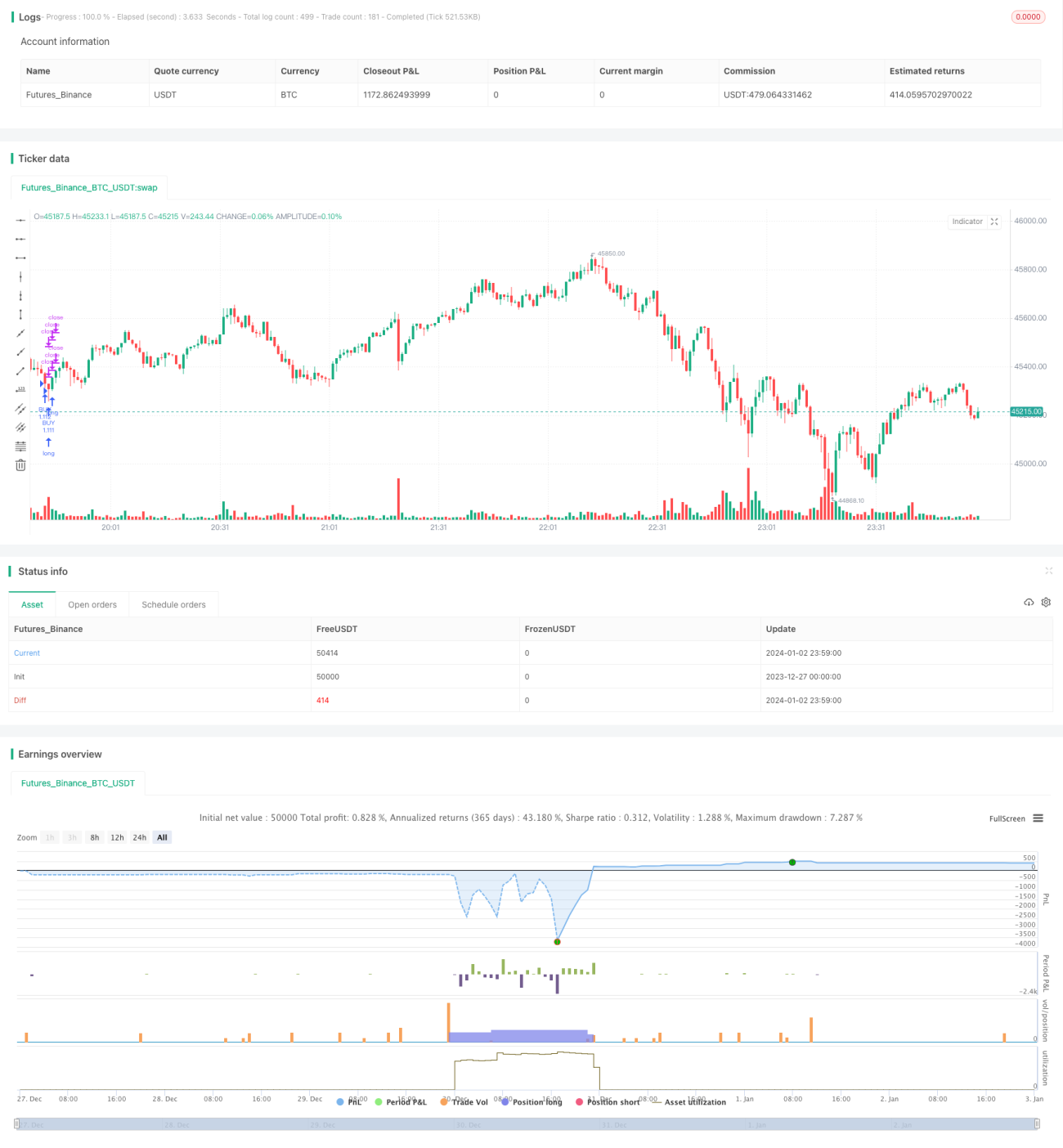

यह रणनीति ट्रेडिंग वॉल्यूम और RSI संकेतकों के संयोजन का उपयोग करके खरीद के अवसरों की पहचान करती है, और लाभ को धीरे-धीरे प्राप्त करने के लिए बैचों में लाभ-लक्ष्य निर्धारित करके पोजीशन का प्रबंधन करती है। यह रणनीति साइडवेज मार्केट के लिए उपयुक्त है और छोटे उतार-चढ़ाव में बार-बार आने वाले खरीद बिंदुओं को प्रभावी ढंग से लॉक कर सकती है।

रणनीति का सिद्धांत

यह रणनीति खरीद के समय की पहचान करने के लिए दो संकेतकों का उपयोग करती है: ट्रेडिंग वॉल्यूम और RSI। विशिष्ट तर्क यह है कि जब ट्रेडिंग वॉल्यूम पिछले 70 दिनों के औसत वॉल्यूम से 2.5 गुना अधिक होता है, और साथ ही RSI 30 (ओवरसोल्ड स्तर) से नीचे होता है, तो खरीद संकेत उत्पन्न होता है।

एक बार खरीद पोजीशन स्थापित होने के बाद, रणनीति 5 अलग-अलग लाभ-लक्ष्य (0.4%, 0.6%, 0.8%, 1.0% और 1.2%) निर्धारित करती है, और पोजीशन अनुपात (20%, 40%, 60%, 80% और 100%) के अनुसार धीरे-धीरे लाभ लेती है, जब तक कि पूरी पोजीशन बंद न हो जाए। साथ ही 5% का स्टॉप-लॉस निर्धारित किया जाता है।

इस प्रकार, बैचों में लाभ-लक्ष्य निर्धारित करके छोटे उछाल को लॉक किया जा सकता है, और बड़े लाभ की प्रतीक्षा करने से चूकने वाले मुनाफे से बचा जा सकता है। स्टॉप-लॉस एकल नुकसान को नियंत्रित कर सकता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

खरीद बिंदु की पहचान करने के लिए दोहरे संकेतकों का उपयोग करना, झूठे ब्रेकआउट से बचना। ट्रेडिंग वॉल्यूम में वृद्धि निचले स्तर पर समर्थन की ताकत की पुष्टि कर सकती है, और RSI ओवरसोल्ड रिबाउंड की संभावना का आकलन कर सकता है।

-

बैचों में लाभ-लक्ष्य रणनीति का उपयोग करना, जो छोटे उतार-चढ़ाव में लाभ के अवसरों को अधिकतम रूप से लॉक कर सकता है, बिना बड़े उछाल की प्रतीक्षा किए भी लाभ कमाया जा सकता है।

-

साइडवेज मार्केट के लिए उपयुक्त, विशेष रूप से वह बाजार जहां कीमत बार-बार संस्थागत अधूरे क्षेत्रों में उछलती है। ऐसे बाजारों में अल्पावधि में निश्चित दिशा होना मुश्किल है, लेकिन यह रणनीति बार-बार लाभ कमा सकती है।

-

स्टॉप-लॉस बिंदु काफी विस्तृत रखा गया है, जो बाजार को पर्याप्त निर्णय लेने का स्थान देता है, और अल्पकालिक मूल्य समायोजन के कारण पोजीशन बंद होने से बचाता है।

जोखिम विश्लेषण

इस रणनीति के मुख्य जोखिम हैं:

-

दोहरे संकेतकों द्वारा संकेत की पुष्टि में गलत अनुमान का जोखिम हो सकता है, जिससे झूठे ब्रेकआउट बिंदुओं पर खरीद हो सकती है। पैरामीटर ऑप्टिमाइज़ेशन द्वारा जोखिम कम किया जा सकता है।

-

बैचों में लाभ लेने से छोटी पोजीशन के कारण बड़े उछाल का अवसर चूक सकता है। लाभ-लक्ष्य बिंदुओं और पोजीशन अनुपात को समायोजित करके अनुकूलन किया जा सकता है।

-

स्टॉप-लॉस की सीमा बड़ी है, जिससे एकल नुकसान बड़ा हो सकता है। पोजीशन की संख्या कम करके जोखिम प्रबंधित किया जा सकता है।

-

यह साइडवेज मार्केट के लिए उपयुक्त है; मजबूत ट्रेंडिंग मार्केट में दिशा-संबंधी जोखिम अधिक होता है। बड़े स्तर की बाजार संरचना पर ध्यान देना आवश्यक है।

-

उच्च ट्रेडिंग आवृत्ति के कारण ट्रेडिंग लागत बढ़ जाती है। कम कमीशन वाले ट्रेडिंग प्लेटफॉर्म को प्राथमिकता दें।

अनुकूलन की दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

ट्रेडिंग वॉल्यूम और RSI पैरामीटर के संयोजन को अनुकूलित करें, गलत अनुमान दर को कम करें। पुष्टि के लिए MACD, KDJ जैसे अन्य संकेतकों को भी शामिल किया जा सकता है।

-

विभिन्न लाभ-लक्ष्य आकार और पोजीशन अनुपात का परीक्षण करें, सर्वोत्तम पैरामीटर संयोजन खोजें। गतिशील लाभ-लक्ष्य तंत्र भी शामिल किया जा सकता है।

-

पोजीशन प्रबंधन रणनीति को अनुकूलित करें, जोखिम-आधारित पोजीशन प्रबंधन प्रणाली के माध्यम से एकल नुकसान की संभावना को कम करें।

-

ट्रेंड निर्धारण मॉड्यूल जोड़ें, जो ट्रेंड में बदलाव को पहचान सके और समय पर स्टॉप-लॉस लगा सके, ताकि पोजीशन बहुत निष्क्रिय न रहे।

-

एल्गोरिथम ट्रेडिंग और क्वांटिटेटिव बैकटेस्टिंग सिस्टम शामिल करें, विभिन्न पैरामीटरों को तेजी से स्कैन करें और सर्वोत्तम पैरामीटर संयोजन खोजें।

-

संस्थागत-स्तरीय उच्च-आवृत्ति ट्रेडिंग रणनीतियों के स्लिपेज नियंत्रण और लागत नियंत्रण मॉडल से सीखें, ट्रेडिंग की संख्या कम करते हुए लाभप्रदता सुनिश्चित करें।

सारांश

यह दोहरे संकेतक रिवर्सल खरीद रणनीति, ट्रेडिंग वॉल्यूम में वृद्धि और RSI ओवरसोल्ड के आधार पर निचले स्तर की पहचान करती है, और बैचों में लाभ लेने की विधि से साइडवेज बाजार में छोटे लाभ को लॉक करती है। इसके लाभ हैं: बार-बार लाभ कमाना, बड़ी चाल की प्रतीक्षा करने की आवश्यकता नहीं; हानियाँ हैं: संकेतों में गलत अनुमान और उच्च ट्रेडिंग आवृत्ति। कई संकेतकों के माध्यम से संकेत गुणवत्ता को अनुकूलित किया जा सकता है, जोखिम नियंत्रण और लागत नियंत्रण से रणनीति की स्थिरता बढ़ाई जा सकती है। यह रणनीति अल्पावधि में छोटे लाभ को लॉक करने के लिए उपयुक्त है।

- 1