ईएमए और एमएसीडी पर आधारित बहु-समय-फ्रेम प्रवृत्ति अनुवर्ती रणनीति

अवलोकन

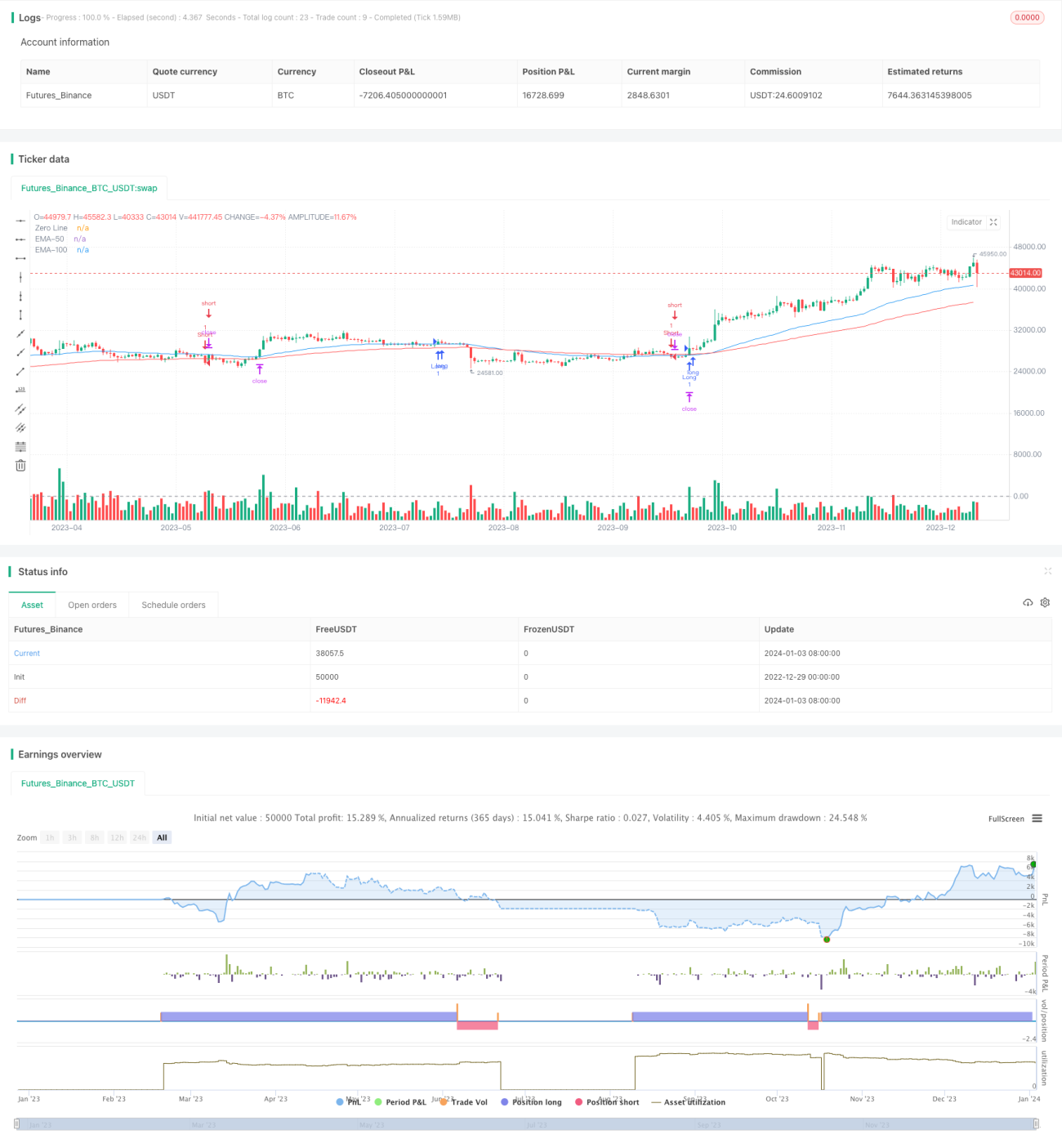

यह रणनीति EMA लाइनों और MACD संकेतक का उपयोग करके बहु-समय सीमा में प्रवृत्ति संकेतों की पहचान करती है, ताकि मध्यम से दीर्घकालिक प्रवृत्तियों को पकड़ा जा सके। जब अल्पकालिक प्रवृत्ति मध्यम और दीर्घकालिक प्रवृत्ति की दिशा से मेल खाती है, तो प्रवृत्ति अनुवर्ती कार्रवाई की जाती है। साथ ही, रणनीति ATR संकेतक का उपयोग करके स्टॉप-लॉस और टेक-प्रॉफिट स्तर निर्धारित करती है, जिससे अस्थिरता पर जोखिम नियंत्रण होता है।

रणनीति सिद्धांत

रणनीति मध्यम और दीर्घकालिक प्रवृत्ति की दिशा निर्धारित करने के लिए 50-दिवसीय EMA और 100-दिवसीय EMA का उपयोग करती है। जब अल्पकालिक प्रवृत्ति MACD संकेतक द्वारा पहचानी जाती है, तो जांचा जाता है कि क्या अल्पकालिक प्रवृत्ति की दिशा मध्यम और दीर्घकालिक प्रवृत्ति की दिशा से मेल खाती है। यदि मेल खाती है, तो प्रवृत्ति अनुवर्ती कार्रवाई की जाती है।

विशेष रूप से, जब MACD की तेज़ रेखा धीमी रेखा को ऊपर से पार करती है, और closes > 50-दिवसीय EMA और closes > 100-दिवसीय EMA होता है, तो लॉन्ग पोजीशन ली जाती है। जब MACD की तेज़ रेखा धीमी रेखा को नीचे से पार करती है, और closes < 50-दिवसीय EMA और closes < 100-दिवसीय EMA होता है, तो शॉर्ट पोजीशन ली जाती है।

इसके अलावा, रणनीति ATR संकेतक का उपयोग करके अस्थिरता सीमा की गणना करती है और स्टॉप-लॉस तथा टेक-प्रॉफिट मूल्य निर्धारित करती है। close मूल्य के एक निश्चित गुणांक वाला ATR स्टॉप-लॉस स्तर के रूप में और close मूल्य के एक निश्चित गुणांक वाला ATR टेक-प्रॉफिट स्तर के रूप में उपयोग किया जाता है।

लाभ विश्लेषण

- EMA लाइनों और MACD संकेतक का संयोजन बहु-समय सीमा में प्रवृत्ति संकेतों की पहचान करने में मदद करता है, जिससे मध्यम और दीर्घकालिक प्रवृत्तियों को गंवाने से बचा जा सकता है।

- ATR संकेतक का उपयोग करके बाजार की अस्थिरता के अनुसार स्टॉप-लॉस और टेक-प्रॉफिट स्तर निर्धारित करने से जोखिम को प्रभावी ढंग से नियंत्रित किया जा सकता है।

- बाजार के तटस्थ क्षेत्रों में व्यापार से बचकर अनावश्यक नुकसान को कम किया जा सकता है।

जोखिम विश्लेषण

- EMA लाइनों में पिछड़ापन होता है, जिससे टर्निंग पॉइंट छूट सकते हैं।

- MACD संकेतक में कई समय चक्र होते हैं, पैरामीटर सेटिंग परिणामों को प्रभावित करती है।

- ATR अस्थिरता सीमा भविष्य के मूल्य आंदोलनों को पूरी तरह से प्रतिनिधित्व नहीं कर सकती, जोखिम को पूरी तरह से टाला नहीं जा सकता।

समाधान:

- EMA के पिछड़ेपन से बचने के लिए अन्य संकेतकों से संकेतों की पुष्टि करें।

- MACD पैरामीटर समायोजित करें, परिणामों को अनुकूलित करें।

- ATR गुणांक को उचित रूप से निर्धारित करें, अधिकतम नुकसान को नियंत्रित करें।

अनुकूलन दिशाएँ

- विभिन्न EMA अवधि संयोजनों का परीक्षण करें।

- MACD पैरामीटर सेटिंग को अनुकूलित करें।

- स्वचालित रूप से इष्टतम ATR स्टॉप-लॉस और टेक-प्रॉफिट गुणांक खोजने के लिए मशीन लर्निंग विधियों का उपयोग करें।

सारांश

यह रणनीति EMA, MACD और ATR जैसे संकेतकों का उपयोग करके बहु-समय सीमा में प्रवृत्ति अनुवर्ती कार्रवाई को लागू करती है। पैरामीटर अनुकूलन के माध्यम से, अच्छा रणनीति रिटर्न प्राप्त किया जा सकता है। साथ ही, संकेतक पिछड़ेपन, पैरामीटर समायोजन और अस्थिरता नियंत्रण में कमी जैसे जोखिमों से बचाव आवश्यक है, और निरंतर अनुकूलन और सुधार की आवश्यकता है।

- 1