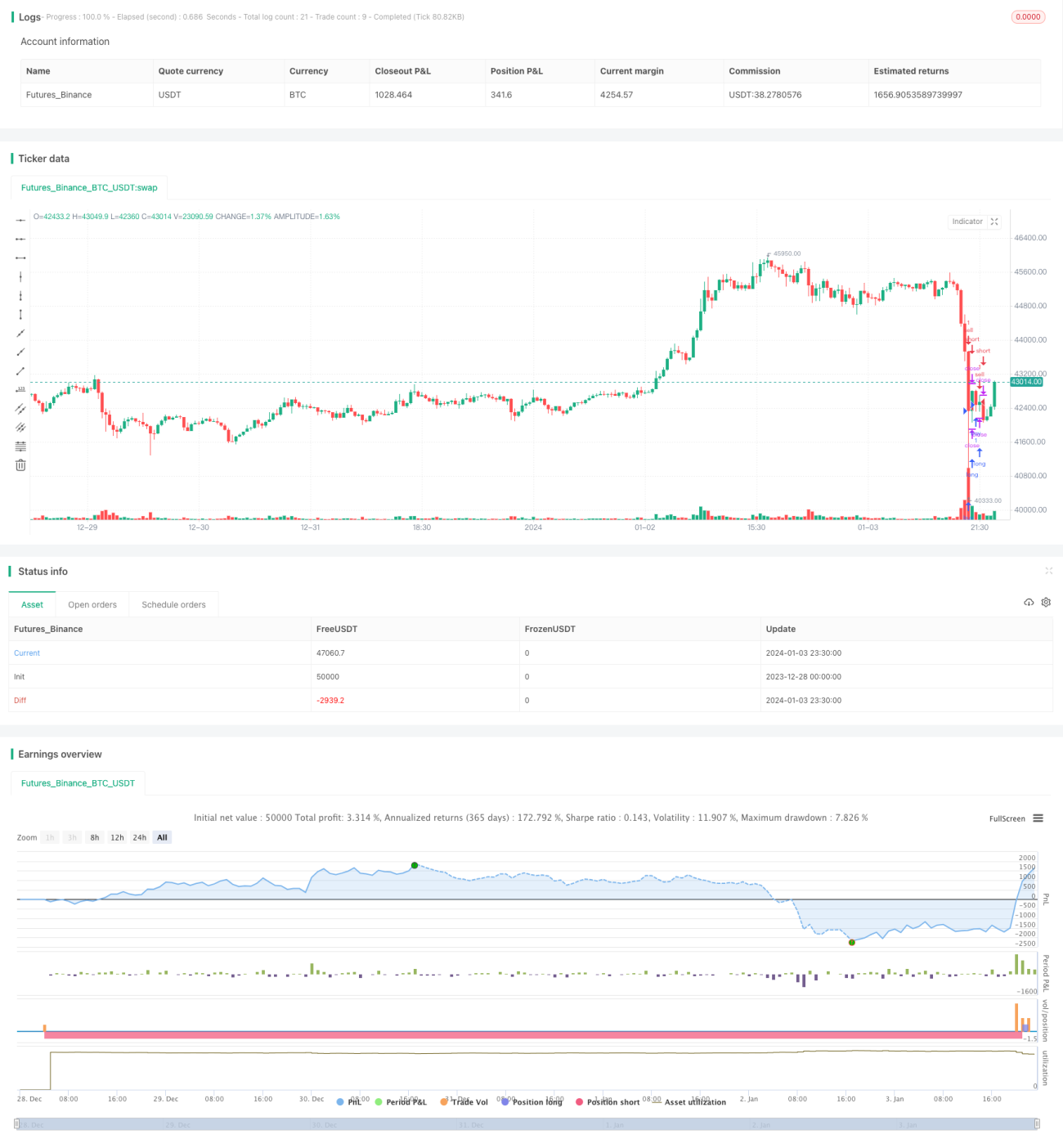

RSI संकुचन ब्रेकआउट प्रवृत्ति उतार-चढ़ाव स्टॉप लॉस रणनीति

अवलोकन

यह रणनीति RSI संकेतक का उपयोग करके बाजार की संभावित प्रवृत्ति दिशा का आकलन करती है, और बोलिंजर बैंड संकेतक के साथ प्रमुख समर्थन और प्रतिरोध क्षेत्रों की पहचान करती है। यह रुझान वाले उतार-चढ़ाव वाले बाजार में कम खरीद के अवसरों की तलाश करती है और लॉन्ग पोजीशन बनाती है, तथा ओवरबॉट क्षेत्र में लाभ-स्टॉप और स्टॉप-लॉस का उपयोग करती है।

रणनीति का सिद्धांत

-

RSI संकेतक का उपयोग करके बाजार की संभावित प्रवृत्ति दिशा का आकलन किया जाता है। RSI 40 से नीचे होने पर ओवरसोल्ड क्षेत्र माना जाता है, जहां बाजार के तेजी में बदलने की संभावना होती है; RSI 50 से ऊपर होने पर ओवरबॉट क्षेत्र माना जाता है, जहां बाजार के मंदी में बदलने की संभावना होती है।

-

बोलिंजर बैंड संकेतक का उपयोग करके प्रमुख समर्थन और प्रतिरोध क्षेत्रों की पहचान की जाती है। बोलिंजर बैंड की मध्य रेखा कीमत का मूविंग एवरेज होती है, और ऊपरी और निचली बैंड कीमत का मानक विचलन चैनल बनाते हैं। जब कीमत निचली बैंड के करीब आती है, तो यह कम खरीद के अवसर का क्षेत्र होता है।

-

जब RSI < 40 और कीमत बोलिंजर बैंड की निचली बैंड के पास होती है, तो इसे कम खरीद के रूप में देखा जाता है और लॉन्ग पोजीशन खोली जाती है।

-

जब RSI > 50 या लाभ 50% से अधिक हो जाता है, तो लॉन्ग पोजीशन को बंद करके लाभ-स्टॉप या स्टॉप-लॉस किया जाता है।

लाभ विश्लेषण

-

RSI का उपयोग करके बाजार की संभावित प्रवृत्ति दिशा का निर्धारण किया जाता है, जिससे प्रवृत्ति के विरुद्ध पोजीशन खोलने से बचा जा सकता है।

-

बोलिंजर बैंड के साथ कम खरीद के बिंदुओं की खोज करके पोजीशन खोलने के समय का सटीक निर्धारण किया जाता है।

-

प्रवृत्ति वाले उतार-चढ़ाव की सोच का उपयोग करके फंसने से बचा जाता है।

-

लचीला लाभ-स्टॉप और स्टॉप-लॉस तंत्र अधिकतम लाभ सुनिश्चित करता है।

जोखिम विश्लेषण

-

बोलिंजर बैंड के पैरामीटर अनुपयुक्त होने पर समर्थन क्षेत्रों की सही पहचान नहीं हो पाती।

-

प्रवृत्ति में ब्रेकआउट या झूठा ब्रेकआउट ओवरबॉट/ओवरसोल्ड के गलत निर्णय का कारण बन सकता है।

-

लाभ-स्टॉप और स्टॉप-लॉस बिंदुओं का अनुचित निर्धारण समय से पहले बाहर निकलने या हानि बढ़ने का कारण बन सकता है।

अनुकूलन दिशाएँ

-

बोलिंजर बैंड के पैरामीटर को अनुकूलित करें ताकि समर्थन और प्रतिरोध क्षेत्रों की पहचान अधिक सटीक हो सके।

-

MACD, KDJ जैसे अन्य संकेतकों को शामिल करके झूठे संकेतों को फ़िल्टर करें।

-

लाभ-स्टॉप और स्टॉप-लॉस एल्गोरिदम को गतिशील रूप से अनुकूलित करें ताकि लाभ सुनिश्चित करते हुए हानि को न्यूनतम किया जा सके।

सारांश

यह रणनीति RSI के माध्यम से संभावित प्रवृत्ति दिशा का निर्धारण करती है, और बोलिंजर बैंड के साथ समर्थन क्षेत्रों की पहचान करके कम खरीद और अधिक बिक्री करती है। यह एक विशिष्ट प्रवृत्ति-उतार-चढ़ाव रणनीति है। उचित अनुकूलन के बाद, यह एक विश्वसनीय और स्थिर लाभदायक मात्रात्मक रणनीति बन सकती है।

- 1