दो संस्थानीय मात्रात्मक उत्क्रमण अनुवर्ती रणनीति

परिचय

यह रणनीति दो संस्थागत संकेतकों (Stoch और PVI) के लाभों को एकीकृत करती है, 123 पैटर्न का उपयोग करके उलट संकेतों का निर्धारण करती है, और सकारात्मक मात्रा सूचकांक (PVI) द्वारा वॉल्यूम संकेतों का मूल्यांकन करती है, जिससे अल्पकालिक उलट बाजार स्थितियों को पकड़ा जा सकता है।

रणनीति सिद्धांत

-

123 पैटर्न द्वारा उलट संकेत का निर्धारण

-

9-दिवसीय Stoch संकेतक की तेज़ और धीमी रेखाओं का उपयोग करके निर्मित

-

जब बंद मूल्य लगातार दो दिन गिरता है, तीसरे दिन बंद मूल्य बढ़ता है, और Stoch तेज़ रेखा 50 से नीचे होती है, तो खरीद संकेत उत्पन्न होता है

-

जब बंद मूल्य लगातार दो दिन बढ़ता है, तीसरे दिन बंद मूल्य गिरता है, और Stoch तेज़ रेखा 50 से ऊपर होती है, तो बिक्री संकेत उत्पन्न होता है

-

-

सकारात्मक मात्रा सूचकांक (PVI) द्वारा वॉल्यूम संकेत का निर्धारण

-

PVI पिछले दिन और आज के ट्रेडिंग वॉल्यूम में परिवर्तन की तुलना करके वॉल्यूम का मूल्यांकन करता है

-

जब PVI अपने N-दिवसीय मूविंग एवरेज से ऊपर जाता है, तो यह वॉल्यूम में वृद्धि दर्शाता है और खरीद संकेत उत्पन्न होता है

-

जब PVI अपने N-दिवसीय मूविंग एवरेज से नीचे जाता है, तो यह वॉल्यूम में कमी दर्शाता है और बिक्री संकेत उत्पन्न होता है

-

-

दोहरे संकेतों का समग्र मूल्यांकन

- केवल जब 123 उलट संकेत और PVI वॉल्यूम संकेत समान दिशा में होते हैं, तब ट्रेडिंग संकेत उत्पन्न होता है

संक्षेप में, यह रणनीति दो संस्थागत संकेतकों के लाभों का पूरा उपयोग करती है और अल्पकालिक मूल्य-आयतन उलट अवसरों को प्रभावी ढंग से पहचान सकती है।

लाभ विश्लेषण

-

123 पैटर्न निर्णय प्रमुख अल्पकालिक उलट बिंदुओं को पकड़ सकता है

-

PVI वॉल्यूम संकेतक मूल्य-आयतन सहयोग का निर्धारण करता है, झूठी ब्रेकआउट से बचाता है

-

Stoch संकेतक पैरामीटर अनुकूलन अधिकांश अशांत क्षेत्रों में अमान्य संकेतों को फ़िल्टर कर सकता है

-

दोहरे संकेतों का संयोजन एकल संकेत की तुलना में अधिक विश्वसनीयता प्रदान करता है

-

दिन के भीतर निर्णय लेने से रातोंरात जोखिम से बचा जाता है, जो अल्पकालिक व्यापार के लिए उपयुक्त है

जोखिम विश्लेषण

-

उलट विफलता का जोखिम

- 123 पैटर्न उलट संकेत हमेशा प्रभावी नहीं होते, पैटर्न विफलता का जोखिम होता है

-

संकेतक विफलता का जोखिम

- कुछ असामान्य बाजार स्थितियों में, Stoch और PVI जैसे संकेतक विफल हो सकते हैं

-

दोहरे संकेतों के छूटने का जोखिम

- एक ही दिशा में दोहरे संकेतों की शर्तें काफी सख्त हैं, जिससे कुछ एकतरफा संकेत अवसर छूट सकते हैं

-

व्यापार आवृत्ति जोखिम

- रणनीति की व्यापार आवृत्ति अधिक है, जिसके लिए स्थिति और जोखिम प्रबंधन की करीबी निगरानी आवश्यक है

अनुकूलन दिशाएँ

-

पैरामीटर अनुकूलन की व्यापक गुंजाइश

- Stoch विंडो अवधि, PVI चक्र संख्या आदि में अनुकूलन की गुंजाइश है

-

स्टॉप-लॉस रणनीति जोड़ी जा सकती है

- रणनीति की जीत दर सुनिश्चित करने के लिए ट्रेलिंग स्टॉप-लॉस का उपयोग किया जा सकता है

-

फ़िल्टरिंग शर्तें जोड़ने पर विचार करें

- मूविंग एवरेज, अस्थिरता आदि जैसे फ़िल्टरिंग संकेतकों को जोड़ने का परीक्षण किया जा सकता है

-

दोहरे संकेत संयोजन का अनुकूलन

- अधिक दो-संकेतक संयोजनों के आर्बिट्रेज का परीक्षण किया जा सकता है

निष्कर्ष

यह रणनीति Stoch संकेतक और PVI संकेतक के संयोजन के माध्यम से एक उच्च विश्वसनीयता वाली अल्पकालिक मूल्य-आयतन उलट व्यापार रणनीति बनाती है। एकल संकेतक की तुलना में, इसमें उच्च जीत दर और सकारात्मक अपेक्षा है। पैरामीटर अनुकूलन और जोखिम प्रबंधन सेटिंग्स के माध्यम से, शार्प अनुपात को और बढ़ाया जा सकता है। कुल मिलाकर, यह रणनीति दो संस्थागत संकेतकों के लाभों का उपयोग करके बाजार में अल्पकालिक उलट अवसरों को प्रभावी ढंग से पकड़ सकती है, और वास्तविक व्यापार में सत्यापन और अनुकूलन के योग्य है।

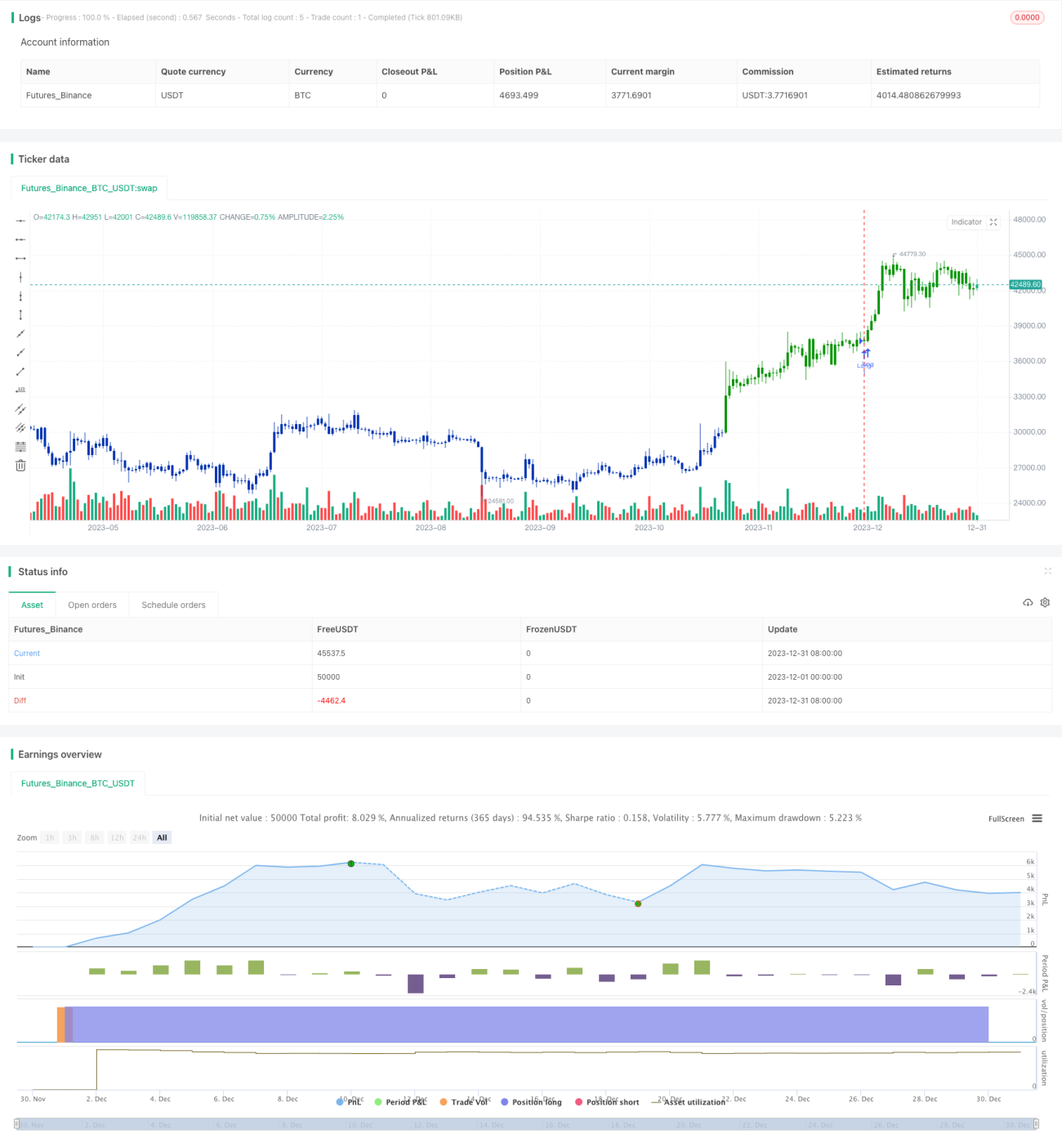

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/04/2021

// This is combo strategies for get a cumulative signal. - 1