चल औसत प्रणाली व्यापार रणनीति

अवलोकन

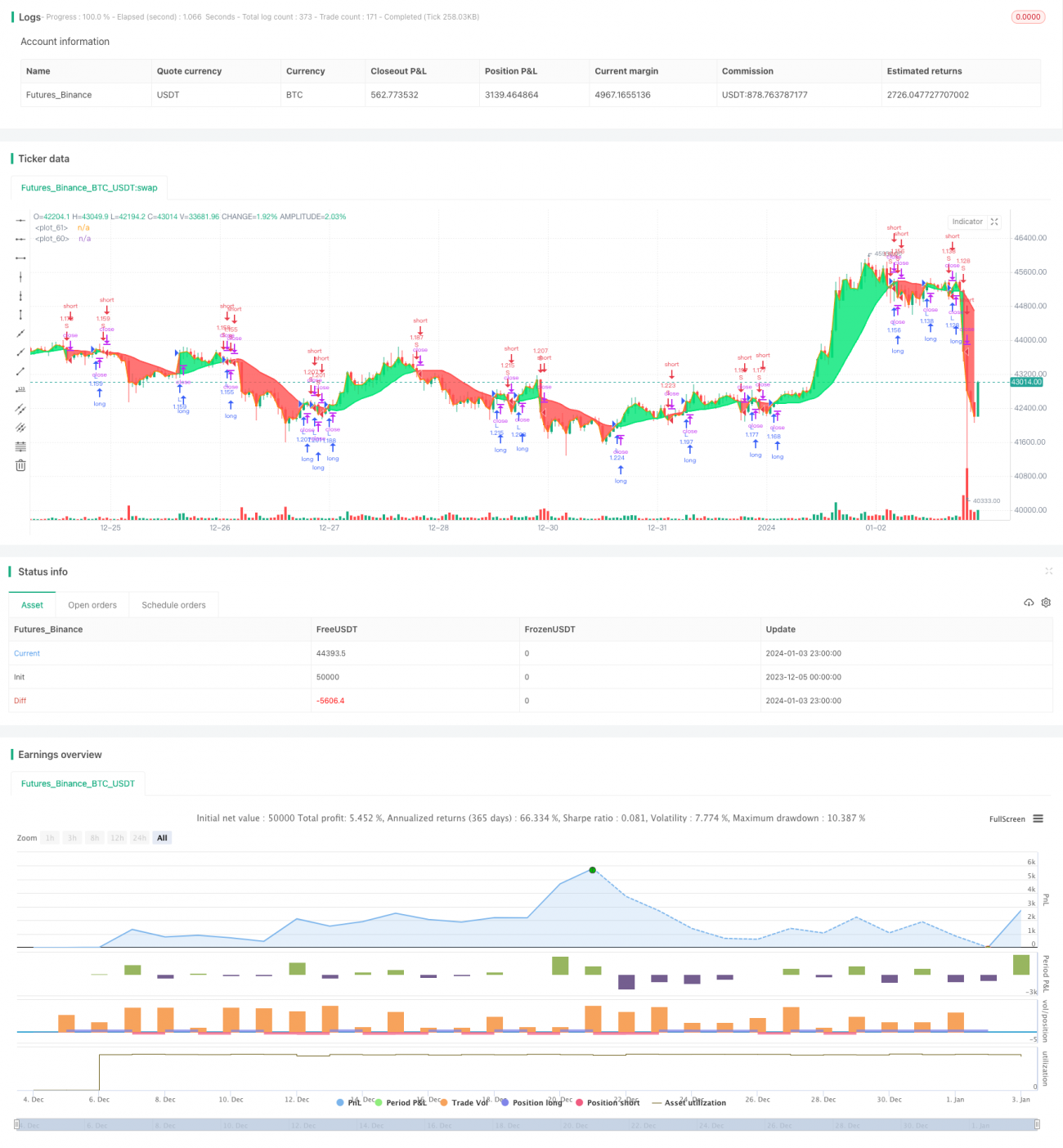

यह लेख एक सरल मूविंग एवरेज पर आधारित ट्रेडिंग रणनीति पर चर्चा करता है। यह रणनीति 17 अवधि के मूविंग एवरेज की तुलना समापन मूल्य से करती है, जब समापन मूल्य मूविंग एवरेज को ऊपर पार करता है तो लॉन्ग जाती है, और नीचे पार करने पर शॉर्ट जाती है।

रणनीति का सिद्धांत

मूविंग एवरेज गणना

यह रणनीति मूविंग एवरेज की गणना के लिए निम्नलिखित पैरामीटर का उपयोग करती है:

- MA स्रोत: डिफ़ॉल्ट रूप से OHLC का औसत (OHLC4)

- MA प्रकार: डिफ़ॉल्ट रूप से सरल मूविंग एवरेज (SMA)

- MA लंबाई: डिफ़ॉल्ट रूप से 17

इन पैरामीटर के आधार पर, 17 अवधि के समापन मूल्य SMA की गणना करने के लिए getMAType() फ़ंक्शन को कॉल किया जाता है।

ट्रेडिंग सिग्नल उत्पन्न करना

फिर समापन मूल्य और उस मूविंग एवरेज के बीच संबंध की तुलना की जाती है:

- समापन मूल्य > मूविंग एवरेज: लॉन्ग सिग्नल

- समापन मूल्य < मूविंग एवरेज: शॉर्ट सिग्नल

जब समापन मूल्य नीचे से ऊपर मूविंग एवरेज को पार करता है, तो लॉन्ग सिग्नल उत्पन्न होता है; जब ऊपर से नीचे पार करता है, तो शॉर्ट सिग्नल उत्पन्न होता है।

ट्रेड निष्पादन

बैकटेस्टिंग अवधि के दौरान, लॉन्ग सिग्नल मिलने पर लॉन्ग पोजीशन खोली जाती है, और शॉर्ट सिग्नल मिलने पर शॉर्ट पोजीशन खोली जाती है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि इसकी अवधारणा बहुत सरल और स्पष्ट है। केवल एक संकेतक के माध्यम से, इसकी दिशा में बदलाव के आधार पर ट्रेंड में बदलाव का अनुमान लगाया जाता है। रणनीति को समझना और लागू करना आसान है, यह शुरुआती लोगों के लिए सीखने योग्य है।

इसके अलावा, मूविंग एवरेज एक ट्रेंड फ़ॉलोइंग संकेतक है, जो ट्रेंड बदलावों को प्रभावी ढंग से ट्रैक करने और बाजार में अल्पकालिक शोर से बचने में सक्षम है।

पैरामीटर को समायोजित करके, इसे विभिन्न अवधियों और विभिन्न उपकरणों के अनुकूल बनाया जा सकता है।

जोखिम विश्लेषण

सबसे पहले, यह रणनीति केवल एक संकेतक पर आधारित है, इसका मूल्यांकन मानदंड एकल है, जिसके परिणामस्वरूप अधिक गलत सिग्नल हो सकते हैं।

इसके अलावा, यह रणनीति एक ट्रेंड फ़ॉलोइंग प्रणाली है, और यह रेंज-बाउंड और साइडवेज़ बाजारों में ठीक से काम नहीं कर सकती।

इसके अतिरिक्त, स्टॉप लॉस और टेक प्रॉफिट सेट नहीं किए गए हैं, जिससे नुकसान बढ़ने का जोखिम है।

समाधान यह है कि अन्य संकेतकों को शामिल किया जाए, पैरामीटर संयोजन को अनुकूलित किया जाए, और गलत सिग्नल को कम किया जाए। स्टॉप लॉस और टेक प्रॉफिट सेट किया जाए, जोखिम को नियंत्रित किया जाए, और ड्रॉडाउन को अनुकूलित किया जाए।

अनुकूलन दिशा-निर्देश

निम्नलिखित पहलुओं को रणनीति अनुकूलन के विचार के रूप में लिया जा सकता है:

-

मूविंग एवरेज पैरामीटर को समायोजित करें, अवधि संख्या को अनुकूलित करें। उदाहरण के लिए, इसे 30 अवधि या 50 अवधि आदि में बदलें।

-

विभिन्न प्रकार के मूविंग एवरेज आज़माएँ, जैसे EMA, VIDYA आदि। वे मूल्य परिवर्तनों के प्रति अलग-अलग संवेदनशीलता रखते हैं।

-

अन्य संकेतकों को शामिल करें। उदाहरण के लिए, MACD के साथ संयोजन से ताकत/कमजोरी का आकलन किया जा सकता है। या RSI के साथ संयोजन से गलत सिग्नल को कम किया जा सकता है।

-

स्टॉप लॉस तंत्र जोड़ें। एक निश्चित प्रतिशत या ATR मान पर आधारित ट्रेलिंग स्टॉप सेट करें। प्रति ट्रेड नुकसान को नियंत्रित करें।

-

टेक प्रॉफिट तंत्र जोड़ें। लक्ष्य लाभ प्रतिशत निर्धारित करें। लाभ को अधिकतम करें।

ये अनुकूलन रणनीति के प्रदर्शन को अधिक स्थिर बना सकते हैं और अत्यधिक ड्रॉडाउन से बच सकते हैं।

सारांश

इस लेख में एक सरल ट्रेडिंग रणनीति का विश्लेषण किया गया है जो 17-अवधि के मूविंग एवरेज पर आधारित है। रणनीति के सिग्नल स्रोत सरल हैं, इसे समझना और लागू करना आसान है, और यह एक विशिष्ट ट्रेंड फ़ॉलोइंग प्रणाली है। रणनीति की गहन व्याख्या के माध्यम से, इसके फायदे और जोखिमों का विश्लेषण किया गया है, और कई आयामों में अनुकूलन के विचार दिए गए हैं। ऐसा माना जाता है कि निरंतर अनुकूलन और संवर्धन के माध्यम से, यह रणनीति धीरे-धीरे विकसित हो सकती है और लाइव ट्रेडिंग में भी स्थिर लाभ प्राप्त कर सकती है।

/*backtest

start: 2023-12-05 00:00:00

end: 2024-01-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Simple 17 BF 🚀", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1