दोहरी चैनल ब्रेकआउट कछुआ रणनीति

सिंहावलोकन

डबल चैनल ब्रेकआउट टर्टल रणनीति एक ब्रेकआउट रणनीति है जो डोंचियन चैनल इंडिकेटर का उपयोग करके ट्रेडिंग सिग्नल बनाती है। यह रणनीति एक साथ तेज़ चैनल और धीमा चैनल बनाती है, जिसमें तेज़ चैनल का उपयोग स्टॉप-लॉस मूल्य निर्धारित करने के लिए और धीमे चैनल का उपयोग पोजीशन खोलने और बंद करने के सिग्नल उत्पन्न करने के लिए किया जाता है। जब कीमत धीमे चैनल की ऊपरी सीमा को तोड़ती है, तो लॉन्ग पोजीशन ली जाती है; जब कीमत निचली सीमा से नीचे टूटती है, तो शॉर्ट पोजीशन ली जाती है। इस रणनीति में मजबूत ट्रेंड फॉलोइंग और अच्छा ड्रॉडाउन नियंत्रण जैसी विशेषताएँ हैं।

रणनीति का सिद्धांत

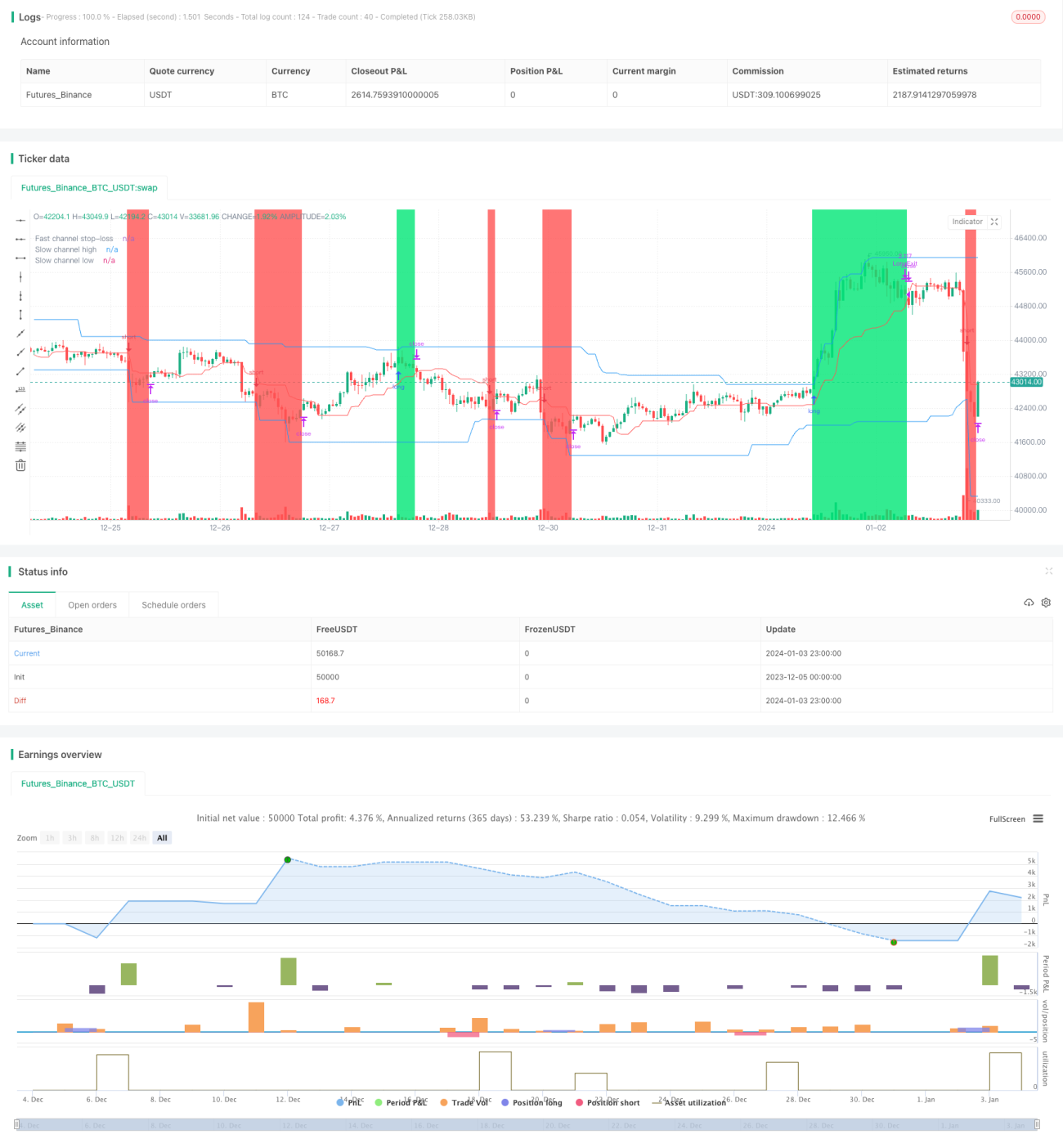

डबल चैनल ब्रेकआउट टर्टल रणनीति का मुख्य तर्क डोंचियन चैनल इंडिकेटर पर आधारित है। डोंचियन चैनल की गणना उच्चतम और निम्नतम मूल्यों से की जाती है, और इसमें ऊपरी सीमा, निचली सीमा और मध्य सीमा शामिल होती है। यह रणनीति एक साथ तेज़ चैनल और धीमा चैनल बनाती है, जिसके पैरामीटर उपयोगकर्ता द्वारा निर्धारित किए जाते हैं। डिफ़ॉल्ट रूप से, धीमे चैनल की अवधि 50 कैंडलस्टिक और तेज़ चैनल की अवधि 20 कैंडलस्टिक होती है।

धीमे चैनल की ऊपरी और निचली सीमाएँ (नीली रेखाएँ) ट्रेडिंग सिग्नल उत्पन्न करने के लिए उपयोग की जाती हैं। जब कीमत ऊपरी सीमा को तोड़ती है, तो लॉन्ग पोजीशन ली जाती है; जब कीमत निचली सीमा से नीचे टूटती है, तो शॉर्ट पोजीशन ली जाती है। तेज़ चैनल की मध्य सीमा (लाल रेखा) का उपयोग स्टॉप-लॉस के लिए किया जाता है। लॉन्ग पोजीशन के लिए स्टॉप-लॉस मूल्य तेज़ चैनल की मध्य सीमा है; शॉर्ट पोजीशन के लिए स्टॉप-लॉस मूल्य भी तेज़ चैनल की मध्य सीमा है।

इस प्रकार, धीमा चैनल सिग्नल उत्पन्न करने का कार्य करता है, जबकि तेज़ चैनल स्टॉप-लॉस का कार्य करता है। दोनों चैनलों का संयुक्त उपयोग ट्रेडिंग सिग्नल की स्थिरता सुनिश्चित करता है और जोखिम को नियंत्रित करता है। पृष्ठभूमि का रंग वर्तमान पोजीशन दिशा को दर्शाता है: हरा लॉन्ग और लाल शॉर्ट के लिए।

इसके अतिरिक्त, रणनीति में जोखिम डिग्री और पोजीशन प्रबंधन भी निर्धारित किया गया है। जोखिम डिग्री डिफ़ॉल्ट रूप से 2% है, और पोजीशन की गणना जोखिम डिग्री और चैनल की अस्थिरता के आधार पर की जाती है। इससे प्रति ट्रेड जोखिम को प्रभावी ढंग से नियंत्रित किया जा सकता है और धीरे-धीरे पोजीशन बढ़ाई जा सकती है।

लाभ विश्लेषण

डबल चैनल ब्रेकआउट टर्टल रणनीति के निम्नलिखित लाभ हैं:

-

मजबूत ट्रेंड फॉलोइंग क्षमता। डोंचियन चैनल का उपयोग करके ट्रेंड का आकलन करना मध्यम से दीर्घकालिक ट्रेंड को प्रभावी ढंग से पकड़ने में सक्षम बनाता है। डबल चैनल डिज़ाइन सुनिश्चित करता है कि रणनीति केवल मजबूत ट्रेंड वाली स्थितियों का अनुसरण करे।

-

अच्छा ड्रॉडाउन और जोखिम नियंत्रण। तेज़ चैनल की मध्य सीमा का उपयोग स्टॉप-लॉस के रूप में किया जाता है। ऊपरी सीमा से मध्य सीमा तक और निचली सीमा से मध्य सीमा तक का क्षेत्र जोखिम क्षेत्र है, जो सुनिश्चित करता है कि प्रति ट्रेड हानि नियंत्रित है। रणनीति में जोखिम डिग्री भी निर्धारित की गई है, जो सीधे खाते की अधिकतम हानि को सीमित करती है।

-

स्थिर ट्रेडिंग सिग्नल। धीमे चैनल का पैरामीटर बड़ा होता है, इसलिए चैनल बनने में अधिक समय लगता है, जिससे बार-बार ट्रेडिंग से बचा जा सकता है। वहीं, तेज़ चैनल का उपयोग स्टॉप-लॉस के रूप में अल्पकालिक समायोजन को पकड़ने में मदद करता है। दोनों का संयुक्त उपयोग स्थिर ट्रेडिंग सिग्नल उत्पन्न करता है।

-

पूर्ण पोजीशन और जोखिम प्रबंधन। रणनीति डोंचियन चैनल की अस्थिरता का उपयोग करके पोजीशन आकार की गणना करती है, जिससे जोखिम एक्सपोज़र नियंत्रित होता है। धीरे-धीरे पोजीशन बढ़ाने से लॉन्ग और शॉर्ट दोनों पक्षों की पोजीशन संतुलित रहती है।

-

सहज दृश्य संकेतक। दोनों चैनल, स्टॉप-लॉस रेखाएँ और पोजीशन पृष्ठभूमि स्पष्ट रूप से प्रदर्शित होती हैं, जिससे ट्रेडिंग तर्क एक नज़र में समझ में आता है। साथ ही, अधिकतम ड्रॉडाउन और अधिकतम हानि जैसे प्रमुख संकेतक भी दिखाए जाते हैं।

जोखिम विश्लेषण

डबल चैनल ब्रेकआउट टर्टल रणनीति में कुछ जोखिम भी हैं:

-

इंट्राडे मूल्य का प्रभावी उपयोग नहीं कर पाना। टर्टल रणनीति केवल चैनल ब्रेकआउट के समय पोजीशन खोलती है, और अधिक सटीक परिस्थितियों का लाभ उठाकर पोजीशन बढ़ाने में असमर्थ है। इसे अनुकूलन के माध्यम से सुधारा जा सकता है।

-

स्टॉप-लॉस बिंदु आसानी से ट्रैक किए जा सकते हैं। टर्टल रणनीति का स्टॉप-लॉस बिंदु तेज़ चैनल की एक निश्चित मध्य सीमा है। सक्रिय बाजार में यह स्टॉप-लॉस को फँसा सकता है। इसके लिए मध्य सीमा पैरामीटर को गतिशील रूप से समायोजित करने की आवश्यकता है।

-

डबल चैनल पैरामीटर को ठीक से ट्यून करने की आवश्यकता है। उचित और स्थिर सिग्नल उत्पन्न करने के लिए चैनल पैरामीटर सही ढंग से निर्धारित होने चाहिए। वर्तमान निश्चित पैरामीटर बाजार में बदलाव के अनुकूल नहीं हो सकते, इसलिए एक स्व-अनुकूली कार्यक्षमता शामिल करने की आवश्यकता है।

-

रात्रि सत्र और पूर्व-बाजार जानकारी का उपयोग नहीं कर पाना। वर्तमान रणनीति केवल वास्तविक बाजार मूल्य के आधार पर ट्रेंड का आकलन करती है, और पूर्व-बाजार या बाद-बाजार मूल्यों के आधार पर ट्रेडिंग निर्णय लेने में सक्षम नहीं है। इसे डेटा समायोजन के माध्यम से सुधारा जा सकता है।

अनुकूलन दिशाएँ

डबल चैनल ब्रेकआउट टर्टल रणनीति के लिए मुख्य अनुकूलन दिशाएँ निम्नलिखित हैं:

-

इंट्राडे मूल्य का उपयोग करके पोजीशन समायोजित करना। कीमत और चैनल के बीच की दूरी के आधार पर पोजीशन आकार को समायोजित किया जा सकता है, न कि केवल सरल लॉन्ग/शॉर्ट किया जाए।

-

स्टॉप-लॉस रणनीति को अधिक बुद्धिमान बनाना। निश्चित स्टॉप-लॉस मध्य सीमा को गतिशील गणना में बदलना, ताकि स्टॉप-लॉस बिंदु पर निशाना लगाने से बचा जा सके।

-

चैनल पैरामीटर का स्व-अनुकूली अनुकूलन। चैनल पैरामीटर को बाजार की स्थितियों के अनुसार स्वचालित रूप से समायोजित करने देना, न कि मैन्युअल रूप से निश्चित मान निर्धारित करना।

-

पूर्व-बाजार और बाद-बाजार मूल्यों का आकलन जोड़ना। रणनीति के आकलन में न केवल वास्तविक बाजार मूल्य, बल्कि पूर्व-बाजार और बाद-बाजार मूल्यों पर भी विचार करना, ताकि बाजार की अधिक व्यापक स्थिति प्राप्त हो सके।

-

कई स्टॉक या इंडेक्स के साथ व्यापार करना। रणनीति को कई स्टॉक पर लागू करना, और विभिन्न स्टॉक और इंडेक्स के बीच आर्बिट्रेज ट्रेडिंग को कॉन्फ़िगर करके अल्फा प्राप्त करना।

निष्कर्ष

डबल चैनल ब्रेकआउट टर्टल रणनीति समग्र रूप से एक स्थिर, कुशल और जोखिम-नियंत्रित ट्रेंड फॉलोइंग रणनीति है। यह रणनीति एक साथ तेज़ चैनल और धीमे चैनल का उपयोग करती है, जो ट्रेडिंग सिग्नल की स्थिरता सुनिश्चित करती है और साथ ही जोखिम प्रबंधन भी करती है। इसके अलावा, पृष्ठभूमि का रंग, अधिकतम ड्रॉडाउन और पोजीशन प्रबंधन रणनीति को प्रबंधित और अनुकूलित करना आसान बनाते हैं। कुल मिलाकर, यह एक उच्च गुणवत्ता वाली मात्रात्मक रणनीति है जो गहन शोध और अनुप्रयोग के योग्य है।

- 1