औसत वास्तविक रेंज पर आधारित प्रवृत्ति अनुवर्ती रणनीति

सारांश

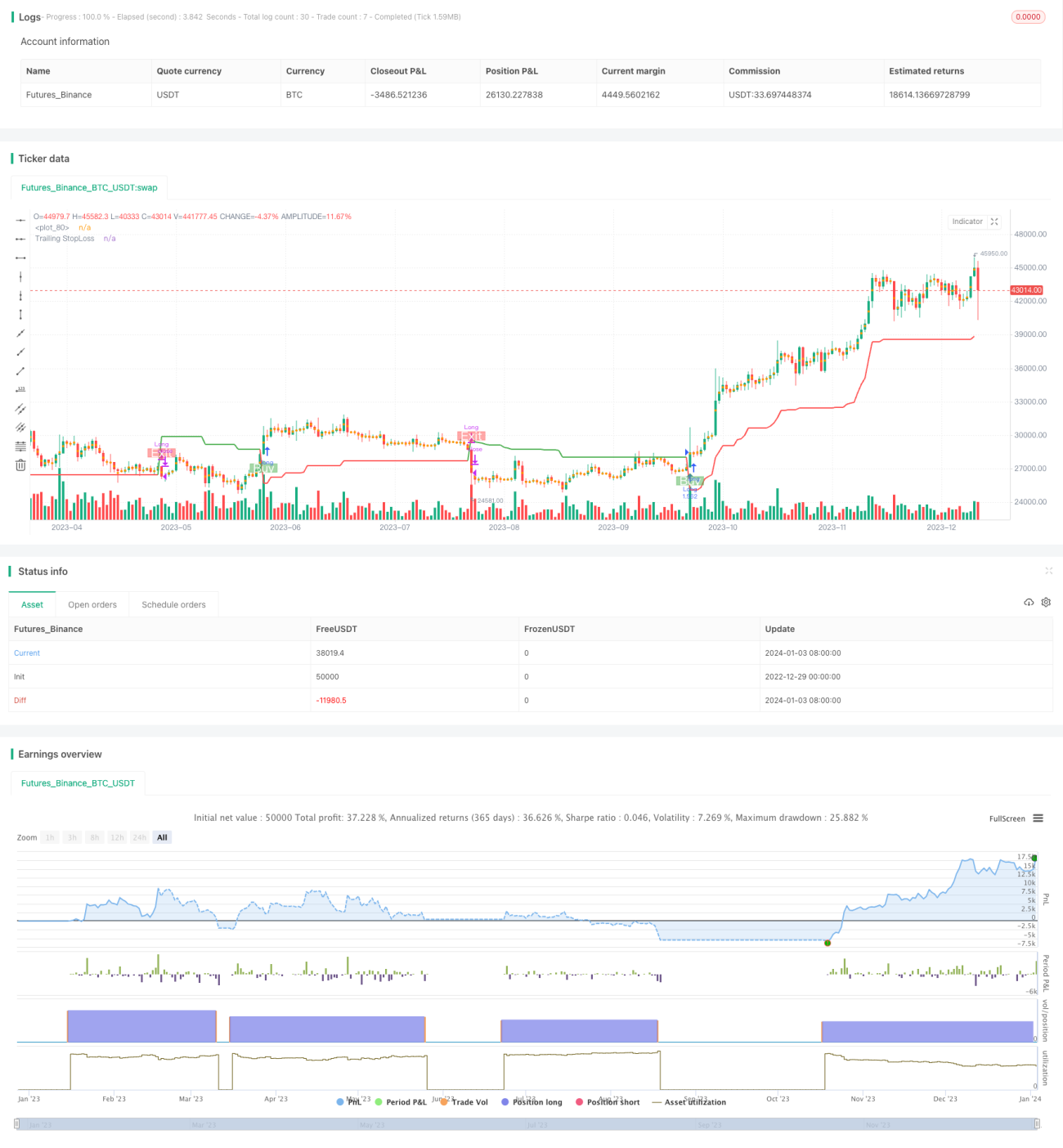

यह रणनीति औसत ट्रू रेंज (ATR) पर आधारित एक ट्रेंड फॉलोइंग रणनीति है। यह मूल्य प्रवृत्ति की दिशा निर्धारित करने के लिए ATR का उपयोग करके संकेतक मानों की गणना करती है। यह रणनीति जोखिम को नियंत्रित करने के लिए स्टॉप लॉस तंत्र भी प्रदान करती है।

रणनीति का सिद्धांत

यह रणनीति तीन मुख्य पैरामीटर का उपयोग करती है: अवधि (Period), गुणक (Multiplier) और प्रवेश/निकास बिंदु (Entry/Exit Point)। डिफ़ॉल्ट पैरामीटर 14-अवधि का ATR और 4 गुना का गुणक है।

यह रणनीति पहले लॉन्ग औसत मूल्य (buyavg) और शॉर्ट औसत मूल्य (sellavg) की गणना करती है, फिर वर्तमान ट्रेंड दिशा निर्धारित करने के लिए मूल्य की तुलना इन दो औसत से करती है। यदि मूल्य शॉर्ट औसत मूल्य से अधिक है, तो इसे तेजी (लॉन्ग) के रूप में निर्धारित किया जाता है; यदि मूल्य लॉन्ग औसत मूल्य से कम है, तो इसे मंदी (शॉर्ट) के रूप में निर्धारित किया जाता है।

इसके अलावा, यह रणनीति ट्रेलिंग स्टॉप लॉस (Trailing Stop Loss) सेट करने के लिए ATR का उपयोग करती है। विशिष्ट विधि: ATR के 14-अवधि के भारित चल औसत को एक गुणक (डिफ़ॉल्ट 4) से गुणा करके स्टॉप लॉस दूरी के रूप में लिया जाता है। इस प्रकार बाजार की अस्थिरता के अनुसार स्टॉप लॉस दूरी को समायोजित किया जा सकता है।

जब स्टॉप लॉस ट्रिगर होता है, तो यह रणनीति लाभ बुक करने के लिए पोजीशन को बंद कर देती है।

रणनीति के लाभ

- प्रवृत्ति निर्णय पर आधारित, प्रवाह के साथ चलकर निरंतर लाभ कमाया जा सकता है

- ATR का उपयोग करके स्टॉप लॉस दूरी को गतिशील रूप से समायोजित किया जाता है, जो जोखिम को प्रभावी ढंग से नियंत्रित कर सकता है

- खरीद और बिक्री बिंदुओं की गणना सरल और सीधी है, समझने और लागू करने में आसान है

जोखिम और समाधान

- प्रवृत्ति बदलने पर बड़ा नुकसान हो सकता है

- ATR अवधि और गुणक को उचित रूप से समायोजित करके स्टॉप लॉस दूरी को अनुकूलित करें

- साइडवेज बाजार में कई छोटे नुकसान हो सकते हैं

- फ़िल्टरिंग शर्तें जोड़कर साइडवेज बाजार से बचें

- पैरामीटर सेटिंग्स के अनुचित होने पर रणनीति का प्रदर्शन खराब हो सकता है

- सर्वोत्तम पैरामीटर खोजने के लिए विभिन्न पैरामीटर संयोजनों का परीक्षण करें

रणनीति अनुकूलन दिशाएँ

- अन्य संकेतकों को शामिल करके संकेतों को फ़िल्टर करें, साइडवेज बाजार में प्रवेश और निकास से बचें

- ATR अवधि और गुणक मापदंडों को अनुकूलित करें ताकि स्टॉप लॉस दूरी अधिक उचित हो

- पोजीशन साइज़ नियंत्रण जोड़ें, बाजार की स्थिति के अनुसार पोजीशन के आकार को समायोजित करें

निष्कर्ष

कुल मिलाकर यह रणनीति एक सरल और व्यावहारिक ट्रेंड फॉलोइंग रणनीति है। इसे केवल कुछ मापदंडों की आवश्यकता है, और ATR के माध्यम से स्टॉप लॉस को गतिशील रूप से समायोजित करके जोखिम को प्रभावी ढंग से नियंत्रित किया जा सकता है। यदि अन्य सहायक संकेतकों के साथ जोड़ा जाए, तो कुछ शोर संकेतों को फ़िल्टर करके इसे और बेहतर बनाया जा सकता है। कुल मिलाकर, यह रणनीति उन लोगों के लिए उपयुक्त है जो ट्रेंड फॉलोइंग रणनीति सीखना चाहते हैं, और इसका उपयोग अन्य उन्नत रणनीतियों के मूल घटक के रूप में भी किया जा सकता है।

/*backtest

start: 2022-12-29 00:00:00

end: 2024-01-04 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Trend Strategy by zdmre', shorttitle='Trend Strategy', overlay=true, pyramiding=0, currency=currency.USD, default_qty_type=strategy.percent_of_equity, initial_capital=10000, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.005)

show_STOPLOSSprice = input(true, title='Show TrailingSTOP Prices')

src = input(close, title='Source')- 1