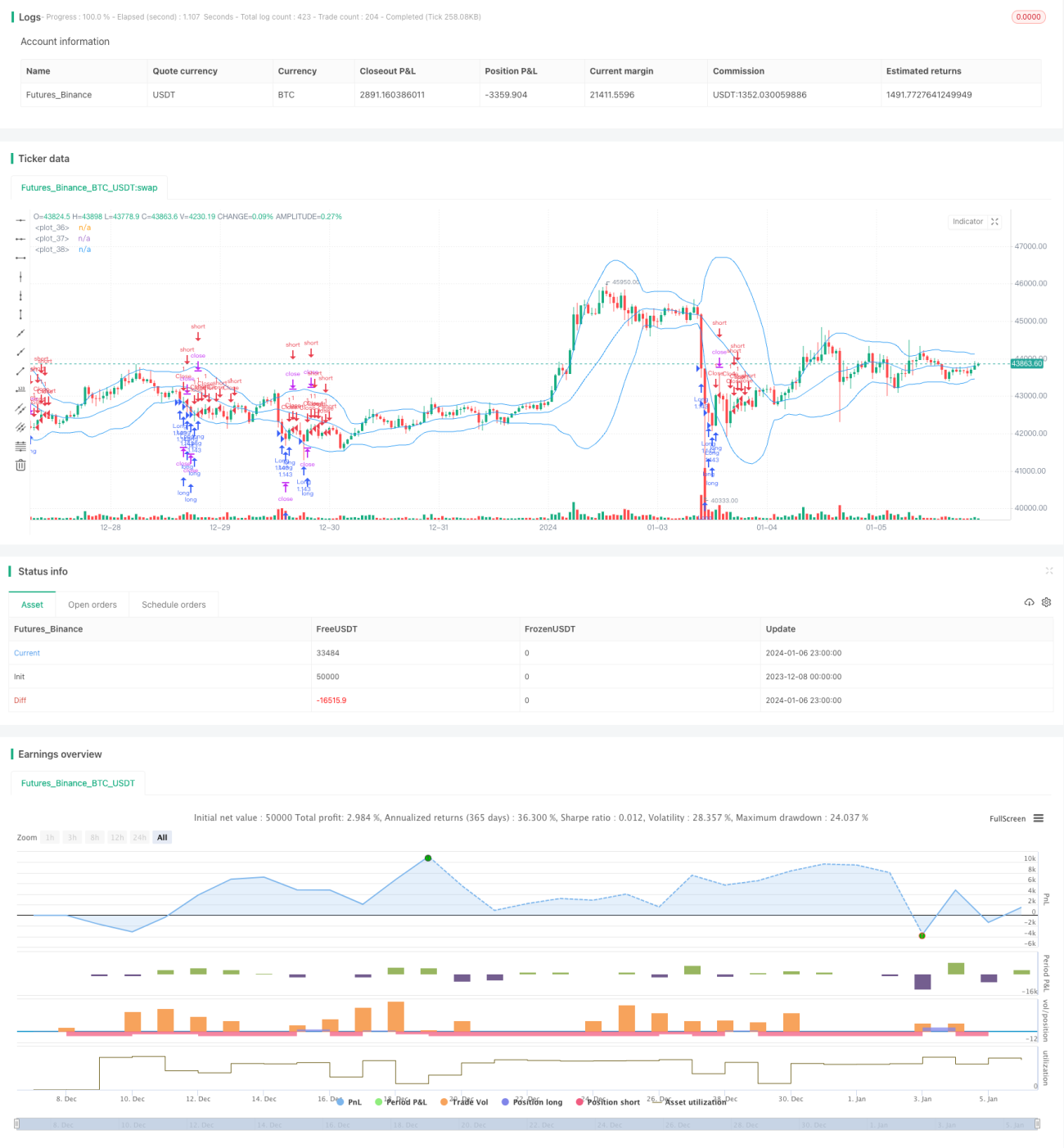

RSI और बोलिंगर बैंड क्वांटिटेटिव ट्रेडिंग रणनीति

अवलोकन

यह रणनीति सापेक्ष शक्ति सूचकांक (RSI) और बोलिंगर बैंड (Bollinger Bands) के संयोजन द्वारा व्यापार के अवसरों की पहचान करती है, जो मात्रात्मक व्यापार में मीन-रिवर्जन (Mean Reversion) रणनीति के अंतर्गत आती है। जब RSI निर्धारित सीमा से नीचे होता है तो खरीदारी करें, और जब कीमत बोलिंगर बैंड के मध्य रेखा को ऊपर की ओर पार करती है तो स्थिति बंद करें। शॉर्ट सेलिंग का कोई अवसर नहीं है।

रणनीति का सिद्धांत

-

RSI सूचक का उपयोग यह जानने के लिए किया जाता है कि बाजार ओवरसोल्ड (अत्यधिक बिक्री) की स्थिति में है या नहीं। जब RSI 30 से नीचे होता है, तो इसे ओवरसोल्ड संकेत माना जाता है।

-

बोलिंगर बैंड का उपयोग यह जानने के लिए किया जाता है कि कीमत में तेजी की शुरुआत हुई है या नहीं। जब कीमत बोलिंगर बैंड के निचले बैंड से उछलकर मध्य बैंड को ऊपर की ओर पार करती है, तो लॉन्ग पोजीशन समाप्त हो जाती है।

-

RSI के ओवरसोल्ड संकेत और बोलिंगर बैंड से बाहर निकलने के संकेत को मिलाकर खरीदारी का बिंदु निर्धारित किया जा सकता है। जब दोनों संकेत एक साथ ट्रिगर होते हैं तो खरीदारी करें, और कीमत के बोलिंगर बैंड की मध्य रेखा को ऊपर पार करने पर लाभ बुक करने के लिए स्थिति बंद करें।

लाभ विश्लेषण

-

यह रणनीति मीन-रिवर्जन सूचक RSI और चैनल सूचक बोलिंगर बैंड को जोड़ती है, जिससे खरीदारी के समय को अधिक सटीकता से निर्धारित किया जा सकता है।

-

RSI सूचक कई झूठे ब्रेकआउट को फ़िल्टर कर सकता है, जिससे अनावश्यक व्यापार कम होते हैं।

-

बोलिंगर बैंड एक स्टॉप-लॉस सूचक के रूप में कार्य करता है, जो प्रति व्यापार जोखिम को नियंत्रित कर सकता है।

जोखिम विश्लेषण

-

RSI सूचक गलत संकेत दे सकता है, जिससे खरीदारी के अवसर चूक सकते हैं।

-

बोलिंगर बैंड के पैरामीटर का अनुचित सेटिंग स्टॉप-लॉस को बहुत ढीला या बहुत सख्त बना सकता है।

-

व्यापार के लिए गलत उपकरण का चयन, जैसे छोटे बाजार पूंजी वाले स्टॉक, में तरलता जोखिम अधिक होता है।

अनुकूलन दिशाएँ

-

विभिन्न पैरामीटर संयोजनों का परीक्षण किया जा सकता है, जैसे RSI अवधि, बोलिंगर बैंड अवधि और गुणक, ताकि इष्टतम पैरामीटर खोजे जा सकें।

-

अन्य सूचक जैसे KD, MACD आदि को शामिल करके अधिक कठोर खरीदारी शर्तें निर्धारित की जा सकती हैं, जिससे संकेतों को फ़िल्टर किया जा सके।

-

विभिन्न व्यापार उपकरणों के अनुसार स्टॉप-लॉस की सीमा निर्धारित की जा सकती है, जैसे अस्थिरता-आधारित स्टॉप-लॉस सेट करना।

सारांश

यह रणनीति पहले RSI के कम स्तर पर खरीदारी करती है, फिर बोलिंगर बैंड के उच्च स्तर पर स्टॉप-लॉस लगाने की अवधारणा पर आधारित है, जो एक मीन-रिवर्जन व्यापार रणनीति है। केवल RSI या बोलिंगर बैंड जैसे एकल सूचक का उपयोग करने की तुलना में, यह रणनीति खरीदारी और बिक्री के बिंदुओं को अधिक सटीक रूप से निर्धारित कर सकती है, जिससे बेहतर रणनीति परिणाम प्राप्त होते हैं। अगला कदम पैरामीटर ऑप्टिमाइज़ेशन, सिग्नल फ़िल्टरिंग और स्टॉप-लॉस रणनीति के माध्यम से और सुधार किया जा सकता है।

- 1