गोल्डन क्रॉस मूविंग एवरेज ब्रेकआउट स्ट्रेटेजी

अवलोकन

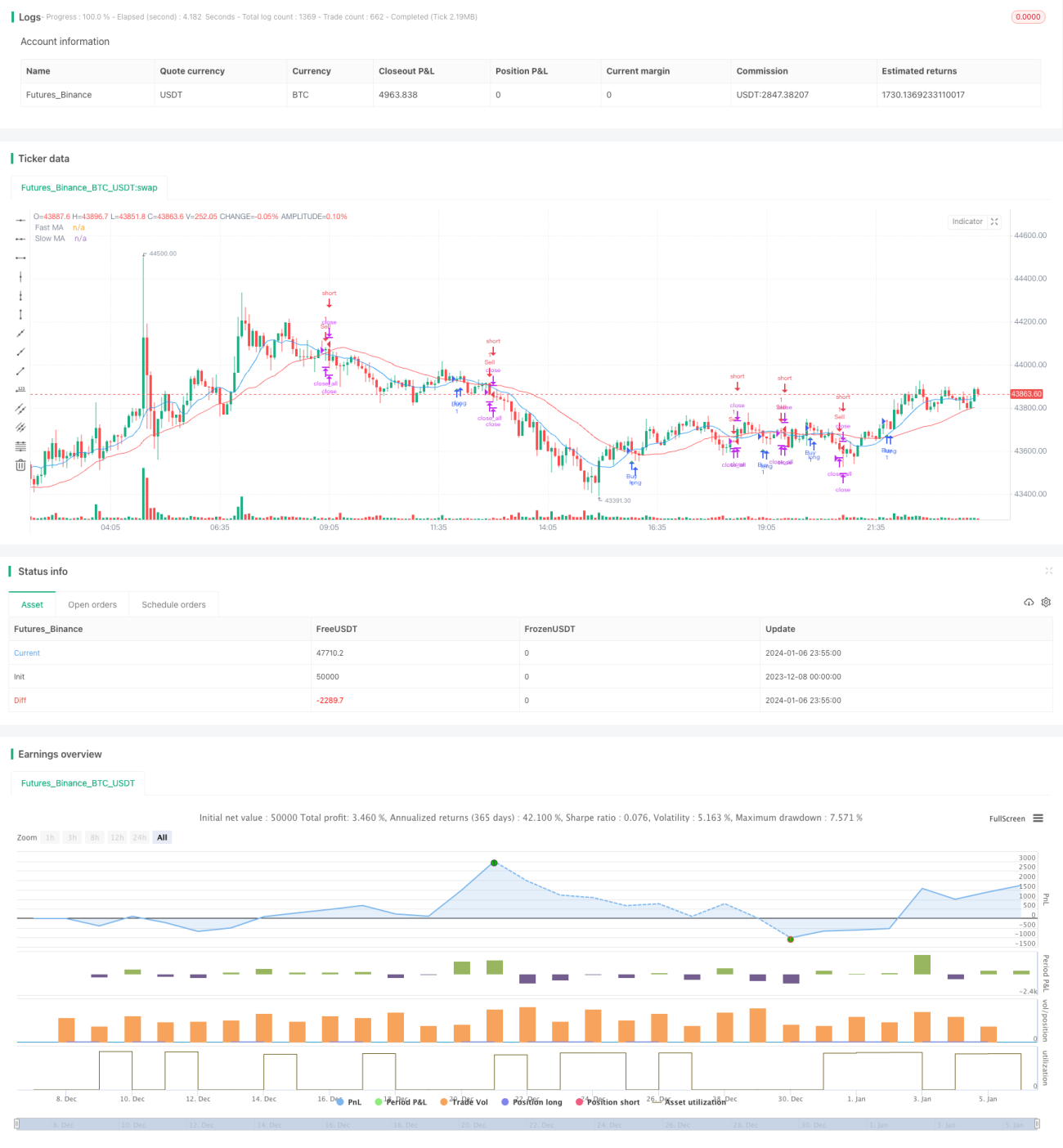

यह रणनीति दो अलग-अलग पैरामीटर वाली मूविंग एवरेज लाइनों का उपयोग करती है: तेज़ मूविंग एवरेज लाइन और धीमी मूविंग एवरेज लाइन। जब तेज़ मूविंग एवरेज लाइन नीचे से ऊपर आकर धीमी मूविंग एवरेज लाइन को पार करती है, तो खरीदारी का संकेत उत्पन्न होता है; जब तेज़ मूविंग एवरेज लाइन ऊपर से नीचे आकर धीमी मूविंग एवरेज लाइन को पार करती है, तो बिक्री का संकेत उत्पन्न होता है। साथ ही, यदि धीमी मूविंग एवरेज लाइन नीचे से ऊपर आकर तेज़ मूविंग एवरेज लाइन को पार करती है, तो भी बिक्री का संकेत उत्पन्न होता है और सभी पोजीशन को बंद कर दिया जाता है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य तर्क मूविंग एवरेज के गोल्डन क्रॉस सिद्धांत पर आधारित है। तथाकथित गोल्डन क्रॉस का अर्थ है कि अल्पकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज को ऊपर की ओर पार करता है, जिसे बाजार के रुझान के उलट होने का संकेत माना जाता है, और आमतौर पर शेयर की कीमत में वृद्धि का पूर्वानुमान लगाया जाता है। इसके विपरीत, डेथ क्रॉस तब होता है जब अल्पकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज को नीचे की ओर पार करता है, जो शेयर की कीमत में गिरावट का पूर्वानुमान लगाता है।

विशेष रूप से, यह रणनीति दो मूविंग एवरेज को परिभाषित करती है: तेज़ मूविंग एवरेज की लंबाई 10 दिन और धीमी मूविंग एवरेज की लंबाई 30 दिन है। प्रत्येक कैंडलस्टिक के समाप्त होने पर, इन दो मूविंग एवरेज के मानों की गणना की जाती है। यदि तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को ऊपर की ओर पार करता है, तो खरीदारी का संकेत उत्पन्न होता है; यदि तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को नीचे की ओर पार करता है, तो बिक्री का संकेत उत्पन्न होता है।

समय पर हानि रोकने के लिए, यदि धीमी मूविंग एवरेज तेज़ मूविंग एवरेज को ऊपर की ओर पार करता है, तो भी बिक्री का संकेत उत्पन्न होता है और सभी पोजीशन तुरंत बंद कर दी जाती हैं।

रणनीति के लाभों का विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

यह मूविंग एवरेज के गोल्डन क्रॉस सिद्धांत का उपयोग करती है, जो एक सरल और प्रभावी तकनीकी संकेतक ट्रेडिंग रणनीति है।

-

तेज़ मूविंग एवरेज का पैरामीटर 10 दिन है, जो मूल्य परिवर्तनों पर तुरंत प्रतिक्रिया कर सकता है; धीमी मूविंग एवरेज का पैरामीटर 30 दिन है, जो बाजार के शोर को प्रभावी ढंग से फ़िल्टर कर सकता है।

-

रणनीति में हानि रोकने की एक प्रणाली शामिल है, जो प्रतिकूल पैटर्न उत्पन्न होने पर तुरंत हानि रोककर जोखिम को प्रभावी ढंग से नियंत्रित करती है।

-

यह रणनीति तार्किक रूप से सरल है, समझने और लागू करने में आसान है, और मात्रात्मक ट्रेडिंग के स्वचालित निष्पादन के लिए उपयुक्त है।

-

संकेतक मापदंडों को लचीले ढंग से समायोजित किया जा सकता है ताकि विभिन्न परिसंपत्तियों की ट्रेडिंग के अनुकूल बनाया जा सके।

जोखिम विश्लेषण

हालांकि इस रणनीति के स्पष्ट लाभ हैं, फिर भी कुछ जोखिमों पर ध्यान देने की आवश्यकता है:

-

यदि बाजार में दीर्घकालिक प्रवृत्ति दिखाई देती है, तो यह रणनीति बार-बार गलत संकेत उत्पन्न कर सकती है। मूविंग एवरेज मापदंडों को समायोजित करके अनुकूलन किया जा सकता है।

-

मूविंग एवरेज में स्वयं विलंबता की विशेषता होती है, जिसके कारण संकेत कुछ देर से उत्पन्न हो सकते हैं।

-

एकल संकेतक रणनीति भ्रामक हो सकती है, इसलिए अंतिम प्रवेश का निर्णय लेने के लिए अन्य कारकों पर भी विचार किया जाना चाहिए।

-

स्टॉप-लॉस स्तर का अनुचित निर्धारण अनावश्यक नुकसान का कारण बन सकता है। विभिन्न परिसंपत्तियों के लिए उचित स्टॉप-लॉस स्थान निर्धारित किया जाना चाहिए।

रणनीति अनुकूलन की दिशाएँ

इस रणनीति में और अधिक अनुकूलन की गुंजाइश है:

-

सर्वोत्तम तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज की लंबाई खोजने के लिए मापदंडों के अधिक संयोजनों का परीक्षण किया जा सकता है।

-

संकेतों की सटीकता बढ़ाने के लिए अन्य संकेतकों, जैसे ट्रेडिंग वॉल्यूम, बोलिंगर बैंड आदि की पुष्टि शामिल की जा सकती है।

-

बाजार की स्थितियों के अनुसार अनुकूली मूविंग एवरेज का उपयोग करके वास्तविक समय में मापदंडों को अनुकूलित किया जा सकता है।

-

उच्च अस्थिरता के दौरान अनावश्यक स्लिपेज हानि से बचने के लिए स्लिपेज नियंत्रण स्थापित किया जा सकता है।

-

एटीआर के आधार पर गतिशील रूप से स्टॉप-लॉस स्तर निर्धारित करने के लिए एक स्वचालित स्टॉप-लॉस रणनीति जोड़ी जा सकती है।

निष्कर्ष

यह रणनीति सरल डुअल मूविंग एवरेज गोल्डन क्रॉस सिद्धांत का उपयोग करती है, जो मात्रात्मक ट्रेडिंग के लिए एक सरल और व्यावहारिक तकनीकी संकेतक ट्रेडिंग रणनीति प्रदान करती है। यह रणनीति समझने और लागू करने में आसान है, और मापदंडों के अनुकूलन के बाद इसे विभिन्न परिसंपत्तियों और बाजार स्थितियों के लिए अनुकूलित किया जा सकता है, जो मात्रात्मक निवेशकों के ध्यान और परीक्षण के योग्य है।

कुल मिलाकर, मूविंग एवरेज रणनीति में संभाव्यता लाभ होता है, और सख्त जोखिम प्रबंधन के साथ मिलकर दीर्घकालिक लाभ की संभावना होती है। हालांकि, व्यापारियों को इसकी सीमाओं के बारे में भी पता होना चाहिए, इसलिए इसका उपयोग लचीले ढंग से करना चाहिए और अन्य विश्लेषण उपकरणों के साथ पूरक होना चाहिए।

- 1