आरएसआई और बोलिंजर बैंड पर आधारित लाभ रणनीति

सारांश (अवलोकन)

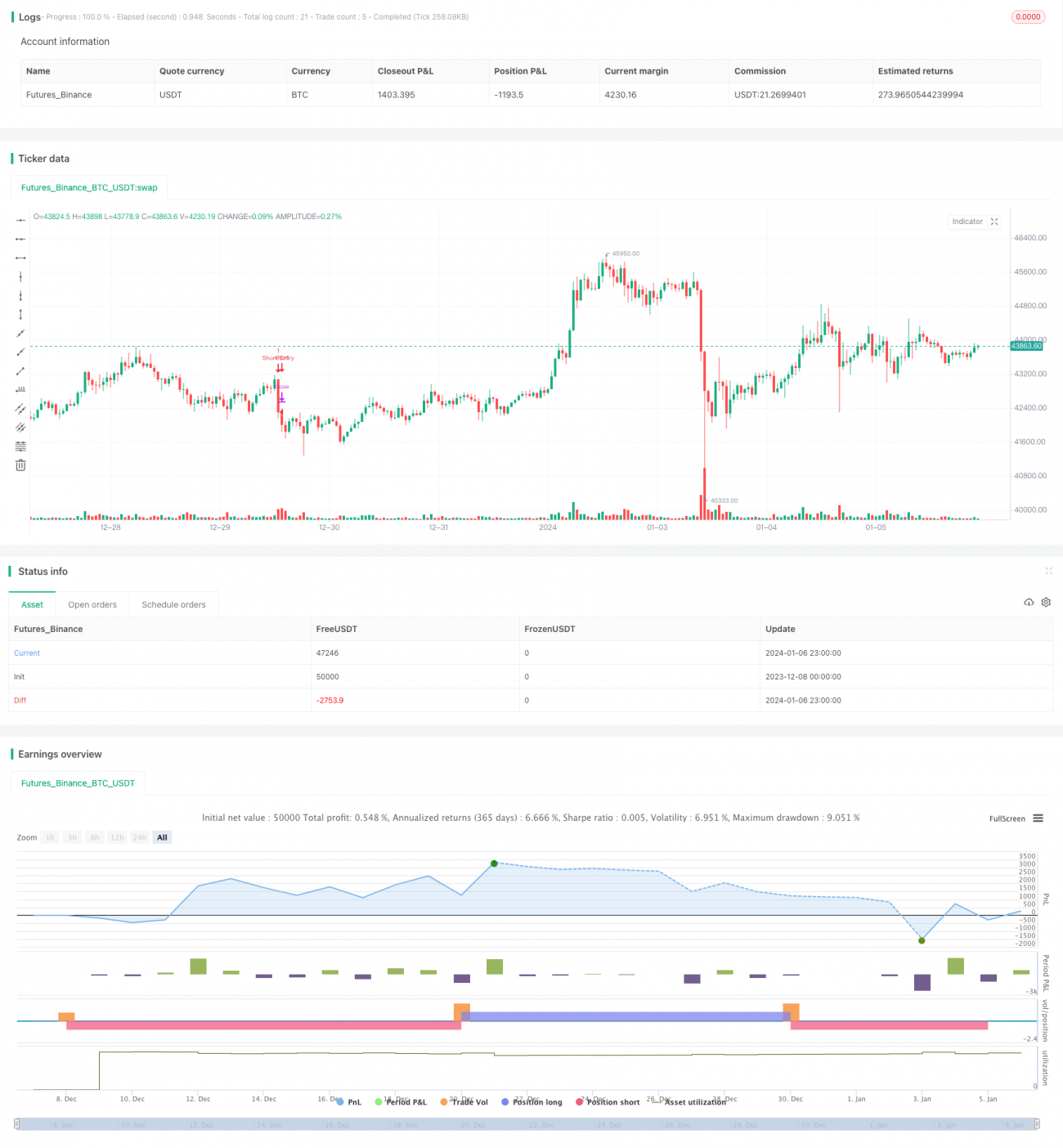

यह रणनीति मुख्य रूप से RSI संकेतक और बोलिंगर बैंड संकेतक पर आधारित ट्रेडिंग नियमों को डिज़ाइन करती है, ताकि ट्रेंडिंग बाजारों में लाभ कमाया जा सके। जब RSI ओवरबॉट लाइन से नीचे होता है और कीमत बोलिंगर बैंड के निचले बैंड के पास होती है, तो लॉन्ग (खरीद) पोजीशन ली जाती है; जब RSI ओवरसोल्ड लाइन से ऊपर होता है और कीमत बोलिंगर बैंड के ऊपरी बैंड के पास होती है, तो शॉर्ट (बेचने) की पोजीशन ली जाती है – यह इस रणनीति का मूल ट्रेडिंग लॉजिक है।

रणनीति का सिद्धांत

यह रणनीति ओवरबॉट/ओवरसोल्ड क्षेत्रों को पहचानने के लिए RSI संकेतक का उपयोग करती है। जब RSI निर्धारित ओवरबॉट लाइन से नीचे होता है, तो यह ओवरसोल्ड सिग्नल होता है; जब यह ओवरसोल्ड लाइन से ऊपर होता है, तो यह ओवरबॉट सिग्नल होता है। साथ ही, कीमत के ब्रेकआउट को पहचानने के लिए बोलिंगर बैंड संकेतक का उपयोग किया जाता है। जब कीमत नीचे से ऊपर की ओर बोलिंगर बैंड के निचले बैंड को तोड़ती है, तो यह लॉन्ग सिग्नल होता है; जब यह ऊपर से नीचे की ओर ऊपरी बैंड को तोड़ती है, तो यह शॉर्ट सिग्नल होता है।

यह रणनीति दो कारकों – बाजार की इच्छा को आंकने के लिए RSI संकेतक और मूल्य ब्रेकआउट को आंकने के लिए बोलिंगर बैंड – को संयुक्त रूप से लागू करती है, जिससे ट्रेडिंग निर्णय का आधार बनता है। ट्रेडिंग सिग्नल तभी जारी किया जाता है जब दोनों एक साथ शर्तों को पूरा करते हैं, जो कुछ झूठे सिग्नलों को प्रभावी ढंग से फ़िल्टर कर सकता है और रणनीति की प्रभावशीलता में सुधार कर सकता है।

लाभ विश्लेषण

यह रणनीति RSI और बोलिंगर बैंड दोनों संकेतकों को जोड़ती है, जिससे बाजार की चाल का अधिक सटीक आकलन किया जा सकता है और ट्रेंड को पकड़ा जा सकता है। एकल संकेतक रणनीति की तुलना में, यह अधिक झूठे सिग्नलों को फ़िल्टर कर सकती है और सिग्नल की गुणवत्ता अधिक होती है। जहाँ RSI संकेतक ओवरबॉट/ओवरसोल्ड स्थितियों का पता लगाता है, वहीं बोलिंगर बैंड संकेतक मूल्य ब्रेकआउट का पता लगाकर ब्रेकआउट की शुरुआत वाले ट्रेंड को पकड़ सकता है। दोनों का संयोजन बेहतर परिणाम देता है।

यह रणनीति केवल तभी पोजीशन खोलती है जब RSI और बोलिंगर बैंड दोनों एक साथ सिग्नल देते हैं, जो झूठे सिग्नलों के हस्तक्षेप को प्रभावी ढंग से रोक सकता है। साथ ही, जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस का उपयोग किया जाता है, ताकि बाजार की दिशा बदलने पर भी समय रहते नुकसान को सीमित किया जा सके।

जोखिम विश्लेषण

यद्यपि यह रणनीति कुछ झूठे सिग्नलों को फ़िल्टर कर सकती है, फिर भी रेंज-बाउंड (साइडवेज़) बाजारों में, RSI और बोलिंगर बैंड दोनों संकेतक एक साथ गलत सिग्नल दे सकते हैं, जिससे अनावश्यक नुकसान हो सकता है। इसके अलावा, पैरामीटर का गलत सेटिंग भी रणनीति की प्रभावशीलता को कम कर सकता है।

सुझाव है कि बैकटेस्टिंग के माध्यम से पैरामीटर को अनुकूलित किया जाए और सर्वोत्तम पैरामीटर संयोजन खोजा जाए। साथ ही, रणनीति नियमों को उचित रूप से समायोजित किया जाए, रेंज-बाउंड बाजारों में ट्रेडिंग रोकी जाए, और अनावश्यक नुकसान से बचा जाए। इसके अतिरिक्त, स्टॉप-लॉस का उचित उपयोग करके प्रति ट्रेड होने वाले नुकसान को नियंत्रित किया जाए।

अनुकूलन की दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

RSI पैरामीटर और बोलिंगर बैंड पैरामीटर को अनुकूलित करें, सर्वश्रेष्ठ पैरामीटर संयोजन खोजें।

-

अतिरिक्त संकेतकों को फ़िल्टर के रूप में शामिल करें, जैसे MACD, KD आदि।

-

ब्रेकआउट सत्यापन तंत्र जोड़ें, ताकि झूठे ब्रेकआउट से बचा जा सके।

-

विभिन्न बाजार स्थितियों के अनुसार पैरामीटर समायोजित करें या ट्रेडिंग रोकें।

-

स्टॉप-लॉस रणनीति को अनुकूलित करें, डायनामिक स्टॉप-लॉस लागू करें।

निष्कर्ष

यह रणनीति RSI संकेतक और बोलिंगर बैंड संकेतक को मिलाकर ट्रेडिंग नियम डिज़ाइन करती है, और केवल तभी पोजीशन खोलती है जब दोनों एक साथ सिग्नल देते हैं, जिससे झूठे सिग्नलों को प्रभावी ढंग से फ़िल्टर किया जा सकता है। पैरामीटर अनुकूलन, अतिरिक्त सिग्नल फ़िल्टरिंग, स्टॉप-लॉस रणनीति अनुकूलन आदि के माध्यम से, इस रणनीति को निरंतर बेहतर बनाया जा सकता है और अधिक स्थिर लाभ प्राप्त किया जा सकता है।

- 1