एक्सपोनेंशियल मूविंग एवरेज क्रॉसओवर रणनीति

अवलोकन

एक्सपोनेंशियल मूविंग एवरेज क्रॉसओवर रणनीति एक सरल क्वांटिटेटिव ट्रेडिंग रणनीति है जो मूल्य प्रवृत्ति का अनुसरण करती है। यह दो अलग-अलग पैरामीटर सेटिंग्स वाले एक्सपोनेंशियल मूविंग एवरेज के बीच क्रॉसओवर को खरीद और बिक्री सिग्नल के रूप में उपयोग करती है। जब अल्पकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज को ऊपर से पार करता है, तो खरीद सिग्नल उत्पन्न होता है; जब अल्पकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज को नीचे से पार करता है, तो बिक्री सिग्नल उत्पन्न होता है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य तर्क मूविंग एवरेज सिद्धांत पर आधारित है। एक्सपोनेंशियल मूविंग एवरेज मूल्य में उतार-चढ़ाव को प्रभावी ढंग से स्मूथ करता है और मूल्य प्रवृत्ति की दिशा निर्धारित करता है। तीव्र मूविंग एवरेज मूल्य परिवर्तनों पर तेजी से प्रतिक्रिया करता है; धीमा मूविंग एवरेज मूल्य प्रवृत्ति की दिशा के लिए संदर्भ प्रदान करता है। जब तीव्र मूविंग एवरेज धीमी मूविंग एवरेज को ऊपर से पार करता है, तो इसका मतलब है कि मूल्य बढ़ना शुरू हो गया है, और खरीद सिग्नल उत्पन्न होता है। जब तीव्र मूविंग एवरेज धीमी मूविंग एवरेज को नीचे से पार करता है, तो इसका मतलब है कि मूल्य गिरना शुरू हो गया है, और बिक्री सिग्नल उत्पन्न होता है।

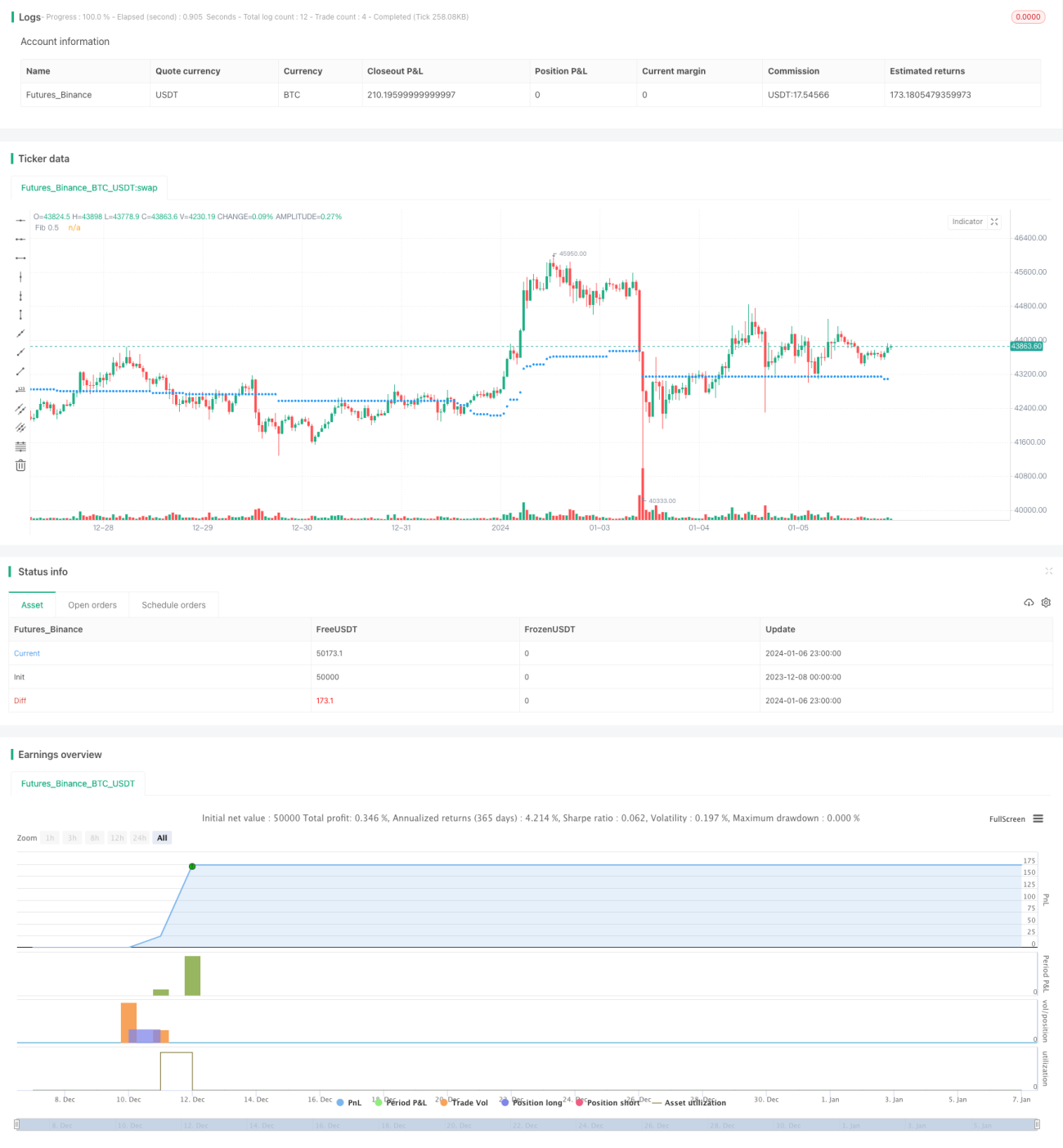

विशेष रूप से, यह रणनीति पहले दो एक्सपोनेंशियल मूविंग एवरेज को परिभाषित करती है: fib_level और fib_price। fib_level उपयोगकर्ता इनपुट द्वारा सेट किया जाता है, fib_price हाल के 100 बार के उच्चतम और निम्नतम मूल्य के आधार पर गणना की जाती है। जब close मूल्य fib_price को ऊपर या नीचे से पार करता है, तो क्रमशः खरीद और बिक्री सिग्नल उत्पन्न होते हैं। साथ ही, हाल के 10 बार के उच्चतम और निम्नतम मूल्य पर स्टॉप-लॉस पॉइंट सेट किया जाता है।

लाभ विश्लेषण

- डुअल मूविंग एवरेज सिस्टम का उपयोग करके मूल्य प्रवृत्ति की दिशा निर्धारित करना, जिससे गलत सिग्नल से बचा जा सकता है।

- उपयोगकर्ता अपने स्वयं के पैरामीटर सेट कर सकता है, जिससे रणनीति को अनुकूलित किया जा सकता है।

- स्टॉप-लॉस पॉइंट सेट करने से जोखिम नियंत्रण में मदद मिलती है।

जोखिम विश्लेषण

- मूविंग एवरेज में अंतराल होता है, जिससे मूल्य में उलटफेर के बिंदु चूक सकते हैं।

- डुअल मूविंग एवरेज क्रॉसओवर की संख्या अधिक होने से ट्रेडिंग लागत और स्लिपेज हानि बढ़ सकती है।

- स्टॉप-लॉस पॉइंट का अनुचित सेटिंग समय से पहले स्टॉप-लॉस या अत्यधिक हानि का कारण बन सकता है।

मूविंग एवरेज पैरामीटर को अनुकूलित करके, तीन मूविंग एवरेज सिस्टम का उपयोग करके, या अन्य संकेतकों के साथ संयोजन करके गलत सिग्नल को कम किया जा सकता है। साथ ही, स्टॉप-लॉस पॉइंट को उचित रूप से ढीला करके बार-बार स्टॉप-लॉस से बचा जा सकता है।

अनुकूलन की दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

मूविंग एवरेज अवधि पैरामीटर सेटिंग को अनुकूलित करना। विभिन्न लंबाई के अवधि पैरामीटर संयोजनों का परीक्षण करके सर्वोत्तम पैरामीटर खोजना।

-

Volume जैसे संकेतकों को फ़िल्टर के रूप में जोड़ना। जब Volume बढ़ता है तो खरीद सिग्नल उत्पन्न होता है, और जब Volume घटता है तो बिक्री सिग्नल उत्पन्न होता है, जिससे मूल्य में तेज उतार-चढ़ाव के दौरान गलत सिग्नल से बचा जा सकता है।

-

मशीन लर्निंग एल्गोरिदम का उपयोग करके स्वचालित रूप से पैरामीटर अनुकूलित करना। ऐतिहासिक डेटा को मॉडल में फीड करके बेहतर पैरामीटर संयोजन प्राप्त करना।

-

स्टॉप-लॉस स्थिति में ट्रेलिंग स्टॉप-लॉस तंत्र जोड़ना। स्टॉप-लॉस लाइन को लाभ बढ़ने के साथ ऊपर ले जाना, जिससे समय से पहले स्टॉप-लॉस से बचा जा सके।

निष्कर्ष

एक्सपोनेंशियल मूविंग एवरेज क्रॉसओवर रणनीति कुल मिलाकर एक अपेक्षाकृत सरल और व्यावहारिक क्वांटिटेटिव ट्रेडिंग रणनीति है। यह मूविंग एवरेज के लाभों का उपयोग करके मूल्य प्रवृत्ति का निर्धारण करती है और जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस सेट करती है। यह रणनीति समझने में आसान है, पैरामीटर सेटिंग लचीली है, और विभिन्न वस्तुओं की क्वांटिटेटिव ट्रेडिंग के लिए उपयुक्त है। पैरामीटर सेटिंग को अनुकूलित करने, फ़िल्टर शर्तों को जोड़ने और ट्रेलिंग स्टॉप-लॉस सेट करने जैसे सुधारों के माध्यम से बेहतर रणनीति परिणाम प्राप्त किए जा सकते हैं।

- 1