एकाधिक क्रॉसओवर टर्टल और भारित मूविंग एवरेज और एमएसीडी और टीएसआई संयोजन रणनीति

सारांश

यह एक ऐसी रणनीति है जो कई तकनीकी संकेतकों का उपयोग करके ट्रेडिंग सिग्नल का निर्धारण करती है। इसमें कच्छप ट्रेडिंग नियमों की दोहरी मूविंग एवरेज क्रॉसओवर प्रणाली, भारित मूविंग एवरेज, MACD और TSI चार प्रमुख तकनीकी संकेतकों को एकीकृत किया गया है, जिससे बहु-पुष्टि वाली ट्रेडिंग रणनीति बनती है। यह संयोजन प्रभावी रूप से झूठे सिग्नल को फ़िल्टर कर सकता है और स्थिरता बढ़ा सकता है।

सिद्धांत

इस रणनीति का मूल सिद्धांत बहु-तकनीकी संकेतकों का क्रॉस संयोजन है। इसमें निम्नलिखित पहलू शामिल हैं:

-

कच्छप ट्रेडिंग नियमों की दोहरी मूविंग एवरेज क्रॉसओवर का उपयोग करके ट्रेडिंग सिग्नल उत्पन्न करना। 7-दिवसीय और 14-दिवसीय दोहरी हल मूविंग एवरेज की गणना की जाती है, जब अल्पकालिक एवरेज दीर्घकालिक एवरेज को ऊपर से पार करता है, तो तेजी का संकेत होता है, और नीचे से पार करने पर मंदी का संकेत होता है।

-

1-दिवसीय भारित मूविंग एवरेज की गणना करना, जो एक महत्वपूर्ण दीर्घकालिक प्रवृत्ति निर्धारण संकेतक के रूप में कार्य करता है।

-

MACD संकेतक की गणना करना और सिग्नल लाइन के साथ इसके गोल्डन क्रॉस और डेथ क्रॉस का निर्धारण करना। जब MACD सिग्नल लाइन से अधिक होता है तो तेजी का संकेत होता है, और कम होने पर मंदी का संकेत होता है।

-

TSI संकेतक की गणना करना और यह निर्धारित करना कि क्या यह ओवरबॉट लाइन से ऊपर या ओवरसोल्ड लाइन से नीचे है। TSI ओवरबॉट लाइन से ऊपर होने पर मंदी का संकेत होता है, और ओवरसोल्ड लाइन से नीचे होने पर तेजी का संकेत होता है।

प्रवेश करने के लिए, निम्नलिखित सभी शर्तों को एक साथ पूरा करना होगा:

- 7-दिवसीय लाइन 14-दिवसीय लाइन को ऊपर से पार करे

- यदि 1-दिवसीय भारित मूविंग एवरेज नीचे है, तो केवल लॉन्ग (खरीद) करें; यदि ऊपर है, तो केवल शॉर्ट (बेच) करें

- MACD सिग्नल लाइन को ऊपर से पार करे

- TSI ओवरसोल्ड लाइन से अधिक हो (लॉन्ग के लिए) या ओवरबॉट लाइन से कम हो (शॉर्ट के लिए)

यह प्रभावी रूप से एकल तकनीकी संकेतक द्वारा उत्पन्न झूठे सिग्नल से बच सकता है और स्थिरता बढ़ा सकता है।

लाभ

इस बहु-संकेतक क्रॉस संयोजन रणनीति के निम्नलिखित लाभ हैं:

-

बहु-पुष्टि, झूठे सिग्नल को प्रभावी ढंग से फ़िल्टर करना और गलत ट्रेडों से बचना।

-

तकनीकी संकेतक अल्पकालिक, मध्यकालिक और दीर्घकालिक को कवर करते हैं, विभिन्न स्तरों के ट्रेडिंग अवसरों को पकड़ सकते हैं।

-

कच्छप ट्रेडिंग नियम वास्तविक व्यापार में सिद्ध हैं, स्थिर लाभ कमाने में आसान।

-

MACD संकेतक अल्पकालिक बाजार परिवर्तनों के प्रति संवेदनशील है, जो रणनीति की वास्तविक समय क्षमता में सुधार कर सकता है।

-

TSI संकेतक अपेक्षाकृत स्मूथ है, ओवरबॉट और ओवरसोल्ड स्थितियों को प्रभावी ढंग से पहचान सकता है।

-

मूविंग एवरेज एक महत्वपूर्ण दीर्घकालिक प्रवृत्ति संकेतक के रूप में, प्रवृत्ति के विपरीत ट्रेडिंग को रोकता है।

संक्षेप में, यह रणनीति कई संकेतकों के लाभों को एक साथ जोड़ती है, स्थिर और लचीली दोनों है, लाभ की अधिक संभावना है, और एक उत्कृष्ट मात्रात्मक रणनीति है।

जोखिम

इस रणनीति में कुछ जोखिम भी हैं, जो मुख्य रूप से निम्नलिखित पहलुओं में केंद्रित हैं:

-

बहु-संकेतक रणनीति की जटिलता बढ़ाते हैं, पैरामीटर सेटिंग और अनुकूलन अधिक कठिन हो जाता है।

-

संकेतकों के बीच मतभेद उत्पन्न हो सकते हैं, जो रणनीति की स्थिरता को प्रभावित करते हैं।

-

तकनीकी संकेतकों द्वारा झूठे सिग्नल उत्पन्न होने की संभावना को पूरी तरह से समाप्त नहीं किया जा सकता।

-

अल्पकालिक प्रवृत्ति उत्क्रमण के अवसरों को चूकना, त्वरित उत्क्रमण से लाभ उठाने का अवसर खोना।

तदनुसार, निम्नलिखित पहलुओं से आगे अनुकूलन किया जा सकता है:

-

संकेतकों के बीच सहयोग बढ़ाने के लिए पैरामीटर का सर्वोत्तम संयोजन खोजना।

-

स्टॉप-लॉस तंत्र जोड़ना, एकल हानि को नियंत्रित करना।

-

विभिन्न प्रकारों और अवधियों के अधिक संकेतकों को शामिल करके स्थिरता में और सुधार करना।

-

उत्क्रमण तकनीकों का उपयोग करके लाभ उठाने के लिए कुछ पूंजी को उचित रूप से बनाए रखना।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से आगे अनुकूलित किया जा सकता है:

-

पैरामीटर अनुकूलन। संकेतकों के मापदंडों जैसे अवधि लंबाई, लाइनों की संख्या, ओवरबॉट/ओवरसोल्ड रेंज आदि का अनुकूलन करके सर्वोत्तम पैरामीटर संयोजन खोजा जा सकता है।

-

स्टॉप-लॉस तंत्र जोड़ना। ट्रेलिंग स्टॉप या CLASSES जैसे स्टॉप-लॉस तरीकों को उचित रूप से सेट करके हानि को नियंत्रित करना।

-

अधिक संकेतक जोड़ना। KD, OBV, वोलैटिलिटी जैसे अन्य संकेतकों को जोड़कर अधिक आयामों का क्रॉस-सत्यापन बनाना।

-

मशीन लर्निंग का उपयोग करना। कई तकनीकी संकेतकों को इनपुट के रूप में उपयोग करके, न्यूरल नेटवर्क आदि के माध्यम से सिग्नल निर्धारण और पैरामीटर अनुकूलन करना।

-

हेजिंग के लिए उचित रूप से पूंजी बनाए रखना। एक निश्चित मात्रा में विपरीत स्थिति रखना, उत्क्रमण से लाभ उठाना।

निष्कर्ष

यह रणनीति कच्छप ट्रेडिंग नियमों, मूविंग एवरेज, MACD और TSI चार तकनीकी संकेतकों के संयुक्त उपयोग के माध्यम से एक उच्च स्थिरता, उच्च लचीलापन और अच्छे वास्तविक प्रदर्शन वाली मात्रात्मक रणनीति का निर्माण करती है। यह अल्पकालिक, मध्यकालिक और दीर्घकालिक बाजार के अवसरों को पकड़ने में संतुलन रखती है, और बहु-संकेतक क्रॉस-सत्यापन प्रभावी रूप से झूठे सिग्नल की संभावना को कम करता है। आगे पैरामीटर अनुकूलन, स्टॉप-लॉस तंत्र जोड़ने और मॉडल अनुकूलन के माध्यम से बेहतर रणनीति परिणाम प्राप्त किए जा सकते हैं। यह रणनीति वास्तविक व्यापार में सत्यापन और अनुप्रयोग के योग्य है।

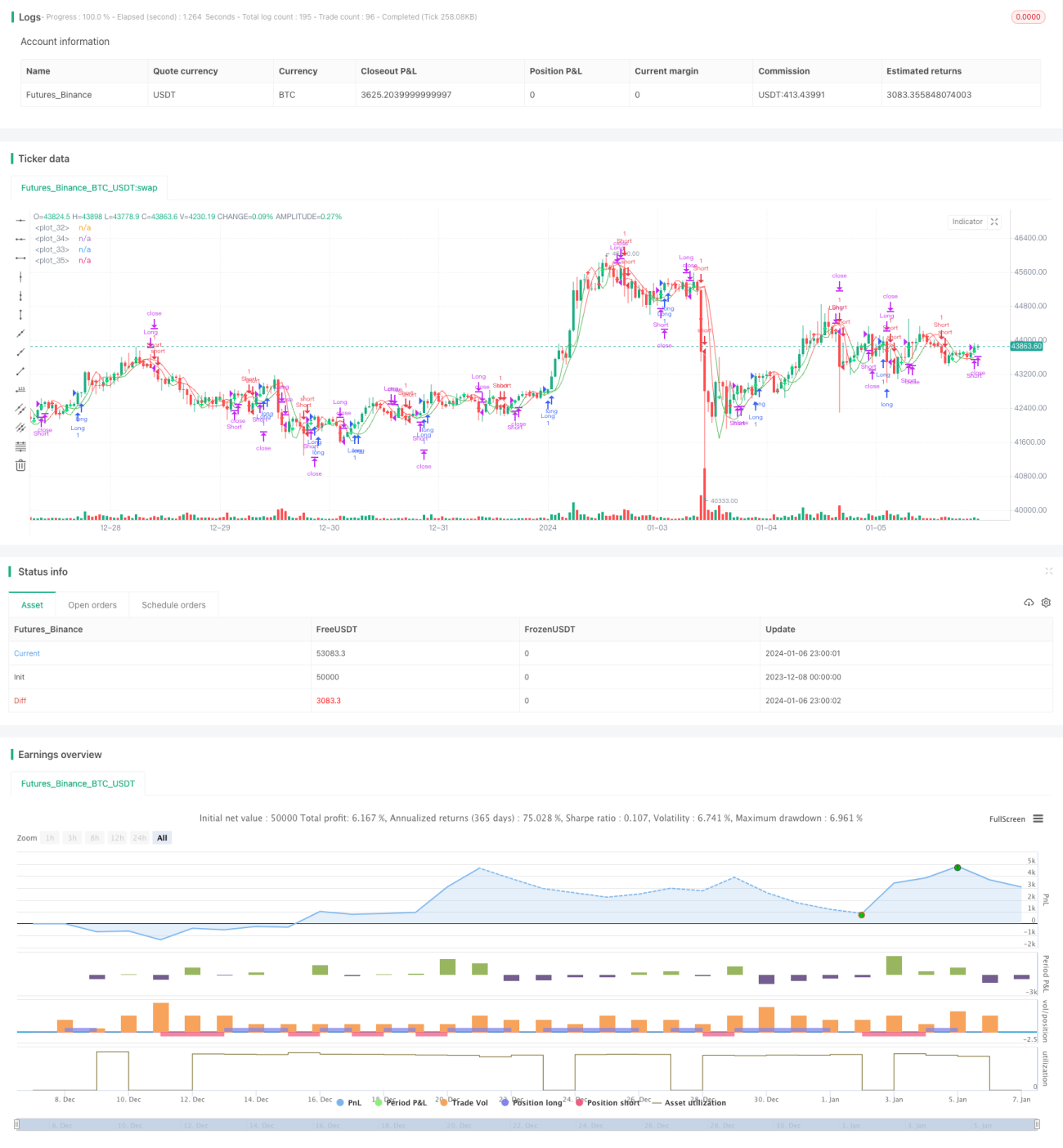

/*backtest

start: 2023-12-08 00:00:00

end: 2024-01-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// Quad-HullMA-cross & VWMA & MacD & TSI combination <<<<< by SeaSide420 >>>>>>

strategy("MultiCross", overlay=true)

keh=input(title="Double HullMA 1",defval=7, minval=1)- 1